优衣库的所有者全球战略让股权投资者保持乐观——彭博社

Aya Wagatsuma

迅销集团去年宣布,预计在中国开设80家店,在东南亚、印度和澳大利亚地区每年开设大约60家新店。

迅销集团去年宣布,预计在中国开设80家店,在东南亚、印度和澳大利亚地区每年开设大约60家新店。

摄影师:Raul Ariano/Bloomberg迅销公司的全球销售推动让投资者对这家优衣库母公司的股票能够延续已经推动估值超过全球同行的两位数增长感到信心。

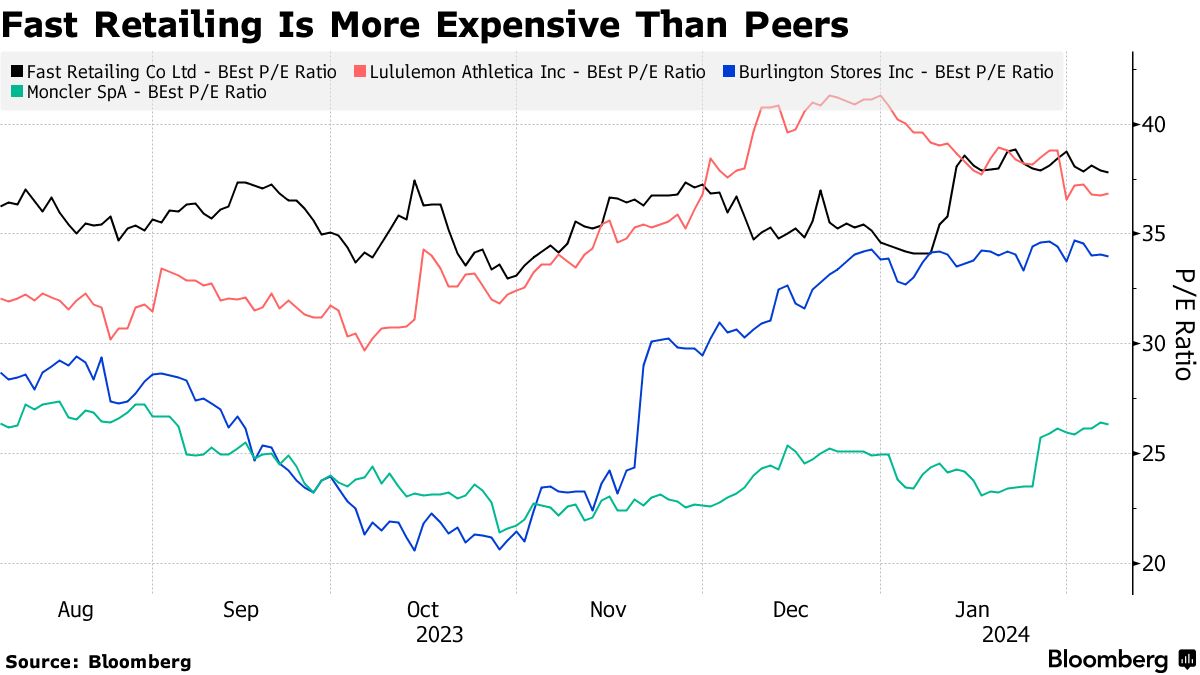

亚洲最大的服装制造商今年上涨了15%,成为全球市值超过100亿美元的其他10家服装公司中表现最佳的公司,据彭博社编制的数据显示。迅销公司的市盈率约为38,超过了美国的露露柠檬运动服饰公司和意大利的Moncler SpA的水平。

“即使短期估值高,考虑到其长期增长潜力,这项投资仍然具有吸引力,”在香港管理Hennessy Japan Fund的Sparx Asia Investment Advisors Ltd.的投资组合经理Masakazu Takeda在一份报告中写道。“还有增长空间,我希望能够扩大市值。”

迅销公司的股价约为每股4万日元(268美元),使其成为日经225指数中最昂贵的股票之一。该股票在基准指数中的权重约为10%,蓝筹指数能否达到历史最高水平可能部分取决于该公司实现其目标,即将当前销售额提高三倍至10万亿日元,并将重点转向海外市场。

田中丰树首席执行官的战略开始见效。第一财政季度的营业利润超过了分析师的平均预期,北美和欧洲的强劲销售是原因。相比之下,亨斯和Mauritz以及Adidas AG的令人失望的业绩导致它们的股价今年走低。

田中丰树首席执行官的战略开始见效。第一财政季度的营业利润超过了分析师的平均预期,北美和欧洲的强劲销售是原因。相比之下,亨斯和Mauritz以及Adidas AG的令人失望的业绩导致它们的股价今年走低。

田中丰树摄影师:韩井透/Bloomberg迅销控股去年宣布,预计在中国开设80家店铺,并且每年在东南亚、印度和澳大利亚地区新开大约60家店铺。根据彭博编制的数据,其营收中约56%来自海外,这是2023财政年度的情况。

田中丰树摄影师:韩井透/Bloomberg迅销控股去年宣布,预计在中国开设80家店铺,并且每年在东南亚、印度和澳大利亚地区新开大约60家店铺。根据彭博编制的数据,其营收中约56%来自海外,这是2023财政年度的情况。

然而,如果股价进一步超过日经225指数对其成分股的权重限制,股票可能会面临阻力,根据Periscope Analytics的Brian Freitas所说。“除非股价从现在到7月底出现急剧下跌,否则在9月的重新平衡中将会有迅销控股的抛售,因为指数权重将被限制在10%”,他在Smartkarma的一份报告中写道。

从长期来看,Uniqlo连锁店在海外市场扩大营收和利润可能是2026财政年度的关键增长驱动力,根据彭博智库分析师Catherine Lim和Trini Tan的说法,海外收入可能导致2026年的营业利润较2023年增长44%,他们援引了彭博互动计算器的数据。

“在日本境内,我们不能指望有太多增长,机会在于欧洲、美国,尤其是东南亚和南亚,”日本消费分析师迈克尔·考斯顿在Smartkarma上发表文章称。“优衣库在中国以外的海外市场份额仍然较低,因此我们对此持乐观态度。”