石油行业需要转向以避免衰退 - 彭博社

Gerson Freitas Jr

天然气行业处于守势。

天然气行业处于守势。

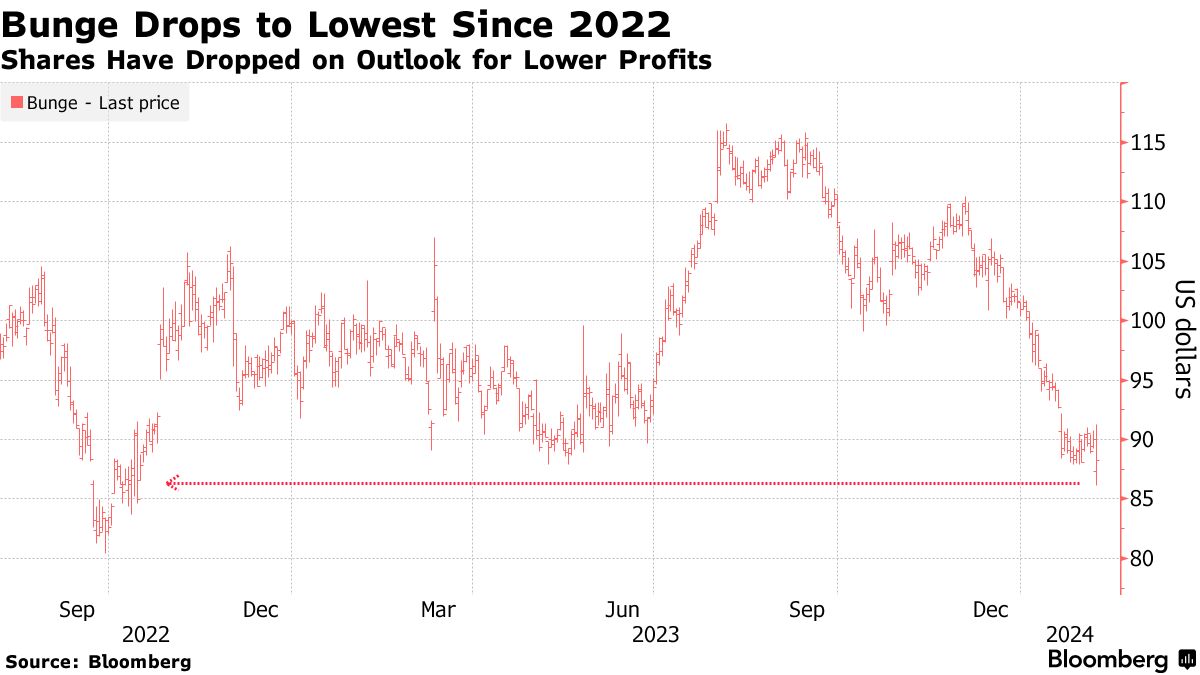

摄影师:Chip Somodevilla/Getty Images 北美巴恩格全球有限公司警告投资者,过去几年的利润增长速度比预期的要快,导致这家农产品交易巨头的股价波动。

调整后的盈利预计今年将下降三分之一,至约每股9美元,巴恩格在周三的收益报告中表示。全年展望将是四年来最低,低于彭博调查的分析师平均预期每股10.42美元。

“展望2024年,我们目前预计市场环境将不如我们最近经历的那样强劲,”首席执行官格雷格·赫克曼在声明中表示。

巴恩格的悲观展望部分被第四季度意外的盈利增长所掩盖。调整后的净收入为每股3.70美元,甚至超过了彭博编制的最高分析师预期。

由于乌克兰战争导致的主要收成损失和中断引起了谷物市场价格的剧烈波动,为作物交易商带来了利好,巴恩格近年来看到利润飙升至创纪录水平。由于全球库存回升和需求减弱,价格现在稳定在较低水平,使得过去的表现难以复制。

这家总部位于圣路易斯的公司股价下跌1.7%,至88.47美元,纽约时间下午12:55,较早时的最大跌幅4.4%有所收窄,达到2022年以来的最低水平。自8月份达到峰值以来,巴恩格已经下跌约24%。

这家总部位于圣路易斯的公司股价下跌1.7%,至88.47美元,纽约时间下午12:55,较早时的最大跌幅4.4%有所收窄,达到2022年以来的最低水平。自8月份达到峰值以来,巴恩格已经下跌约24%。

农民不愿意出售,消费者有动力等待,因为远期价格现在低于现货价格,Heckman在与分析师的电话会议中表示,“价格正在平衡,供应链并不像之前那么紧张。”

美国大豆加工能力的增加也对豆粕和油脂生产的利润率造成了压力,侵蚀了压榨厂的利润。根据公司的介绍,预计明显下降的乙醇价格将限制宝迪公司在2024年的利润。

宝迪公司第四季度的业绩得益于南美、欧洲和加拿大的业务,这些业务的增长超过了美国的业绩下滑。宝迪公司受益于其在巴西的超大规模存在,巴西丰富的大豆供应帮助其在这个全球最大供应国的出口,在南美国家压榨利润率改善的背景下。

当然,预计宝迪公司2024年的利润将远高于最近繁荣之前的水平。此外,根据史蒂芬斯公司的分析师本·比安文的说法,过去三年的收益显著超过了其最初的预测。

“这个团队在指导方面一直很保守,我们预计今年也会如此,”比安文在给客户的一份备忘录中表示。

宝迪公司2024年的盈利预测并未考虑今年预计完成的交易的影响,包括对Viterra Inc.的82亿美元收购。然而,交易的完成——预计在2024年晚些时候——不应对今年的盈利产生重大影响,宝迪在电话会议中表示。宝迪提到了对Viterra交易的“重大进展”。

天然气曾经自行销售。它排放的有害物质比煤炭少,包括二氧化碳,而且价格便宜且本土化,曾被前总统巴拉克·奥巴马誉为“过渡燃料”。美国天然气消费长期停滞不前,但在过去15年里增长了约40%。此外,美国意外地成为液化天然气最大的出口国。

然而,天然气巨头处于守势,最新挫折是白宫 暂停批准 新的液化天然气出口终端。尽管乔·拜登总统的举措带有 选举年政治色彩,但行业必须应对其背后的力量,以及内部分歧的不断加剧。

随着气候变化的破坏 变得清晰可见,减少排放的呼声已经加强到净零排放的雄心,相对排放优势已经不再那么重要。与此同时,对甲烷泄漏的担忧日益加剧,甲烷是一种更强效但寿命较短的温室气体,进一步混淆了“更清洁”的天然气的叙事。从管道到 炉灶,基础设施的限制如今在东北等主要市场已经实施或被讨论。去年底,美国和欧盟都采取了加强甲烷排放标准的举措。

上周,德克萨斯州铁路委员会对一项新的联邦甲烷规定感到愤怒,呼吁该州总检察长起诉拜登政府,这有点像呼吁埃隆·马斯克发推文一样。这个委员会的任务是监管它所大力推广的石油和天然气行业,长期以来一直对甲烷泄漏的批评感到愤怒。一年前,它谴责提议的规定是“试图关闭德克萨斯州石油和天然气行业”的一部分。如果拜登正在尝试这样做,他将会失败得很惨。不过,重点是天然气生产商通常喜欢销售更多的天然气,而限制这一点的法规是不受欢迎的。

天然气公用事业长期以来也持有同样的信条。他们的利润是通过对向发电厂、家庭和企业供应天然气的网络的投资获得的受监管回报的函数。当你可以将这些成本分摊到越来越多的立方英尺的天然气时,这就更容易了。不过,在发电部门之外,对天然气的需求大约与2000年持平。即使在发电方面的增长也接近极限;你不能两次替换燃煤发电厂,而可再生能源正在进入(见这里)。美国能源信息管理局对美国能源需求的短期和长期预测偏向于天然气消耗保持平稳或下降。

平坦的未来

年度美国天然气消耗量,历史数据和在各种预测情景下的数据,以万亿立方英尺为单位

来源:能源信息管理局

注:根据EIA的年度能源展望(2023年3月)进行分类。低情景是“低宏观和低零碳技术成本”。高情景是“高宏观和高零碳技术成本”。

这将使天然气行业的上游和下游部分面临抉择。前者将大部分天然气作为石油生产的副产品,削弱了它们与天然气的经济联系,增长越来越多地依赖液化天然气出口。与此同时,后者面临着一个潜在的国内市场增长停滞的局面。

大约一年前,当公用事业贸易团体美国燃气协会在与 炉灶之战时,咨询公司MCR Group发布的一份 文件 暗示真正的战斗可能在别处。MCR的副总裁Sam Brothwell指出,炉灶是无关紧要的,整体需求可能面临潜在的停滞和明显下降,建议寻求一种商业模式,不依赖于增加销量来分摊成本。相反,公用事业应该从管道建设者转变为保险提供者,现有网络为同时变得更电气化和依赖间歇性可再生能源的能源系统提供备用支持。

天然气是美国许多地方的主要电力来源。作为努力使其电网更环保的先锋,加利福尼亚州依靠天然气来满足太阳落山后的需求(见这里),即使电池不断普及,短时间内仍将如此。获得可靠性报酬,而不是数量报酬,需要市场改革。最近,来自德克萨斯州和加利福尼亚州电力部门的有争议的例子表明,要获得这样的改革并不容易。

如果人们认为天然气大公司没有尽其所能来减少污染,情况将更加困难。可靠性的关键是在环保方面始终可靠。在这一点上,上游和下游已经存在明显分歧。根据美国环境保护局最新的清单,天然气系统的甲烷排放自1990年以来减少了15.7%,主要是由于管道和储罐的加强。与此同时,“与此同时,天然气生产环节的排放增加了。”

即使上游反对更严格的甲烷要求看起来是自我失败的。美国行业的甲烷强度——每立方英尺产量的泄漏量——实际上相对较低,例如与俄罗斯相比。但作为世界上最大的天然气生产国,即使泄漏率低,也意味着大量美国的甲烷绝对排放到大气中。然而,“解决甲烷排放仍然是限制近期全球变暖成本最低、效果最好的方法之一,”根据国际能源署的说法。

为了争取失去自己产品的权利而进行斗争的不一致性,是上游业务甚至在这个问题上也没有统一的原因之一。较大的石油主要公司已经承诺到2030年将甲烷排放减少。与此同时,在谴责环保局的甲烷规定时,铁路委员会特别指出了对较小生产商的“不成比例影响”。

对于需要重新发明自己的燃气公用事业来说,这样的斗争最好留给生产商。而后者仍然坚定地致力于纯粹的数量,网络所有者必须提出更具说服力的质量论点。

更多来自彭博观点:

- 液化天然气出口不应成为下一个“关键石油管道”运动:Liam Denning

- 风电产业了解到大型石油行业的肮脏小秘密:David Fickling

- 如果国会有效运作,雪佛龙原则将不复存在:Clive Crook

想要更多彭博观点吗? OPIN <GO>。或者您可以订阅我们的每日新闻简报**。**