石油交易商押注市场,尽管原油价格持平,红海遭受袭击-彭博社

Alex Longley, Devika Krishna Kumar, Yongchang Chin

埃克森美孚首席执行官达伦·伍兹,坚持计划。

埃克森美孚首席执行官达伦·伍兹,坚持计划。

摄影师:彭博社/彭博社石油衍生品正在蓬勃发展,这与市场上价格动荡的情况形成鲜明对比,市场在一片地缘政治风险的动荡开局中基本上置若罔闻。

根据彭博社编制的数据,主要石油期货合约的持仓量——石油交易商持有的期货和期权的总量——已攀升至自2022年3月以来的最高水平。今年迄今,相当于约6.6亿桶石油衍生品已被添加,尽管原油价格一直牢牢地固定在每桶10美元的交易区间内。

部分原因在于季节性趋势。在过去的十年中,投资者在新年的头几周从未有过获利了结的情况,因为他们需要为即将到来的一年重新平衡投资组合。但2024年的上涨也比平均水平要高。

部分原因在于季节性趋势。在过去的十年中,投资者在新年的头几周从未有过获利了结的情况,因为他们需要为即将到来的一年重新平衡投资组合。但2024年的上涨也比平均水平要高。

这在一定程度上反映了加剧的政治风险——世界上大量的油轮正在绕过非洲南部,因为中东的战争扰乱了红海的石油流动——以及交易商对利率前景和中国经济增长是否会复苏的不确定性。再加上石油输出国组织和盟国的减产,这些都足以让交易商忙碌,即使价格尚未显示出来。

“地缘政治仍然支持,中国不支持,”PVM石油公司经纪人Tamas Varga说道。“当市场上涨时,很容易获利,当市场跌至75美元时,很容易抄底。”

这些举动部分反映了石油市场日益被算法交易者主导的变化,他们很快从看跌的赌注转向看涨的赌注。最近几周,布伦特原油和西德克萨斯中质原油期货的投机者净多头头寸出现剧烈波动,上周布伦特原油的净多头头寸增加是2018年以来最大的。

阅读更多: 石油的波动受到一群颠覆性的机器人交易者的驱动

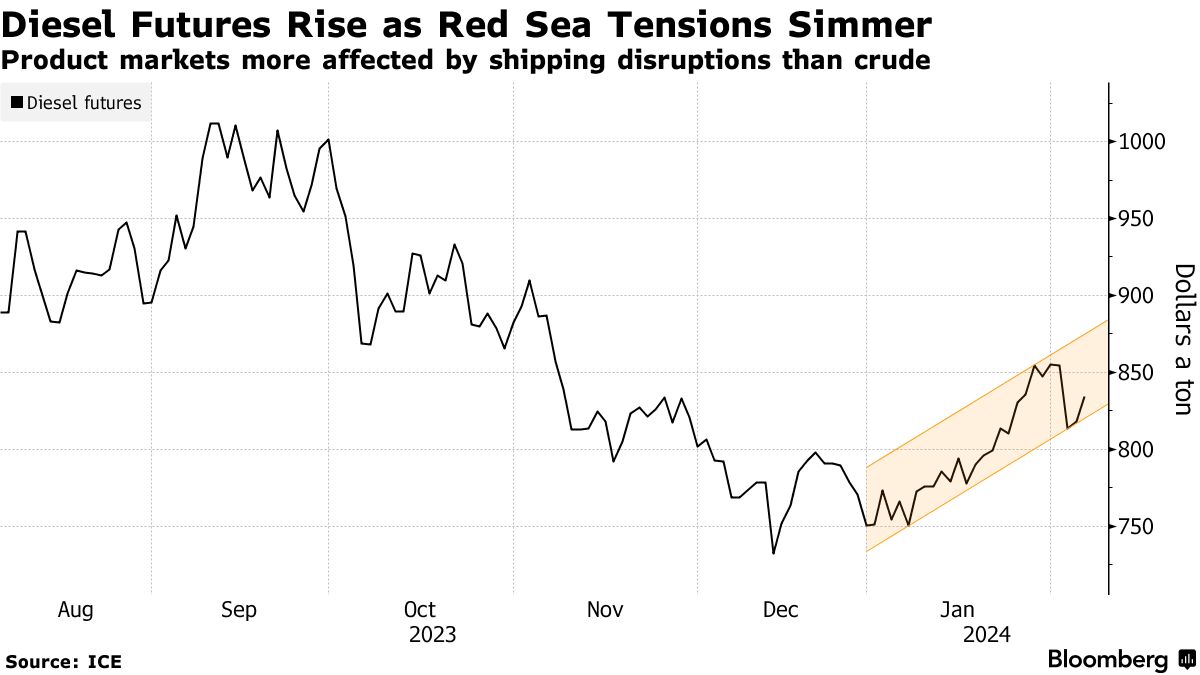

人们也更加关注精炼燃料市场,因为这些市场受到红海袭击的最大影响。加上美国遭遇严寒天气和欧洲计划的重大炼油厂停产,交易者越来越关注汽油和柴油等产品,而不是原油。

自2021年以来,欧洲柴油期货合约的交易量在1月达到最高水平,超过了自该地区首次对俄罗斯燃料实施禁运以来的任何一个月。而在美国的类似合约中,交易量是自2022年2月以来最活跃的。

自2021年以来,欧洲柴油期货合约的交易量在1月达到最高水平,超过了自该地区首次对俄罗斯燃料实施禁运以来的任何一个月。而在美国的类似合约中,交易量是自2022年2月以来最活跃的。

但对燃料的相对热情并没有激发原油很快突破区间的预期。Gunvor集团警告说,由于市场仍然处于区间限制,机会减少,今年要获得巨额利润将更加困难。

“我们一无所获,”TP ICAP集团股份有限公司的能源专家斯科特·谢尔顿说。“我低估了上行,犯了一个错误,我不会再低估市场可能最终会反弹的下行。”

大型石油公司取得了令人瞩目的收益。埃克森美孚公司、雪佛龙公司和壳牌股份有限公司在第四季度默默无闻地兑现了他们的承诺:启动新的油气项目;削减成本;向股东返还大量资金。这成为了这个以繁荣与萧条著称的行业的一个典范。这三家全球能源行业的公司去年向股东返还了超过800亿美元,较2022年的780亿美元有所增加,尽管油气价格下跌,炼油利润降低,交易机会减少。这股现金涌流使这些公司成为股市上最大的股息支付者之一,仅次于大型科技公司。以股息和股票回购为基础,埃克森和雪佛龙去年是标普500指数中排名前十的支付者之一 。排名前十的另外两家工业公司是药品巨头强生公司和军工巨头RTX公司。现在,大型石油公司需要将这一壮举变成一个持续发生的事件—— 而不依赖于另一场能源危机的帮助。财务技能,而不是地缘政治动荡,将是关键。因此,它将坚持吸引了一些之前对大型石油公司失望的投资者的计划:专注于资本运作回报。平均而言,这一指标在2023年连续第二年达到两位数。但让我们面对现实,这个行业需要在可预见的未来每个季度都这样做。投资者的怀疑在它们的市场估值中表现出来。以埃克森为例。按照价格对账面价值的比率,它的交易仅为两倍,远低于2000年代初期的三到四倍,根据彭博社编制的数据。雪佛龙和壳牌的交易水平甚至更低。而大型石油公司在华尔街仍然没有太多盟友,当然在更环保的伦敦城中更是如此。在气候危机时代,化石燃料公司需要向股东撒钱,只为了保持投资者的支持。从听起来的情况来看,行业首席执行官们明白了。上周,他们在发布收益后的电话会议上提到“计划”这个词31次——根据彭博社的数据,这是25年来提到次数第四多的。埃克森首席执行官达伦·伍兹是典型的代表。他迅速告诉股东,埃克森将“按计划前进”;它已经“在计划中”;而且,在某些领域,“超前于我们的计划”。这个计划到底是什么?在我看来,这是一个三方面的努力。首先,善用资产。石油行业最简单的赚钱方式就是尽可能地使油田、炼油厂或化工厂的运行时间接近100%。停机是不好的生意。这并不意味着在安全方面妥协。相反,预防性维护可以节省避免更昂贵的故障的费用。善用资产还有更广泛的含义:按计划交付新项目。其次,严格控制资本支出。在过去两年里,大型石油公司在削减资本支出方面做得很好,与2000年代初期的鼎盛时期相比。然而,最近,资本支出略高于指导水平。埃克森是一个主要罪魁祸首。该公司辩称它花费更多是因为看到了巨大的机会。也许是这样,但投资者以前听到过这样的话——结果并不好。埃佛科公司的分析师斯蒂芬·理查森提出了对埃克森的资本支出的一个好方法,这可以应用于所有大型石油公司。它回响着冷战时期的核裁军的座右铭:投资者应该相信公司的支出,但也要验证承诺的回报是否实现。

英国石油首席执行官默里·奥钦克洛斯和首席财务官凯特·汤姆森在周二传递了正确的信息。该公司将2024年和2025年的资本支出削减至160亿美元,低于之前高达180亿美元的指引,从而为更多现金返还股东敞开了大门。汤姆森在投资者电话会议上告诉投资者:“我们在资本配置上将非常谨慎。”

第三,如果可能的话,运营支出需要继续下降。运营支出,即Opex,比资本支出引起的关注要少得多。然而,它更为重要,因为任何节约往往是持久的。问题在于从日常支出中节省资金并不容易,涉及到像告诉员工只能用黑白打印,而不是彩色打印这样的平淡措施。尽管这样做并不令人愉悦,但它将为支付股东保留自由现金,特别是如果2024年和2025年石油和天然气价格进一步下跌的话。对于埃克森和雪佛龙来说,控制运营支出将更为重要,因为它们都在消化大型收购(分别是Pioneer Natural Resources Co.和Hess Corp.),而这些收购的协同效应在很大程度上取决于减少重叠的日常支出。未来12或24个月的工作内容并不引人注目。它与每桶150美元的石油、高企的天然气价格或中东或俄罗斯的另一次动荡无关。它关乎成为一个乏味的现金机器。季度复季度。

更多来自彭博观点的哈维尔·布拉斯:

- 大型石油公司表明,即使价格下跌,它们仍能交付

- 英国石油需要一种新战略,而不仅仅是一位新首席执行官

- 大型石油公司不应引领绿色能源转型

想要更多彭博观点吗? OPIN <GO>****。或者你可以订阅 我们的每日新闻简报**。**