交易员纷纷押注VIX飙升至50,因为联邦储备风险加剧-彭博社

Elena Popina

交易员们正在对股市波动进行大规模押注,因为标普500指数从历史高点回落,投资者们担心美联储何时开始削减利率,而不是是否会这样做。

周三交易开始后一个小时,一名交易员似乎购买了5万份看涨期权,押注VIX指数可能在4月份飙升至50,这个水平是在疫情期间最后一次见到的。成本相对较低——每份20美分——并且进行了对冲,这使得买方可以从市场中较小的波动中获利。

这在上周和周二出现了一系列类似的交易,使得购买的VIX指数50和55行权价看涨期权的交易量达到25万份,交易者或交易者们花费了近440万美元。

由于VIX指数接近14,这个水平几乎不意味着恐慌,这笔交易可能是一种廉价的方式,押注波动性上升,因为担忧之墙几乎没有显示出减弱的迹象。随着VIX期权成本保持在疫情前的水平,由VIX指数衡量,即使标普小幅下跌也可能推高“恐慌指数”,从而使价值激增,为交易带来利润。

由于VIX指数接近14,这个水平几乎不意味着恐慌,这笔交易可能是一种廉价的方式,押注波动性上升,因为担忧之墙几乎没有显示出减弱的迹象。随着VIX期权成本保持在疫情前的水平,由VIX指数衡量,即使标普小幅下跌也可能推高“恐慌指数”,从而使价值激增,为交易带来利润。

“由地缘政治、美国大选和利率波动驱动的尾部风险都很容易想象出VIX在短期内会大幅上涨的情景,然而低而不稳定的VIX已经大幅拉低了VIX看涨期权的价格”,衍生品分析公司Asym 500的创始人Rocky Fishman表示。

交易包括多个环节,交易员很可能同时购买VIX 16看跌期权和出售VIX 16看涨期权合约,以对冲交易所产生的方向性风险敞口。

周三,决策者们反对中央银行立即降息的观点,而乌克兰和中东的冲突以及对经济前景的不确定性也给投资者带来压力。

周三下午3:25,标普500指数下跌了1.3%,因为美联储维持利率不变,并表示“在获得更大信心认为通胀持续朝着2%的目标移动之前,降低利率范围不太合适。”

在联储会议之前,期权市场对标普500指数预期有0.76%的涨跌幅。根据巴克莱银行编制的数据,这低于去年FOMC相关实现涨跌幅的平均值0.86%。

在联储会议之前,期权市场对标普500指数预期有0.76%的涨跌幅。根据巴克莱银行编制的数据,这低于去年FOMC相关实现涨跌幅的平均值0.86%。

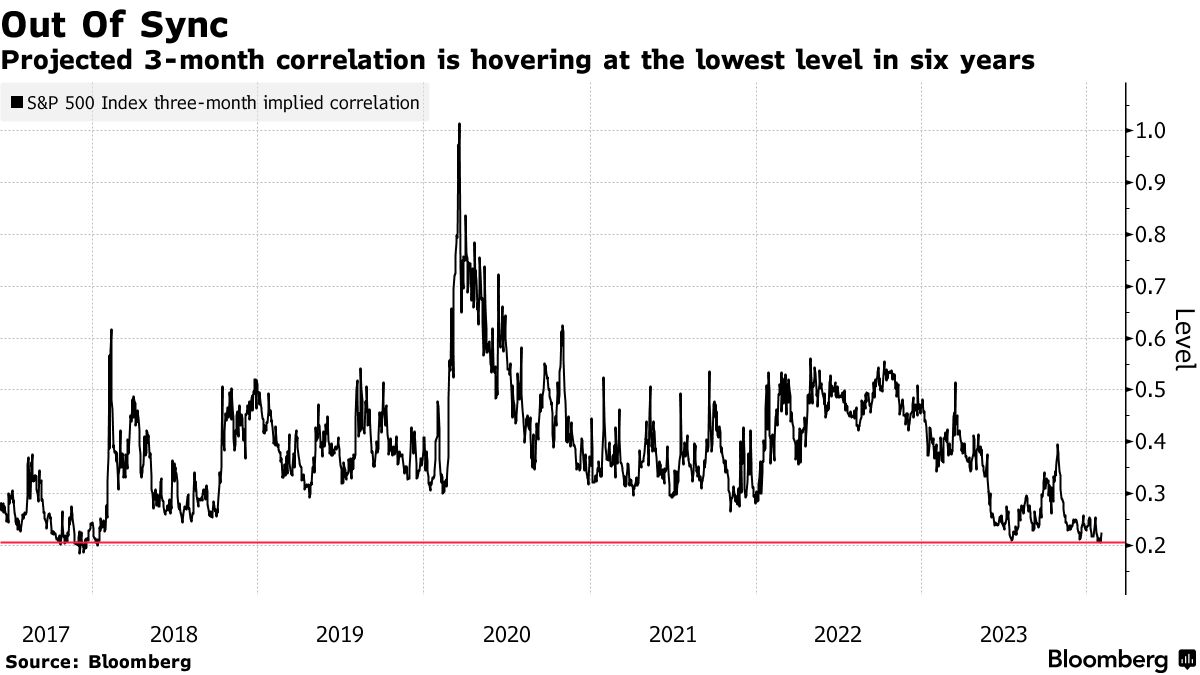

标普500指数距离历史最高点只有几个点,交易员对于损失保护的需求不高。看跌期权与看涨期权比率接近0.77,比过去10年的平均水平低约10%,而衡量未来三个月标普500股票预计同步波动程度的指标为0.2,为2018年1月以来的最低水平。