美国国债供应的收缩对投资者来说是一个合适的时机 - 彭博社

Alex Harris

投资者已经在美联储开始缩减资产负债表的时候大量购买了债务,现在国债供应的回落正好来临。

华尔街正在密切关注财政部周三的退款公告,大多数人已经做好了准备迎接长期债务销售的最后一次增加。根据Wrightson ICAP的最新借款估计,财政部最新的借款估计暗示,4月至6月间票据销售将减少超过2500亿美元。

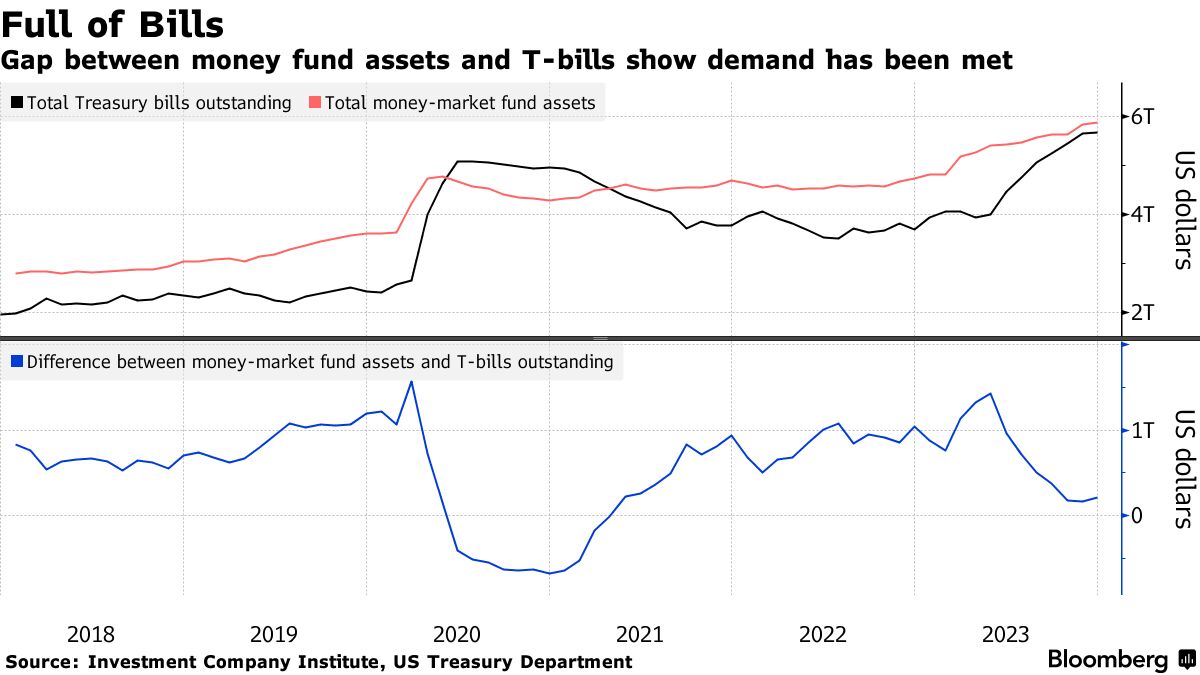

货币市场基金资产总额与未偿票据总额之间的差距一直在缩小,这表明对短期政府债务的需求正在减弱。与此同时,一个关键的联邦储备机构的使用情况已经从5月的约2.25万亿美元下降到不到6000亿美元,这成为华尔街一些人跟踪金融体系过剩流动性的替代指标。

杰富瑞有限责任公司的高级经济学家托马斯·西蒙斯表示:“市场可能很快就会达到吸收票据供应的转折点。在这种情况下,财政部通过更大规模的票据拍卖来延长债务期限看起来非常明智。”

尽管财政部通常在美国税收收入开始在4月左右涌入之前大量出售一年或更短期限的证券,但最近几个季度发行量一直很充裕。

尽管财政部通常在美国税收收入开始在4月左右涌入之前大量出售一年或更短期限的证券,但最近几个季度发行量一直很充裕。

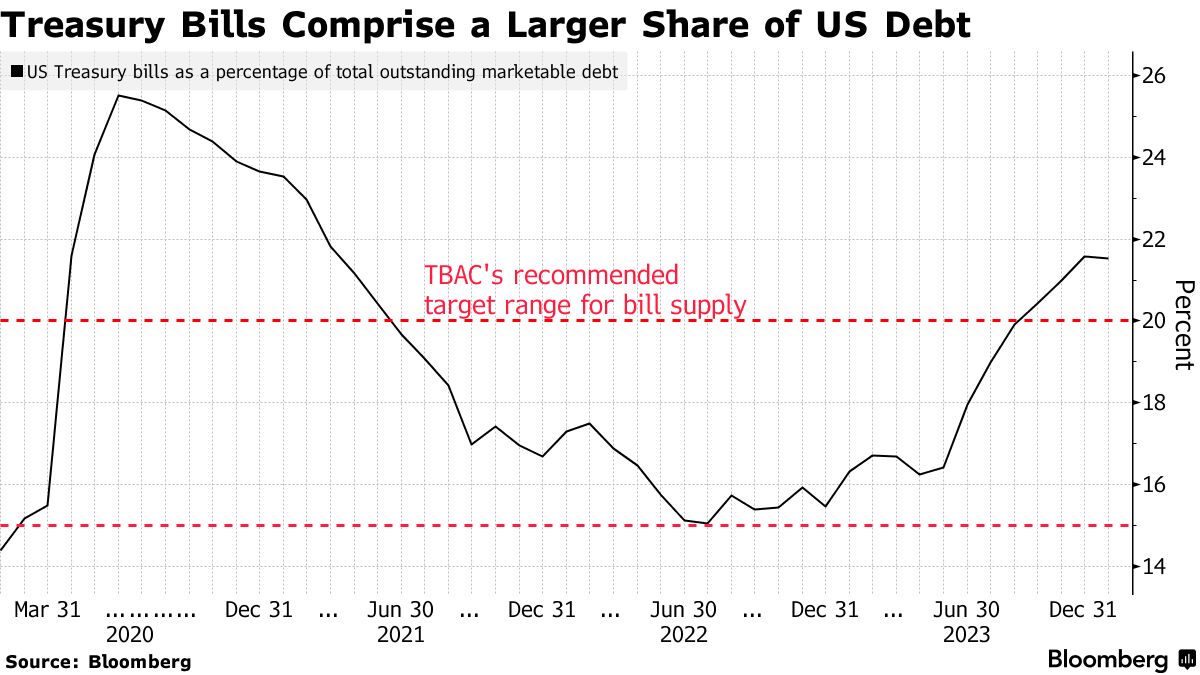

截至12月底,美国国债的未偿金额已膨胀至5.676万亿美元,自政府于2023年中期暂停债务上限以来增加了1.7万亿美元。这大约占总未偿债务的21.5%,高于由投资者、交易商和其他市场参与者组成的财政借款咨询委员会建议的15%至20%的阈值。

在这波供应激增的时期,货币市场上有超过5万亿美元。其中超过2.2万亿美元存放在美联储的隔夜回购协议设施(RRP)中,合格交易对手可以在这里赚取市场利率的现金。

但是,大量的国债发行使得中央银行的这一设施变得不那么有利可图。公司们开始更青睐国债和私人回购市场活动,将RRP的余额拉低至周二的5780亿美元。随着国债拍卖结算进一步从前端吸走更多资金,使用量预计将在未来几天降至5000亿美元以下。

但是,大量的国债发行使得中央银行的这一设施变得不那么有利可图。公司们开始更青睐国债和私人回购市场活动,将RRP的余额拉低至周二的5780亿美元。随着国债拍卖结算进一步从前端吸走更多资金,使用量预计将在未来几天降至5000亿美元以下。

对市场参与者来说,这一下降至关重要。一些华尔街策略师认为,一旦RRP设施空了,中央银行将不得不放缓或完全停止其资产负债表的收缩,这个过程被称为量化紧缩。

显然,财政部也在关注在一项季度调查中询问主要交易商,以了解他们对联邦储备委员会QT计划可能对货币市场产生的影响的反馈。

巴克莱银行策略师约瑟夫·阿巴特已经提出了与账单供应减少和投资者需求减弱相关的情景,称财政部的借款预估表明量化收紧将会维持到6月底。

“今年账单的结构需求可能会减弱,”他在一份给客户的备忘录中写道。“我们预计货币基金余额将保持稳定或下降,而利率下调将减少账单相对隔夜回购的吸引力。”