债券交易员担心联邦储备会议引发抛售但这是购买国债的时机-彭博社

Ye Xie

杰罗姆·鲍威尔

杰罗姆·鲍威尔

摄影师:塞缪尔·科伦/Bloomberg对于债券交易员担心杰罗姆·鲍威尔在周三通过抵制他们的降息赌注而引发抛售,有一个小小的历史安慰:联邦储备会议更有可能引发涨势而不是跌势。

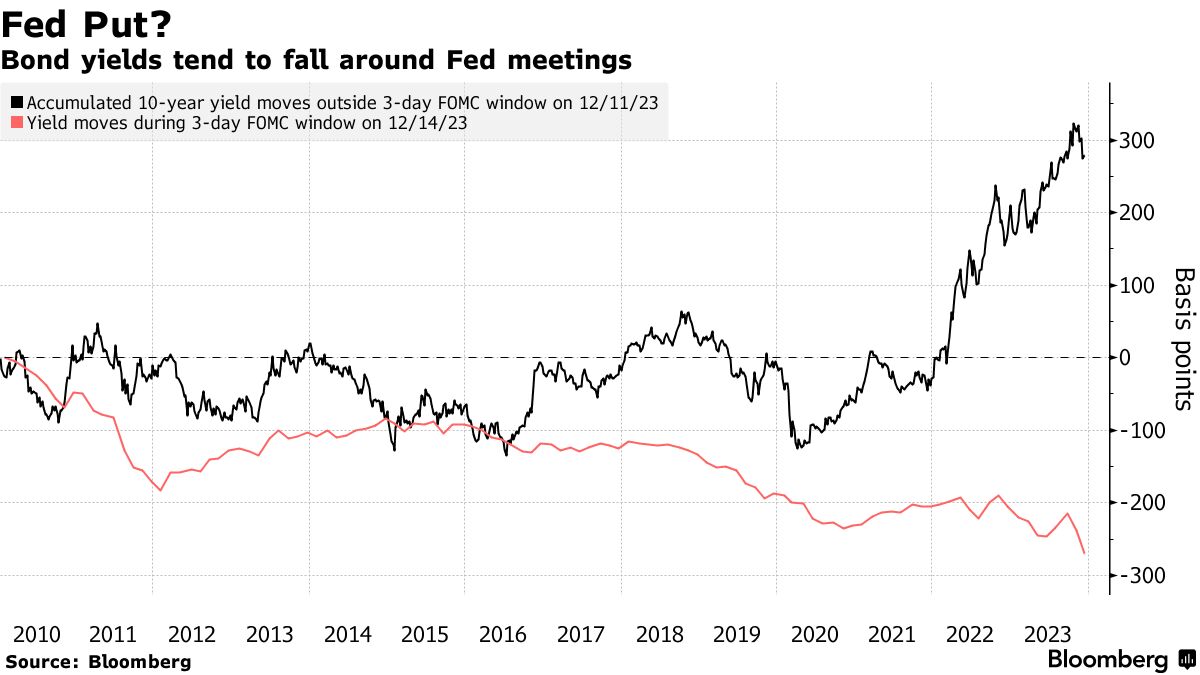

自2022年3月以来,即使中央银行进行了数十年来最严格的货币政策收紧,其会议前后三天提供了债券市场短暂的喘息时间。十年期国债收益率实际上在这一时期下降了总共67个基点,与其他时间的急剧上涨形成了对比,彭博社编制的数据显示。

事实证明,这并不是联邦储备鹰派转变的异常情况。在2021年之前的11年中,当10年期国债收益率普遍下滑时,将近90%的下跌发生在联邦储备会议周围的时期。塞巴斯蒂安·希伦布兰德,一位目前在哈佛商学院任教的经济学家,发现了类似的模式,追溯至1989年。

联邦储备会议日债券收益率往往下跌

来源:彭博社

对于为什么债券收益率在FOMC日前后往往下跌,很少有人有全面的解释。对一些投资者来说,这是对“联储底部支撑”的持续信心的证据,或者是交易员倾向于从他们期望在市场或经济出现问题时降息的中央银行那里听到鸽派信息的倾向。

它也发生在银行推高利率时,这可能反映了交易员预测美联储对即将公布的数据会做出怎样的反应:结果是,利率变动在事先就被定价进去了,当决策者按预期行动时,就会产生宽慰的反弹。

希伦布兰德在他的博士论文中写道,最近这种情况可能是对美联储基准利率在疫情后的通胀激增退去时会回落的信心爆发的体现。他说,这一点得到了美联储决定将其中性利率的估计保持在2.5%的支持。这比目前银行基准利率的5.25%到5.5%的范围少了一半以上。

“如果你认真对待这些模式,收益率必须下降,”他说。

当然,这并不是确定的事情。尽管在美联储会议期间,累积基础上的收益率已经下降,但数据显示,在过去15次会议中,有大约6次收益率还是上升的。

当然,这并不是确定的事情。尽管在美联储会议期间,累积基础上的收益率已经下降,但数据显示,在过去15次会议中,有大约6次收益率还是上升的。

此外,鉴于交易员如果美联储主席鲍威尔打破了市场对央行将在3月开始削减利率并且以比官员们预测的速度更快的步伐继续削减的预期,他们会感到失望,因此周三的会议可能会打破长期趋势。在周二,在这三天的窗口期开始时,数据显示12月份的就业岗位意外上升到了三个月来的最高水平后,收益率上升。

但是模式表明,随着联邦储备会议朝着从二十多年来的高点调整其利率,债券市场可能会在会议期间继续受到巨大的冲击。

目前,有一些理由让人对FOMC交易充满信心。十年期收益率在去年12月政策会议前后的三天内暴跌了31个基点,当时鲍威尔有效地宣布了其货币收紧的结束。这是自1997年以来在联邦储备会议期间的第四大跌幅。

Hillenbrand表示,债券市场的不确定性可能会削弱任何预测短期走势的努力。但随着时间的推移,他预计这一趋势会持续下去,每当联邦储备会议召开时,债券都会趋向于上涨。

他说:“有很多事情是联邦储备无法控制的。”“这些力量可能在过去两三年内极大地增加了收益波动。但这对长期来说可能并不那么重要。”