沙特石油产能的180度转变显示了来自竞争供应的威胁-彭博社

Grant Smith

沙特阿拉伯2024年的预算赤字可能达到国内生产总值的约4.3%,资金需求超过460亿美元。

沙特阿拉伯2024年的预算赤字可能达到国内生产总值的约4.3%,资金需求超过460亿美元。

摄影师:玛雅·西迪奎/Bloomberg沙特阿拉伯扭转增加石油产能的计划引发了对需求前景的质疑,但这也指向了该王国能源石油收入的另一个长期风险 —— 竞争对手供应商。

国有企业沙特阿美周二宣布不会继续计划到2027年将产能提高8%至1300万桶/日,令石油行业感到意外。

公司对这一转变没有解释,引发了大量猜测,尤其是关于利雅得是否对石油消费增长前景更加悲观,因为世界正在转向低碳能源。国际能源署等预测机构认为,未来几年石油需求将达到极限。

然而,这只是方程式的一部分。

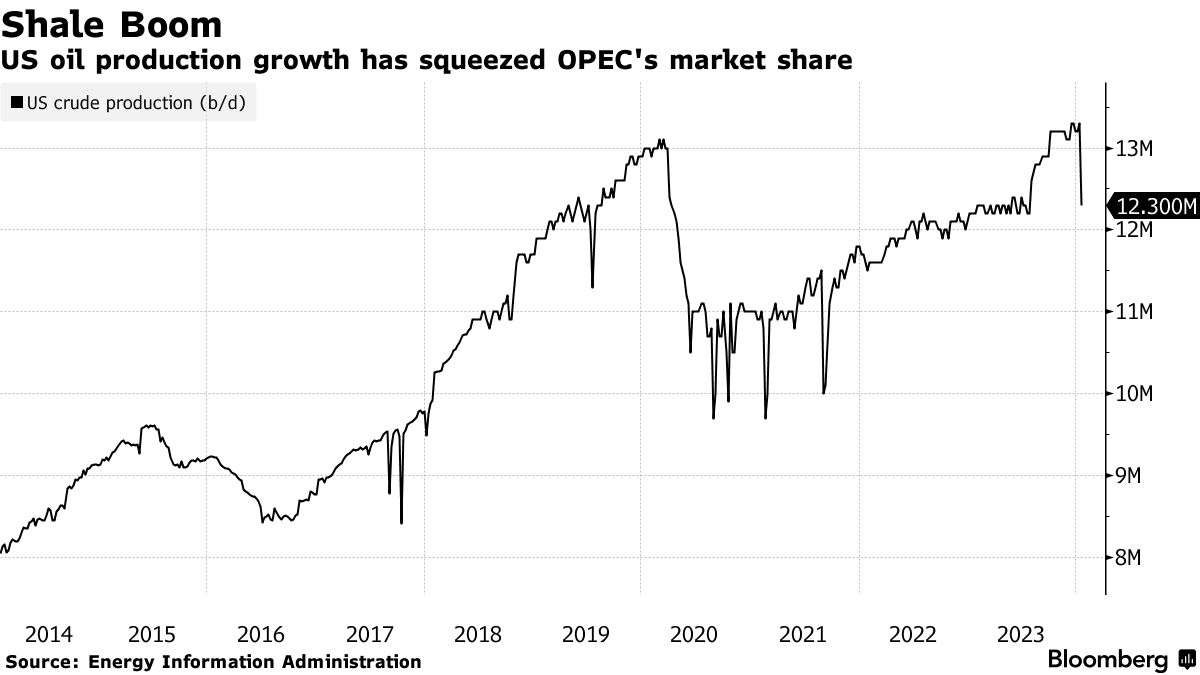

竞争对手供应商也是沙特和其石油输出国家组织(OPEC+)盟友的考虑因素,尤其是过去十年中一直是他们的劲敌 —— 美国页岩油。大量竞争性供应意味着自7月以来,利雅得已经将大约25%的总产能下线,将产量限制在每日900万桶的两年低位,作为OPEC+协议的一部分。

“利雅得预计未来几年将出现较软的平衡,主要是因为OPEC+以外的供应,”咨询公司Rapidan Energy Group总裁、前白宫官员鲍勃·麦克纳利表示。因此,他认为沙特人“延迟上游扩张计划,而非永久搁置。”

美国页岩油革命在约十年前释放了大量新供应到世界市场,导致原油价格暴跌。2016年,这对生产国构成了一种近乎生存威胁,迫使沙特和俄罗斯克服多年的敌对关系,形成了被称为OPEC+的联盟。

美国页岩油革命在约十年前释放了大量新供应到世界市场,导致原油价格暴跌。2016年,这对生产国构成了一种近乎生存威胁,迫使沙特和俄罗斯克服多年的敌对关系,形成了被称为OPEC+的联盟。

当新冠疫情爆发并导致世界原油需求崩溃,以及股东对更高回报的更大要求时,页岩钻井商急剧撤退,导致产量迟迟未能反弹。

但近年来,它们又展开了另一轮回归,将美国产量推至创纪录的每日1300万桶以上。其他生产国也加大了供应,比如巴西和新兴的圭亚那油田。

在这波新供应的冲击下,尽管最初预计随着中国经济重新开放,油价会出现反弹,但去年伦敦的油价最终下跌了10%。尽管中东地区发生冲突,布伦特原油今年仍基本保持在每桶80美元左右。

“业内预期非OPEC国家的石油产量将受到压力,”摩根士丹利全球石油策略师马尔廷·拉茨表示。但实际上,这些国家的产量增长足以满足需求,“当这种情况发生时,OPEC石油市场的空间受到了压力。”

如果来自石油输出国组织以外的供应能够匹配消费增长,那么沙特阿美公司就不需要加强其能力。沙特阿拉伯已经将其产量削减延长至第一季度,能源部长阿卜杜勒-阿齐兹·本·萨勒曼王子表示他们“绝对”可以延长。

“今天的声明反映了政府对其石油需求不再像之前预期的那样强劲增长的预期,”拉茨说。“在这种情况下,当前的备用产能已经足够。”

除了全球石油市场的趋势外,利雅得的决定背后还有国内压力。

根据总部位于迪拜的阿联酋国民银行的数据,沙特阿拉伯2024年的预算赤字可能达到国内生产总值的约4.3%,资金需求超过460亿美元。这发生在沙特继续在旅游、体育和其他由沙特王储穆罕默德·本·萨勒曼王子倡导的项目上花费数十亿美元,以实现经济多元化。

尽管产量被削减,阿美公司向政府支付的股息更多。这家98%国有的公司在过去两个季度将其季度分红提高了100多亿美元至294亿美元,因为政府希望资助其财政赤字。

放弃每日1300万桶的扩张计划应该能够通过每年削减约50亿美元的年度支出来减轻对阿美公司预算的压力,根据RBC资本市场的说法。