英国抵押贷款人自2009年以来交付最丰厚的债务回报-彭博社

Abhinav Ramnarayan

英国吉尔福德的住宅。

英国吉尔福德的住宅。

摄影师:Jason Alden/Bloomberg多汁的收益和英国房主在偿还抵押贷款时的可靠性推动了抵押贷款支持证券的回报率达到了金融危机以来的最高水平。

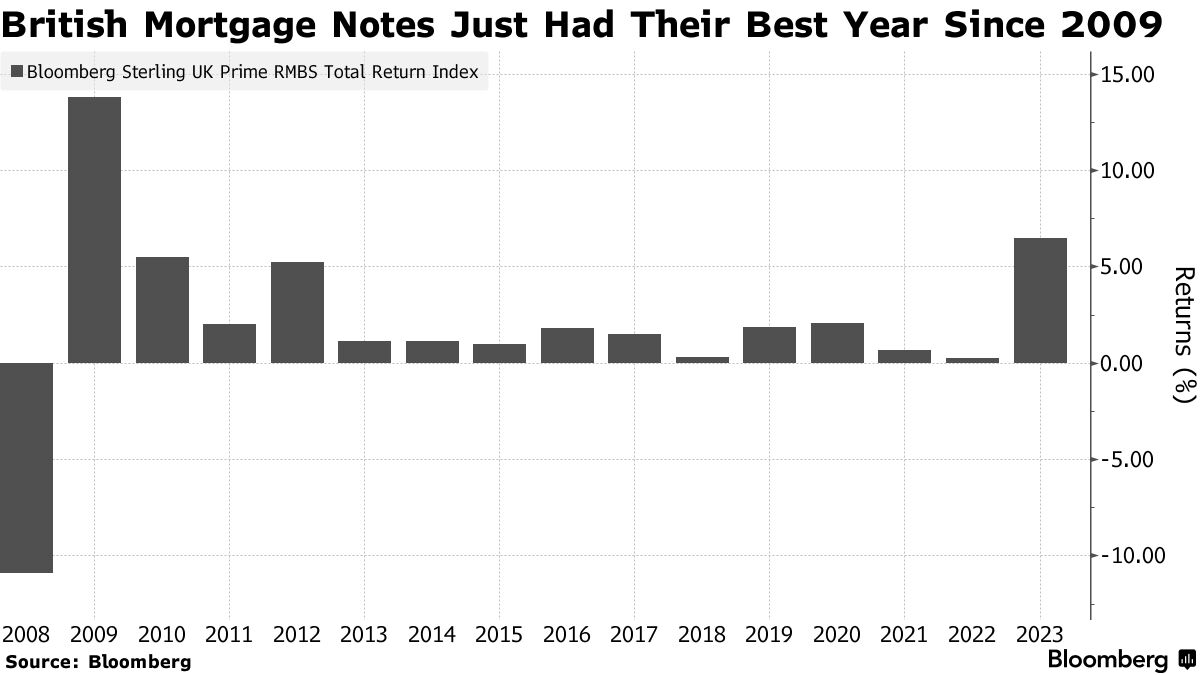

根据彭博编制的数据,英国的优质住宅抵押贷款支持证券去年的回报率超过了6%,达到了2009年以来的最高水平,即使借款成本大幅上升。根据巴克莱银行的数据,2023年发行的票据价值相当于90亿欧元(98亿美元),是前一年的两倍多,也是自2019年以来的最高水平。

需求也没有减弱,像劳埃德银行集团和维珍金融英国有限公司等放贷人在1月份迄今已发行了超过20亿英镑(25亿美元)的票据,投资者们争相锁定收益,以期待英国央行放松货币政策。

这种强劲的需求对英国银行来说是个好消息,它们正在努力确保贷款的资金来源。这也在缓解2025年偿还英国央行在疫情期间发放的据标准普尔全球评级估计为1500亿英镑的廉价贷款的资金紧缺问题。

抵押贷款支持证券的高回报率表明,在英国,尽管借款成本非常高,但优质住房贷款持有者的抵押违约率低于1.3%。

抵押贷款支持证券的高回报率表明,在英国,尽管借款成本非常高,但优质住房贷款持有者的抵押违约率低于1.3%。

“英国抵押贷款消费者的实力以及这如何影响RMBS债券的表现是这里的主要故事,” TwentyFour Asset Management LLP的资产支持证券分析师Ellie Aylen说道。“即使时局艰难,你的抵押贷款也是你最后停止偿还的东西。”

今年的前景也很乐观。

迄今为止,房价一直没有像2023年初的经济学家预测的那样出现下跌,他们预计会达到10%,这在利率上升的时代,为基础资产的价值提供了保障。

此外,即使英国央行开始放松政策,利率预计也会保持上升,交易员们预计到年底将会有三次25个基点的降息,而自2021年收紧周期开始以来,利率已经上涨了500个基点以上。

| 阅读更多: |

|---|

| * 交易员减少英国央行降息赌注,预计今年不到100个基点 * 英国房地产市场进入2024年,经纪人表示势头正在增强 * 英国通胀意外上升,抑制了降息的讨论(3) |

不利的一面是,潜在的经济衰退和失业率的增加可能会影响抵押贷款持有者偿还分期付款的能力,而一些在低利率时代贷款的房主面临着昂贵的再融资。

“今年我们应该会看到更多的抵押贷款重置,逾期和被收回的情况可能会增加,”美国银行公司的抵押贷款支持证券分析师Altynay Davletova说。

失业率可能会在2024年至2025年期间略微增加1%,历史数据显示,每增加1个百分点的失业率,被收回的数量可能会增加0.1个百分点,Davletova说。

“优质贷款的逾期可能会上升,但不会达到我们认为的显著程度,”标普全球的结构化金融分析师Alastair Bigley说,他预计今年自住贷款的违约率将保持在2%以内。“投资者是现实的,他们预计信贷恶化,但他们和我们一样明白,近年来抵押品的核准流程比过去显著改善了。”

抵押债券

去年,英国银行出售了价值207亿英镑的抵押债券,这些债券由资产担保,帮助将它们的总债务发行额推至创纪录的759亿英镑,彭博社编制的数据显示。

与优先无担保债务相比,资产支持证券的销售成本相对较低,同时它可以将基础贷款从资产负债表中剥离出去。

“即使这笔总额的5%通过住房抵押贷款支持证券进行再融资,对市场来说也是一个重大的推动,”标普的Bigley说。