债券交易员纷纷加大短期国债赌注,瞄准更高的收益率-彭博社

Edward Bolingbroke

债券交易商正在转向短期到期的国债期权市场,以对冲未来几天可能飙升的国债收益率,尤其是在包括周四的12月通胀报告在内的关键风险事件之前。

自年初以来,这一主题一直备受关注,因为看涨期权的开仓量或新风险金额已经大幅增加,而看跌期权针对国债抛售的情况。本周活动再次加剧,需求在12月CPI和PPI以及拍卖事件风险之前持续出现。

交易商瞄准周度美国期权以对冲近期事件风险

可以肯定的是,国债市场仍存在基础多头头寸,而这种积极买入可能更多地反映了这种定位,而不是对更高收益的明显押注。自去年年底以来,多头立场一直得以维持,尽管信心逐渐减弱。“战术定位现在只是轻度多头,短期利润被长期损失抵消,风险现在是平衡的,”花旗集团策略师埃德·阿克顿和比尔·奥唐奈在周一的一份报告中指出。

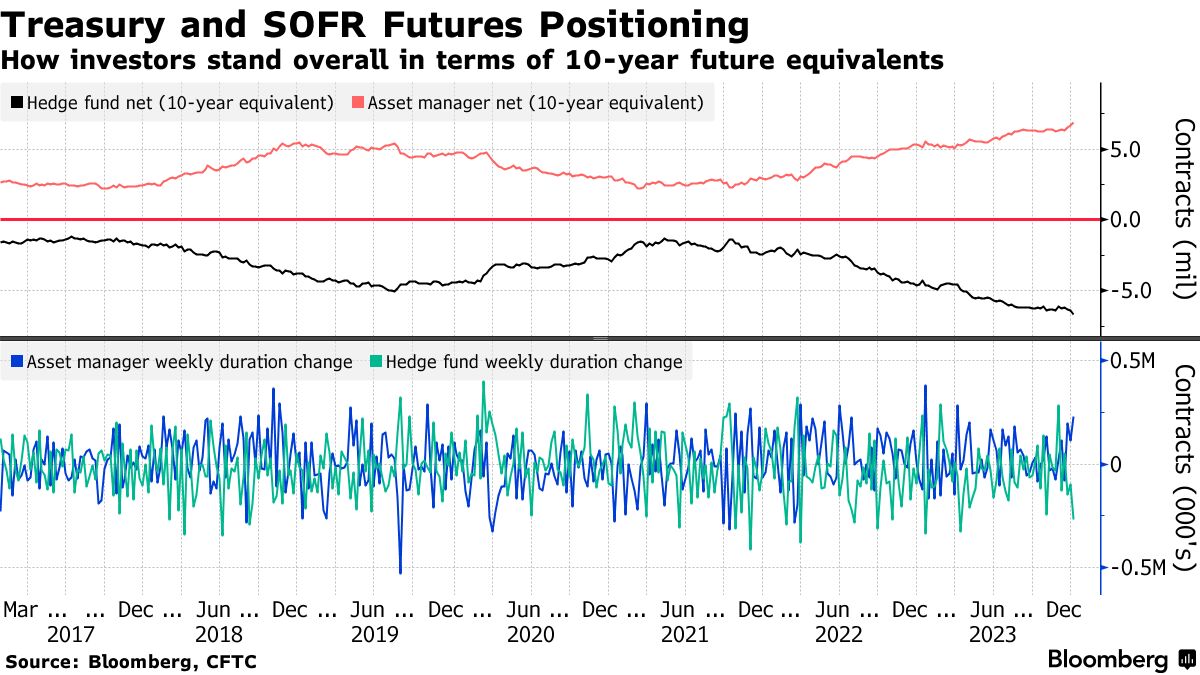

与此同时,在与隔夜担保利率相关的期货市场上,对冲基金已连续第三周削减净多头头寸,根据截至1月2日的CFTC数据。在现金市场上,根据摩根大通银行在1月8日的一项国债客户调查显示,自年初以来,投资者对市场走向表现出更加平衡的观点,中性头寸达到了大约四个月来的最高水平。

这里是市场各个角落最新定位的概述:

周期期权激增

自年初以来,对周二到期的10年期期权的需求急剧上升,这些期权可用作对抗事件风险的对冲工具;本周的事件风险包括债券拍卖、CPI和PPI数据。本周最大的需求集中在111.50看跌行权上,相当于10年期收益率约为4.10%。

交易员瞄准本周末美国收益率上升

自年初以来,周二到期的10年期看跌期权的持仓量已经上升

来源:彭博社,芝商所

周二到期的1月国债期权将于1月12日星期五到期。图表显示自1月2日以来的持仓量变化。

对冲基金减持长期SOFR期货

连续第三周,对冲基金对SOFR期货的净多头头寸已经减少,本周风险每基点减少约420万美元,截至1月2日,根据CFTC数据。此外,资产管理人和对冲基金定位之间的分歧急剧扩大,资产管理人将持续期限从2年延长到超长期,每基点风险增加1450万美元,而对冲基金在同期限上的净空头头寸风险增加1480万美元。

### SOFR期权活跃

### SOFR期权活跃

过去一周,开仓量的变化主要集中在2024年3月到期的SOFR期权上,各种看涨和看跌行权的风险都有所上升。这一活动与交易员试图确定3月份政策会议的定价一致。

最活跃的SOFR期权行权价

SOFR期权行权价上涨最多的前10名与下跌最多的后10名

来源:芝商所,彭博社

数据覆盖了过去一周内各行权价的持仓量变化,截至周一

截至3月24日、6月24日和9月24日到期日,95.00行权价的整体期权持仓量仍然最高,其中3月24日到期的认购期权占据了很大比例。3月24日到期的95.00行权价的大部分未平仓持仓量都是看跌头寸,通过SFRH4 94.875/95.00/95.125认购期权蝶式套利,已经对3月份的政策会议定价了整整25个基点的降息,整体敞口现在已经上升到了大约135,000。

SOFR期权持仓量

截至2024年9月的SOFR期权持仓量

来源:芝商所,彭博社

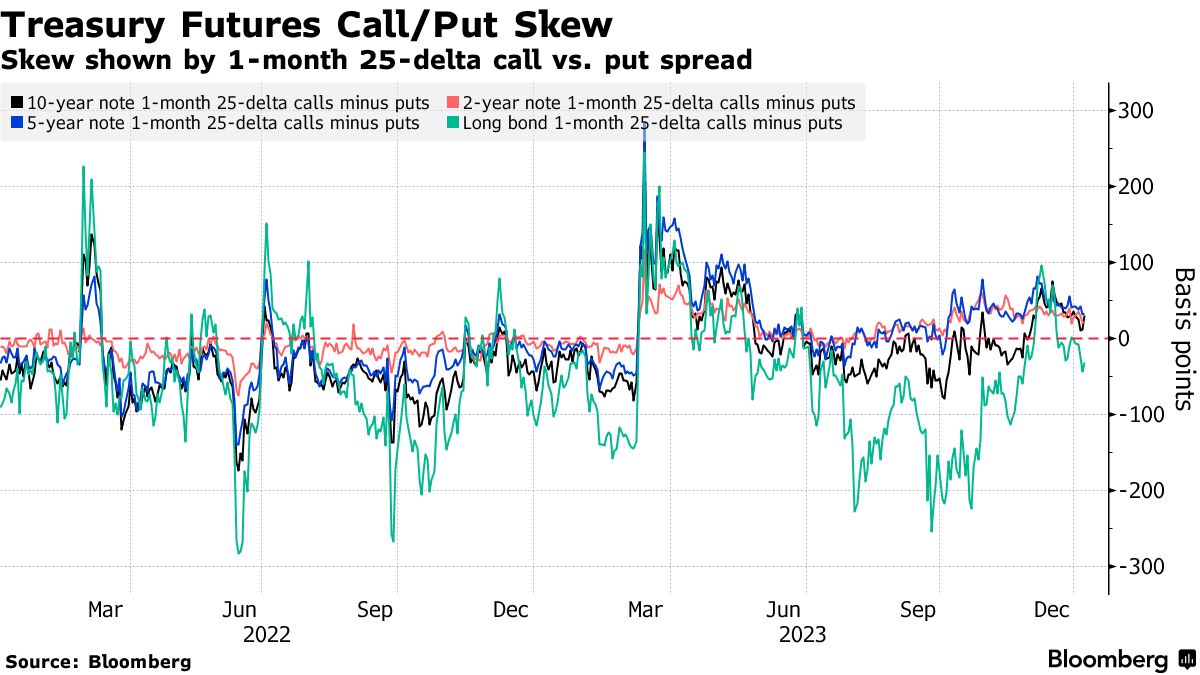

偏斜回归中性

在去年年底更青睐认购期权之后,偏斜在今年头几个交易日已经回归中性。在长端,保费再次更青睐对冲国债抛售而不是看涨,与1月3日30年期国债收益率从接近4%的低点回升至当前的4.17%一致。