量化交易者通过价值策略获得得分,惩罚了流行基金-彭博社

Denitsa Tsekova, Carly Wanna

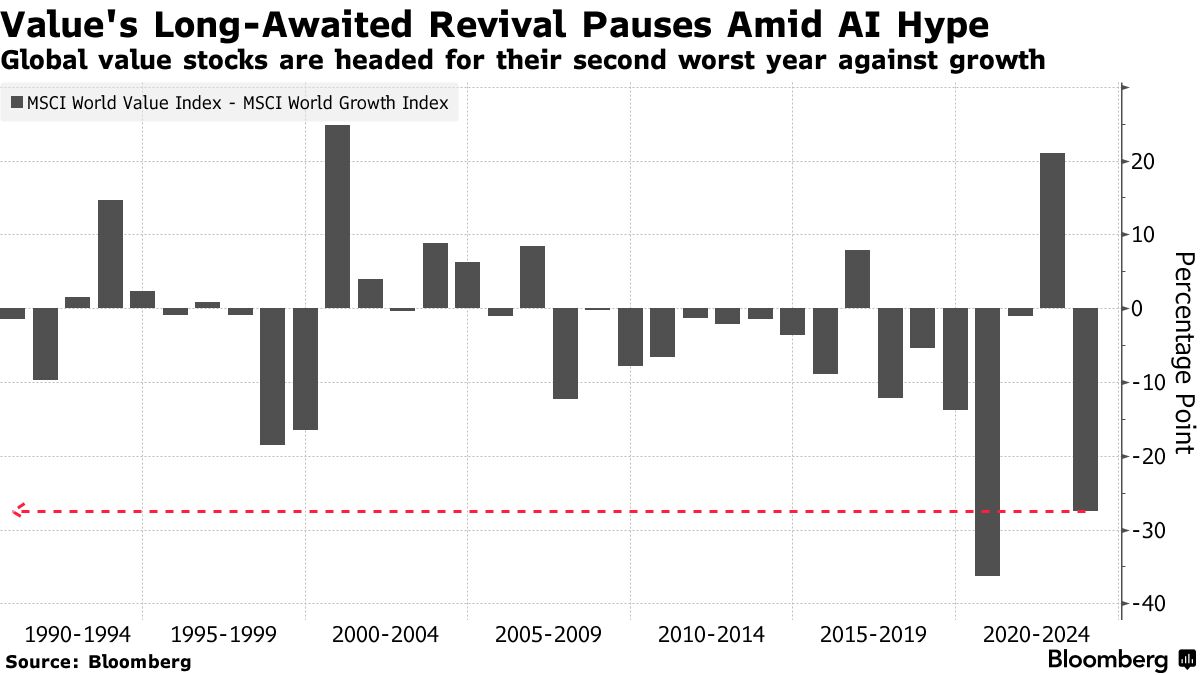

按大多数标准来衡量,价值投资在过去一年表现不佳。追踪低估价值理念的长期指数遭受了与追踪成长型指数相比的第二糟糕表现。

一些精明的基金公司如何逆势而行的故事凸显了科技巨头创造了一个轰动一时的年度,背后隐藏着微妙的动态。凭借做空的能力,这些公司由于行业和因子配置使它们暴露于芯片和互联网股的历史性反弹中获利。外国市场的涨幅也对它们有所帮助。

AQR Capital Management的全球价值股票市场中性策略是赢家之一,截至11月底上涨了17.3%,据知情人士透露,2022年涨幅达44.7%。这些收益在一定程度上反映了对行业的分散投注,减轻了公用事业和能源等不景气行业的影响。

“科技股表现强劲,特别是在美国,而天真的价值投资往往倾向于不喜欢这个行业,”AQR的全球股票选择负责人Andrea Frazzini说道。“我们在每个行业中进行多样化的投注,在各种行业和部门都获得了可观的收益。”

这样的决策有助于将该基金与整体价值投资领域区分开来,2023年该领域因地区银行、工业和消费品股票的暴跌而受到惩罚。公用事业和能源股在标普500指数中的年度跌幅分别约为10%和5%。尽管金融股有所反弹,但今年的涨幅仅为10%,远远落后于标普500指数的25%涨幅。全球范围内,MSCI的世界价值指数今年上涨了8.9%,而其成长型对应指数上涨了36%,这一差距仅在2020年被超越过一次。

像AQR这样的公司的回报也是对华尔街笼罩的悲观情绪的一种指责,特别是在投资风格的未来方面。随着人工智能技术的吸引力越来越大,即使那些押注股票普涨的卖方策略师们也仍然不愿意预言2024年价值投资的大复苏。高盛集团和富国银行等公司都认为情况将继续保持不变。

像AQR这样的公司的回报也是对华尔街笼罩的悲观情绪的一种指责,特别是在投资风格的未来方面。随着人工智能技术的吸引力越来越大,即使那些押注股票普涨的卖方策略师们也仍然不愿意预言2024年价值投资的大复苏。高盛集团和富国银行等公司都认为情况将继续保持不变。

富国银行的股票策略负责人克里斯托弗·哈维表示:“我们仍然认为价值投资中还不够有价值。自2022年下半年以来,我一直在呼吁增长行情。大型公司拥有良好的资产负债表。它们在某些情况下拥有现金,尽管它们是长期资产,但它们受资本成本的影响较小。”

基金经理们对追踪低估价值股的交易所交易基金冷淡下来,将超过三倍的资金投入到追踪增长股的基金中,这与去年相比出现了逆转。而本月早些时候,自动投资顾问Betterment在一封电子邮件中告诉客户,它将在2024年减少对价值投资的暴露。

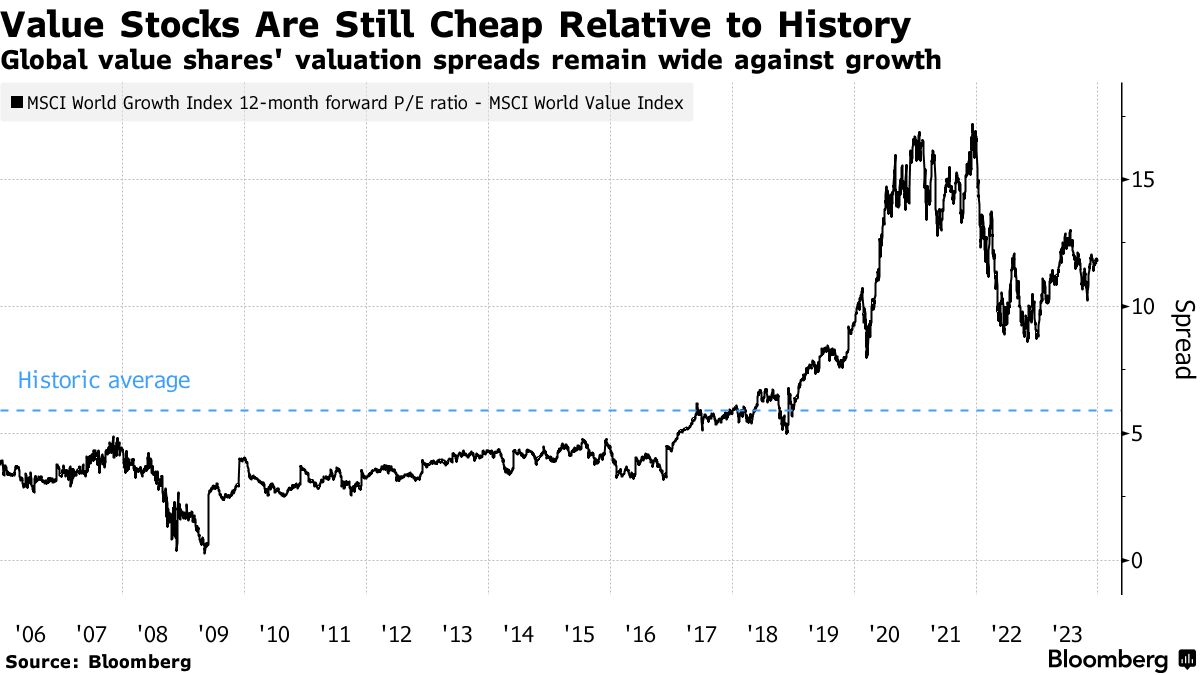

并非所有人都讨厌这种交易。由于价值股看起来特别便宜——估值差距是增长股的17年平均值的两倍,摩根士丹利和花旗银行等公司都在宣传其吸引力。看起来便宜的股票目前交易时的市盈率是预期收益的13倍,而更昂贵的对手则是25倍,这是彭博社编制的数据显示的。

鲍比·比里格(Bobby Bierig)是价值大型股重点关注的Natixis Oakmark基金的投资组合经理,该基金今年的收益将超过30%,他表示,选股仍然可以让你获得更多。这只价值6.24亿美元的基金专注于50至60只被判断为以显著折价交易的股票。它受益于对通信服务(如Alphabet Inc.和Meta Platforms Inc.)以及金融服务(如Capital One Financial Corp.和Wells Fargo)的投注。

鲍比·比里格(Bobby Bierig)是价值大型股重点关注的Natixis Oakmark基金的投资组合经理,该基金今年的收益将超过30%,他表示,选股仍然可以让你获得更多。这只价值6.24亿美元的基金专注于50至60只被判断为以显著折价交易的股票。它受益于对通信服务(如Alphabet Inc.和Meta Platforms Inc.)以及金融服务(如Capital One Financial Corp.和Wells Fargo)的投注。

“在像今年这样的一年之后,我们认为像我们这样的价值管理者的设置异常有吸引力,”他说。“在这个两级市场中,有充分的机会组建我们认为是廉价的投资组合。”

在伦敦,朱庇特投资管理公司由于几年前做出的投资组合决策而受益,这要归功于所谓的量化冬季中的大幅价值损失。基本上,它是为了放弃对任何单一哲学的盲目信仰,并在经济背景转变时保持风格决策的灵活性。

如今,该公司有灵活性根据市场情绪的波动在价值和成长之间进行调整。这在2023年起作用,因为朱庇特梅里安全球股票基金的价值贡献了第三季度的收益,而质量和成长倾向则提振了今年最后三个月的业绩。

“价值更具机会性——不是长期的赌注,”朱庇特的投资组合经理阿马迪奥·阿伦托恩(Amadeo Alentorn)说。“在这种环境下,根据市场环境的演变动态地在不同风格之间移动非常有用。”