联邦储备系统可能会在三月结束银行融资计划,Wrightson表示-彭博社

Alex Harris

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:塞缪尔·科伦/彭博社Wrightson ICAP表示,美联储新兴资金设施利率与中央银行支付机构存款准备金之间的差距不断扩大,这表明官员们将让该计划在3月份到期。

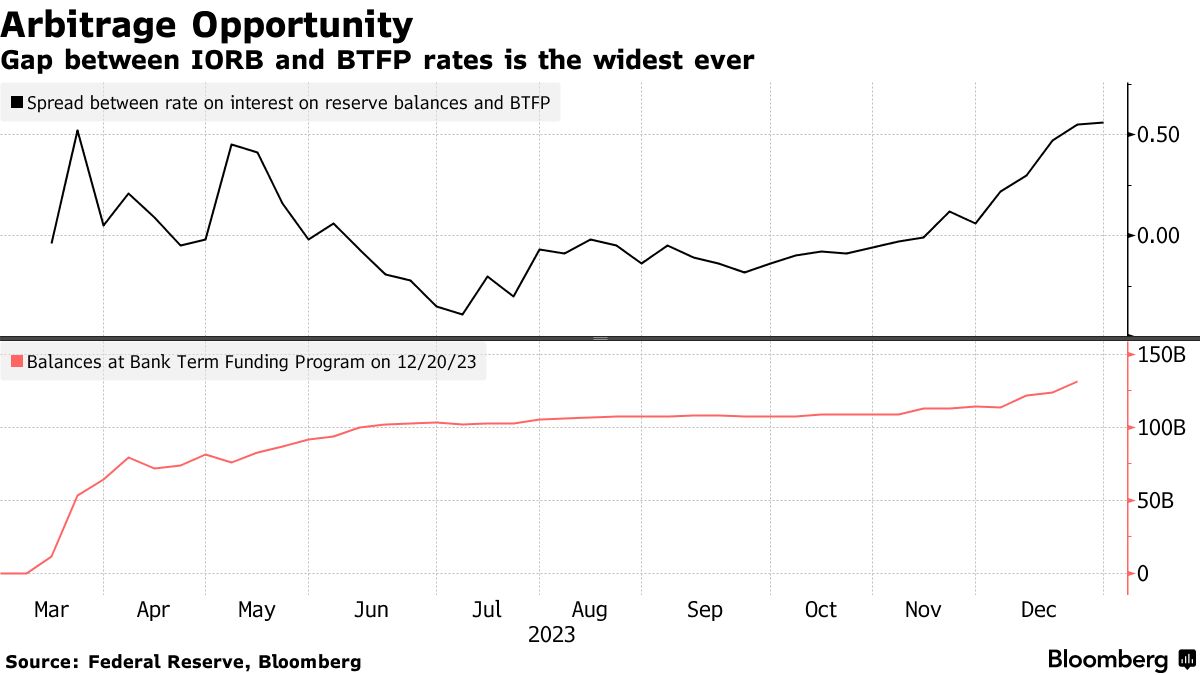

美联储今年早些时候在银行危机肆虐市场时推出了银行期限融资计划(BTFP)。该计划允许银行和信用合作社以美国国债和机构债务作为抵押品,借款期限最长为一年。这些贷款的利率——一年期隔夜指数掉期加10个基点——目前为4.84%,比准备金利息率低56个基点。

自美联储本月早些时候转向预测明年将进一步降息以来,跟踪这些利率的OIS利率已经大幅下跌,带动了BTFP利率的下降,并提高了套利交易的吸引力。

根据最新的美联储数据,12月20日当周借款额创下了创纪录的1310亿美元。借款额的增加,加上套利机会,使市场参与者开始质疑中央银行是否会关闭这扇将于2024年3月11日到期的新贷款窗口,因为银行融资条件已经从极端水平回落,其作为紧急流动性后备的角色已经减弱。

根据最新的美联储数据,12月20日当周借款额创下了创纪录的1310亿美元。借款额的增加,加上套利机会,使市场参与者开始质疑中央银行是否会关闭这扇将于2024年3月11日到期的新贷款窗口,因为银行融资条件已经从极端水平回落,其作为紧急流动性后备的角色已经减弱。

“在为原始计划的慷慨条件辩护时,美联储援引了去年春季存款激增后银行业面临的‘异常和紧迫’市场条件,”Wrightson ICAP经济学家Lou Crandall在给客户的一份备忘录中写道。“在如今更为正常的环境下,很难为延长计划辩护。”

美联储官员尚未就是否延长BTFP发表评论。

即使决策者选择关闭该计划,美联储还有其他工具供银行在需要最后一刻流动性时使用:贴现窗口和常设回购工具(SRF)。官员一直在努力消除与贴现窗口长期相关的污名。

常设回购工具(SRF)是一个工具,于2021年7月永久设立,允许符合条件的交易对手(目前主要交易商和约25家银行)以管理利率(约5.5%)借出符合条件的证券并借入美元。

美联储理事Michael Barr本月早些时候在一次演讲中表示,银行应准备从美联储的贴现窗口借款,作为各种流动性资源的一部分,强调机构应准备在好时光和坏时光使用该工具。

“当前污名辩论的赌注特别高,”Crandall写道。“美联储希望新的常设回购工具将在未来几年充当无摩擦的上限工具。只有当银行将SRF借款纯粹视为商业决策而非声誉或监管风险时,这种情况才会发生。”