芯片市场的困境在人工智能狂热之后构成威胁-彭博社

Ian King, Subrat Patnaik

摄影师:Akos Stiller/Bloomberg

摄影师:Akos Stiller/Bloomberg

今年的人工智能股票狂热掩盖了半导体市场的裂痕。除了对英伟达和超威等公司的热情外,对投资者来说情况各异。

最近的收益表明工业和网络芯片市场下滑,而华尔街一些人担心潜在的经济放缓对汽车芯片的影响。与此同时,智能手机零部件和个人电脑看起来有望复苏,根据三星电子和英特尔公司的说法。

“避免用广泛的行业标签来描述半导体行业是很重要的,”Brandes Investment Partners的投资组合经理布伦特·弗雷德伯格说。“人们担心的是该行业现在可能进入了库存过剩消化期。”

2023年芯片指数的增长主要来自三大人工智能股票

英伟达是迄今为止最大的贡献者

来源:彭博社

注:截至12月6日的数据

今年涨幅达62%的博通公司将在周四晚些时候公布收益。其业绩和展望应该能够窥见推动该行业前景的各种力量。虽然该公司制造网络设备和一些定制芯片,这些产品在人工智能基础设施的大规模投资中发挥了作用,但该公司还生产广泛用于汽车、工业设备、数据中心和智能手机的产品。

摇摆不定的繁荣与萧条对该行业来说并不新鲜。芯片制造商一直未能将长期计划推出的新供应与短期需求波动相匹配,从而造成了经常恶性循环。就在大流行病造成供应短缺并在整个经济中引发广泛恐慌的两年前,芯片制造商及其客户手中充斥着库存,订单也枯竭了。现在他们中的一些人再次陷入同样的困境。

“汽车和工业终端市场仍处于周期性调整之中,客户正在消化库存,我们预计这种情况将在接下来的4个月内触底,”CFRA研究公司的副总裁兼高级股票分析师Angelo Zino在一份报告中写道。虽然智能手机和个人电脑似乎正在稳定下来,“这种势头能否持续到2024年还有待观察,”他补充道。

许多行业高管认为,半导体在如此多产品中的需求广度为其提供了一定程度的抵御衰退的保障。但这更加多样化的市场行为使得在周期的正确时间进行投资变得更加困难。

费城证券交易所半导体指数的落后者德州仪器公司今年下跌了5.6%,在芯片业务中拥有最广泛的客户和产品范围。该公司表示,关键的工业市场在第三季度变弱,下降了约5%。与通信组件相关的收入下降了超过10%。

阅读更多:德州仪器的预测表明低迷仍在持续

在其他地方,汽车芯片需求的迅速增长可能已经超出了预期。据纽约街研究分析师皮埃尔·费拉古称,第三季度是汽车半导体收入连续第十四个季度超过预期的季度。每辆汽车上的芯片数量继续增加,但他在一份报告中写道,“已经开始趋于正常化”。总体而言,汽车制造商不再增加库存,而汽车经销商的车辆库存达到了历史最高水平,这表明可能会出现调整,他写道。

尽管如此,一些公司似乎已经度过了最困难的时期。美光科技公司,美国最大的计算机内存半导体制造商,上个月底上调了其第一季度收入预期指出,现在PC和智能手机需求下滑的情况正在改善,价格环境也在好转。

全球投资高级投资组合经理托马斯·马丁表示,围绕英伟达处理器构建的系统将需要内存和许多其他芯片来支持它们,但这并不会使它们免受下一次衰退的影响。

“每当你谈论芯片时,它们总是会让你感到惊讶,周期还是会发生的,”马丁说。“所以你必须谨慎。”

每日科技图表

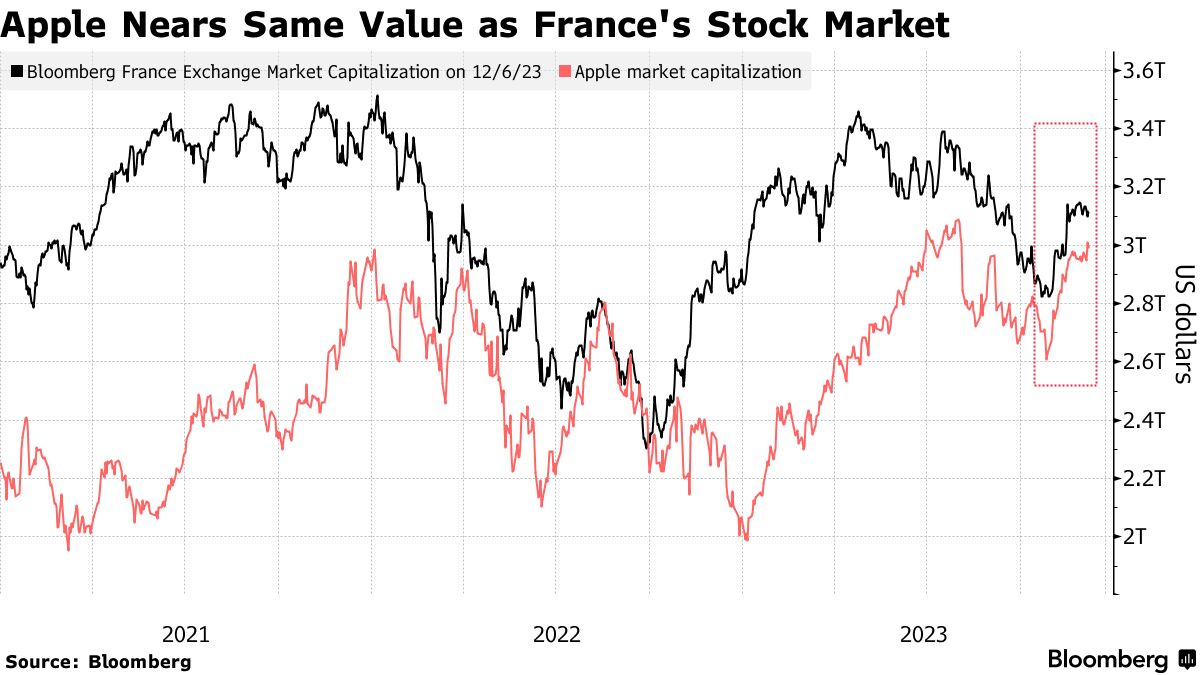

苹果公司,全球市值最高的上市公司,正逐渐接近超越欧洲最大的股票市场:法国。根据彭博编制的指数,巴黎主要上市股票的综合市值(不包括ETF和ADR)现在约为3.1万亿美元,而iPhone制造商的市值为3万亿美元。苹果股价周四上涨了0.8%。

苹果公司,全球市值最高的上市公司,正逐渐接近超越欧洲最大的股票市场:法国。根据彭博编制的指数,巴黎主要上市股票的综合市值(不包括ETF和ADR)现在约为3.1万亿美元,而iPhone制造商的市值为3万亿美元。苹果股价周四上涨了0.8%。

热门科技新闻

- 先进微设备公司瞄准由英伟达公司主导的蓬勃发展市场,推出了新的所谓的加速器芯片,据称能够比竞争对手的产品更快地运行人工智能软件。

- 苹果公司的负责触摸屏技术、健康传感器和公司的面部识别界面的高级主管将离开公司,据知情人士透露。

- 埃隆·马斯克的SpaceX已开始讨论以估值1750亿美元或更高的价格出售内部股份,据知情人士透露。

- SpaceX的 Starlink卫星服务成功完成了在北极进行的九个月美国军方测试,可能为马斯克加深与五角大楼在不断增长的战略竞争地区的联系铺平了道路。

- C3.ai公司报告的季度收入低于分析师的预期,并给出了财年的营运亏损预期,比预期更糟糕。股价在盘后交易中下跌约9%。

周四应公布收益

- 盘前

- Methode Electronics

- 盘后

- Broadcom

- DocuSign

- Guidewire

- Smartsheet

- HashiCorp

- Comtech Telecom