《彭博社》:2024年华尔街展望尝试新事物——谦卑

John Authers

美国消费者还没有崩溃。上图:曼哈顿的一家H&M商店的黑色星期五。

美国消费者还没有崩溃。上图:曼哈顿的一家H&M商店的黑色星期五。

摄影师:彭冠/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在 这里注册。

前景:多云

在吃了火鸡后的昏昏欲睡中,美国即将加入世界其他地区,在圣诞节前进行为期四周的交易,这将成为下一个大吃一顿的借口。这种情况下,美国例外主义在市场上得到了加强,华尔街公司刚刚发布了关于2024年的大量预测。

我对展望的理解并不比我消化火鸡的影响更深。然而,值得注意的是,这些预测文件的措辞比通常更加谨慎和开放。例如,高盛的全球机会资产定位器(GOAL)团队在辩论中的贡献中称:“平衡的时刻 —— 适度回报,更好的多元化。”进一步的研究显示,他们对明年的推荐配置“中立”,无论是股票、债券、信贷、大宗商品还是现金。与此同时,摩根大通经济团队发布了一份2024年经济展望,题为“我不是爱上了,但我愿意被说服。”同样,这并不是激发投资银行客户热情的措辞。

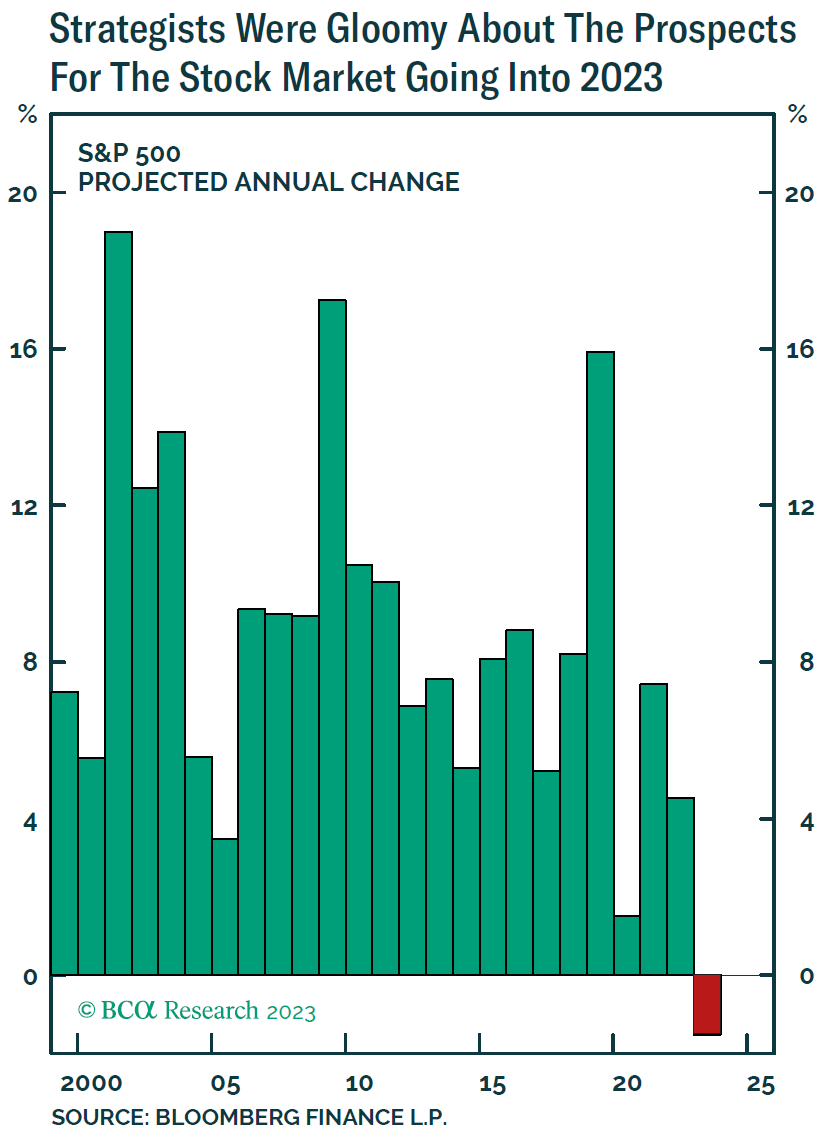

这是不寻常的,考虑到卖方对积极性的根深蒂固的偏向(毕竟他们为试图出售股票的公司工作)。十二个月前,策略师们净预测2023年股市将出现明显下跌,这是本世纪他们首次预测出现亏损。以下图表来自BCA Research的Peter Berezin,使用的是彭博数据:

我们都可以对此大笑一番。股市可能并非完全随机漫步,但它们非常接近。提前12个月预测它们几乎是不可能的。策略师们最终说服自己即将迎来下跌的一年,即使在2022年表现糟糕之后,很快就会被大幅上涨所惊讶。这不仅仅是随机变动;分析师们在12个月前看到了令人信服的负面原因,这是本世纪以来他们遇到的最强烈的负面原因,但他们错了。这是一件大事,所以在着手2024年之前,我们需要了解那次预测出了什么问题。

我们都可以对此大笑一番。股市可能并非完全随机漫步,但它们非常接近。提前12个月预测它们几乎是不可能的。策略师们最终说服自己即将迎来下跌的一年,即使在2022年表现糟糕之后,很快就会被大幅上涨所惊讶。这不仅仅是随机变动;分析师们在12个月前看到了令人信服的负面原因,这是本世纪以来他们遇到的最强烈的负面原因,但他们错了。这是一件大事,所以在着手2024年之前,我们需要了解那次预测出了什么问题。

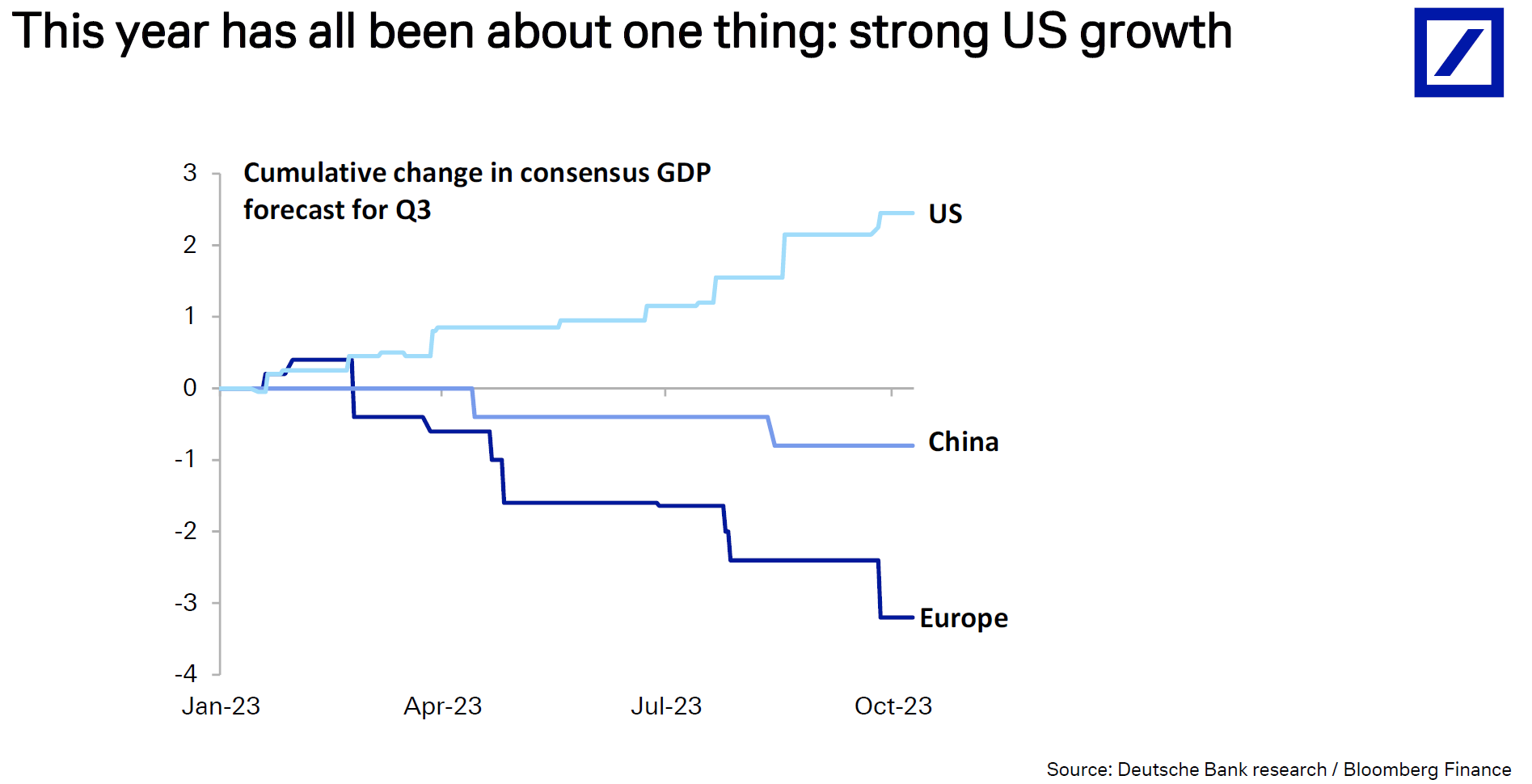

简单来说,人们预期美国会出现衰退,出于各种充分的理由,但这并没有发生。在2022年残酷的加息之后,这是相当令人吃惊的。与此同时,世界上其他最大的经济体远远落后于去年这个时候的预测。德意志银行AG的George Saravelos提供的这张图表很好地展示了发生了什么:

几乎所有人都对美国的情况估计错误(包括我自己在内)。因此,2024年出现这种不寻常的谨慎情绪也就不足为奇了。摩根大通的首席经济学家Bruce Kasman表示,当前的背景“需要谦卑,并清晰地区分我们坚定持有的展望观点。”那么,出了什么问题呢?在展望中,有三个充分的理由:

几乎所有人都对美国的情况估计错误(包括我自己在内)。因此,2024年出现这种不寻常的谨慎情绪也就不足为奇了。摩根大通的首席经济学家Bruce Kasman表示,当前的背景“需要谦卑,并清晰地区分我们坚定持有的展望观点。”那么,出了什么问题呢?在展望中,有三个充分的理由:

错误判断消费者行为

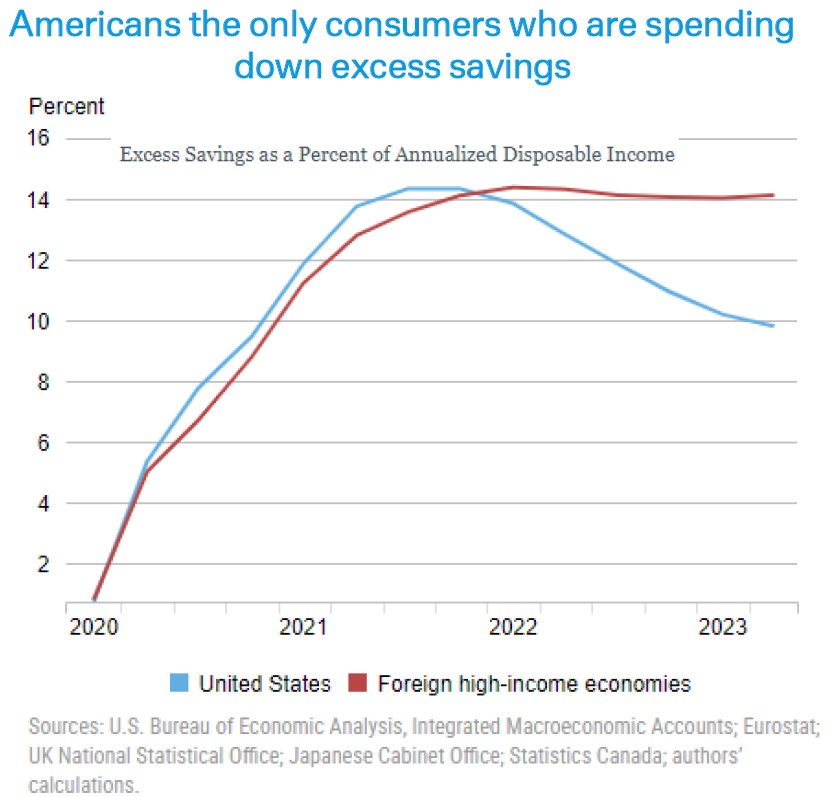

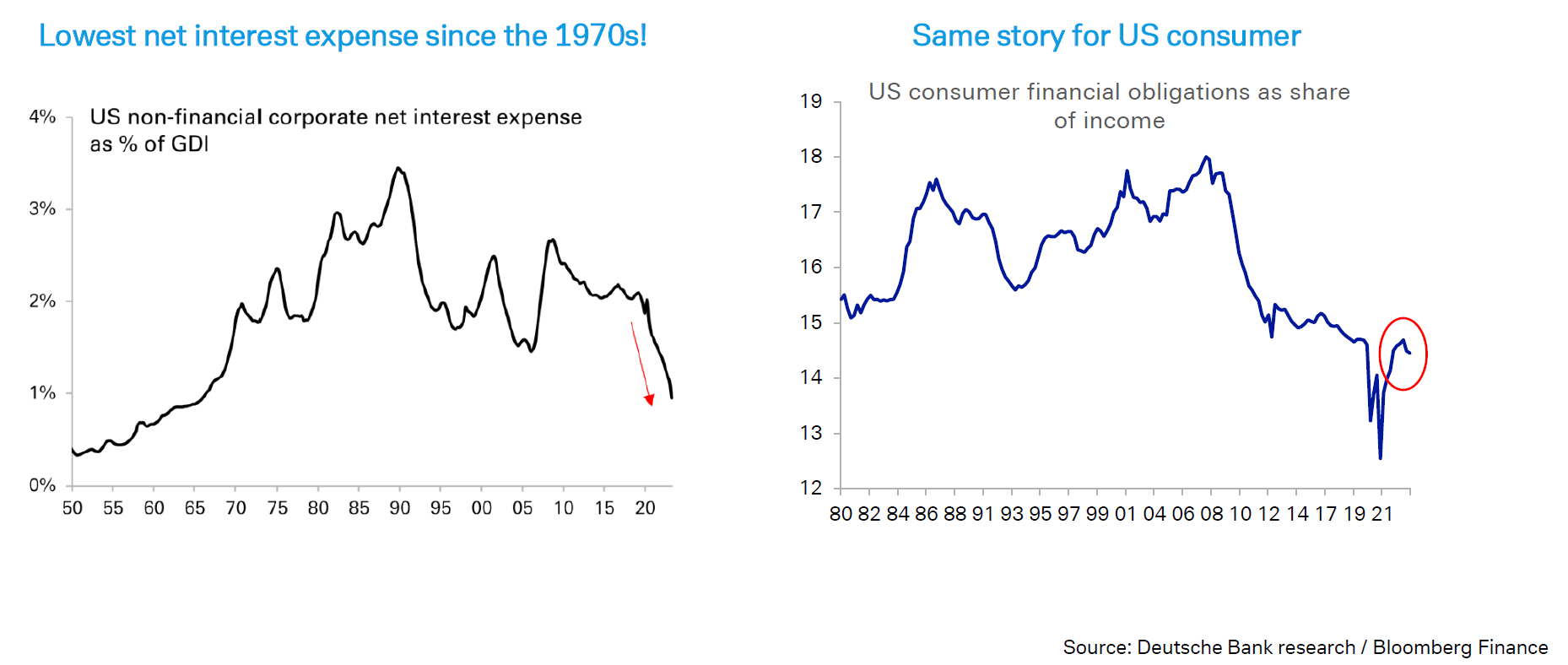

一个关键错误是未能预测消费者的行为。这也是美国和世界其他地区之间的关键区别。在强制实行紧缩政策和政府慷慨支付疫情期间,发达国家的消费者储蓄远远超过往常。事实证明,美国人的储蓄比预期的要多一些。美联储预计过剩储蓄会在年初用完,但即使现在还有很多钱。他们还未能领会的是,美国人会像乐观主义者一样花掉这些储蓄,而其他地方的消费者则不会。这可以用Saravelos的另一个精彩图表来说明:

疫情后的劳动力市场

疫情后的劳动力市场

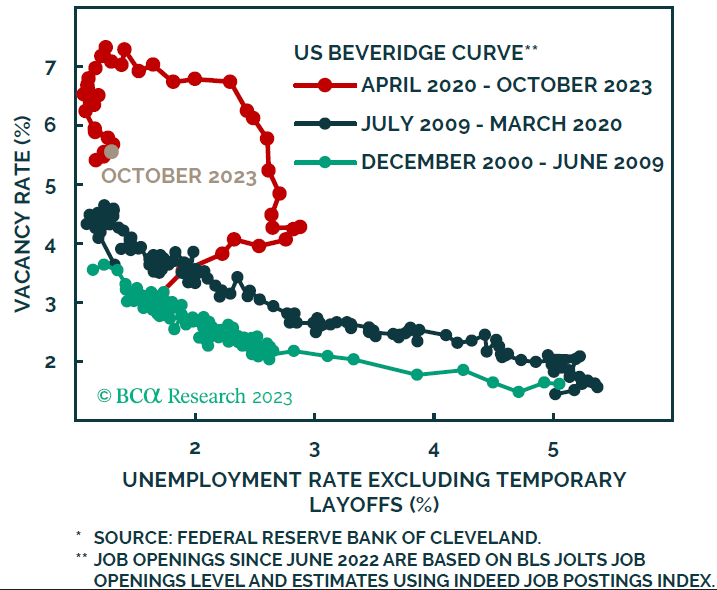

还有什么被忽视了?美国劳动力市场的行为非常引人注目,随着利率上升,就业增长和高空缺率持续存在。要解释这一点,我们需要提出今年重新被提起的一个概念——贝弗里奇曲线。这条曲线以自由经济学家的名字命名,他在战时的报告奠定了英国战后福利国家的基础,该曲线将空缺职位与就业联系起来。通常情况下,它遵循着一种相当直接的关系。失业率越高,空缺职位就越少。自疫情爆发以来,贝弗里奇曲线变成了更像贝弗里奇螺旋:

目前,我们的空缺岗位远远超出了以往经验所能预测的当前失业水平。这是一种后疫情扭曲,许多人在新冠肆虐期间选择退出劳动力市场。他们现在开始寻找工作,但情况看起来仍然不可持续。BCA的Berezin解释了正在发生的事情:

目前,我们的空缺岗位远远超出了以往经验所能预测的当前失业水平。这是一种后疫情扭曲,许多人在新冠肆虐期间选择退出劳动力市场。他们现在开始寻找工作,但情况看起来仍然不可持续。BCA的Berezin解释了正在发生的事情:

当劳动力市场存在闲置时,雇主可以招聘更多工人而无需提供更高的工资。这另一种说法就是劳动力供给曲线是平的。然而,当经济达到充分就业时,情况就会改变。在那时,所有想要工作的人都有工作。如果一家公司希望扩大其员工队伍,就需要从其他公司挖人。为了这样做,就必须提供更高的工资。因此,劳动力供给曲线变得非常陡峭。在劳动力供给曲线陡峭的一侧,劳动力需求的下降主要导致工资增长放缓和空缺岗位减少,而不是就业下降。

这就是目前的情况。公司不太热衷于招聘,但这表现在工资增长放缓和空缺岗位减少上,而不是 —— 目前还没有 —— 在就业下降上。这是对当前怪异现象的一个令人信服的解释。然而,随着新冠病毒逐渐消退,越来越多的工人重新投入劳动力市场,这确实可能导致失业率很快出现显著上升。

2021年零利率的长期影响

众所周知,美联储在2022年大幅加息,并且在今年延续了比大多数人预期的时间更长的加息。更高的利率应该意味着公司偿还债务的成本更高。正如Saravelos所指出的问题,大公司在2020年和2021年有足够的时间来谈判非常低的固定利率。到目前为止,这种收紧并不像其他的收紧:

总的来说,市场和美联储都没有意识到这种影响会有多大。部分原因是所有人现在都学到了一个教训,即很多争论都围绕着利率在当前水平停留的时间有多长。如果它们真的长期保持较高水平,最终它们会产生影响。在展望未来时,押注反对信贷是一个普遍的选择,而且很容易理解为什么。即使经济的软着陆相对温和,很明显,在某些重要方面,货币收紧目前还没有产生影响。这并不意味着它永远不会产生影响。

总的来说,市场和美联储都没有意识到这种影响会有多大。部分原因是所有人现在都学到了一个教训,即很多争论都围绕着利率在当前水平停留的时间有多长。如果它们真的长期保持较高水平,最终它们会产生影响。在展望未来时,押注反对信贷是一个普遍的选择,而且很容易理解为什么。即使经济的软着陆相对温和,很明显,在某些重要方面,货币收紧目前还没有产生影响。这并不意味着它永远不会产生影响。

这让我们处于何种境地?

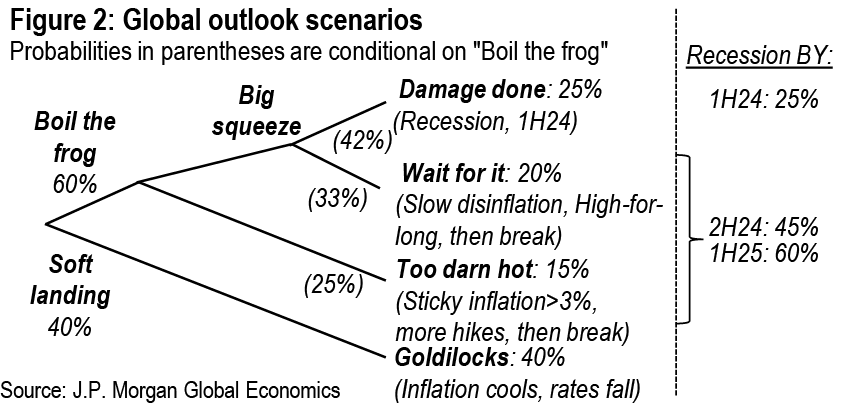

在某个时刻,固定期限贷款将到期,过剩储蓄将全部花光,劳动参与率将恢复到正常水平。如果所有这些事情发生得很快,那可能是糟糕的。它们不断延迟的时间越长,美联储在这些问题变得严重之前降息的机会就越大。那么明年可能会发生什么?Kasman提供了以下可能性的方案。软着陆的可能性(通货膨胀下降,利率也可以下降而不引发衰退)为40%。这仍然留下了60%的可能性出现衰退,要么很快陷入衰退,要么出现更长时间和更严重的过程,其中通货膨胀没有如期下降,利率上升,经济崩溃:

进一步压缩,已经走到这一步,现在美国很有可能在接下来的两年里避免衰退。但是,机会仍然更多地指向衰退。这解释了民意调查和消费者调查中的消极情绪,即使它完全无法解释消费者在购物时的热情。然后还有股市情绪的问题,这是完全令人困惑的。

进一步压缩,已经走到这一步,现在美国很有可能在接下来的两年里避免衰退。但是,机会仍然更多地指向衰退。这解释了民意调查和消费者调查中的消极情绪,即使它完全无法解释消费者在购物时的热情。然后还有股市情绪的问题,这是完全令人困惑的。

— 由Isabelle Lee报道

金融前线的一切平静

在勾勒出一群显然认为存在许多风险的金融意见领袖之后,也许他们对一年前的错误判断有些不安,你会期待股市有一定程度的谨慎。但事实并非如此。芝加哥期权交易所的股票波动率指数VIX,通常被称为“恐惧指数”,可能是市场情绪最为人熟知的衡量标准,黑色星期五下跌到了2020年1月以来未曾见过的低点。就好像疫情终于可以被我们抛在身后一样:

平静降临

美国股票波动率自2020年1月以来就没有这么低过

来源:彭博社

不仅仅是VIX表明交易员们正在经历一场潜在的非理性平静。Points of Return的同事Isabelle Lee和Denitsa Tsekova指出,对冲需求已经消失,根据一系列指标,保护成本已经降至五年来的最低点。投资者反而希望从未来小盘股的反弹或高收益债券中获利,这些都错过了2023年的涨势。

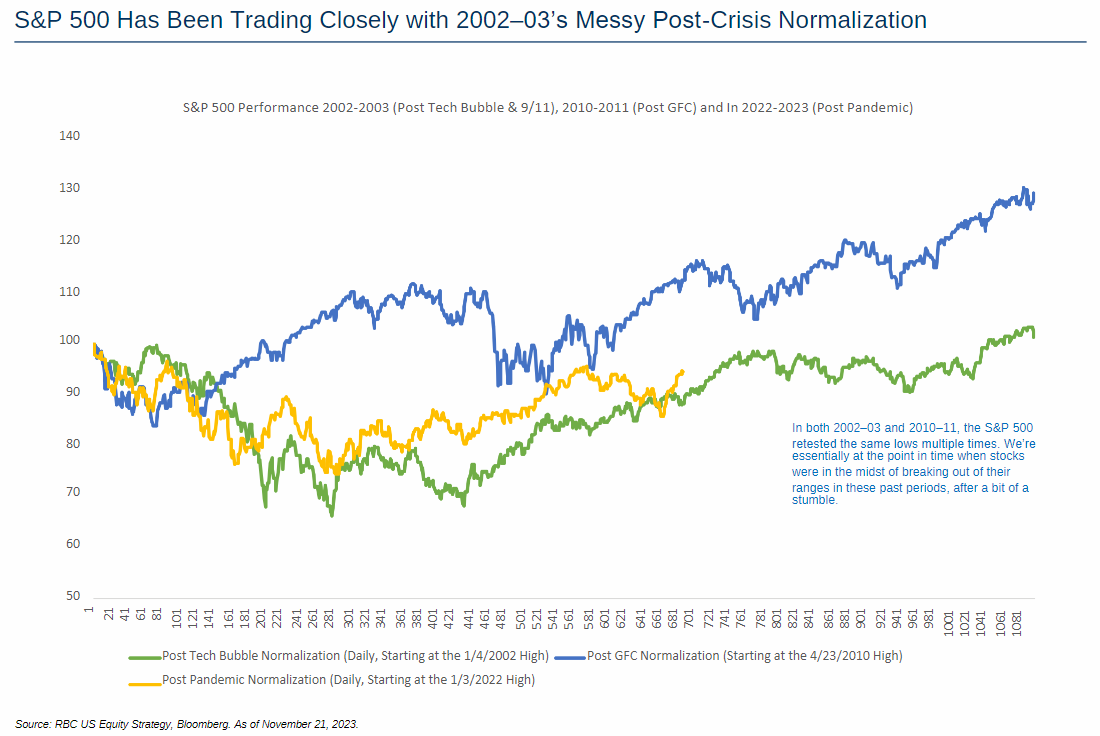

这种情况怎么可能发生,在乌克兰和加沙地带的战斗以及全球经济走向的持续深度不确定性?解释正在发生的事情的一个有趣的历史类比来自RBC资本市场的策略师Lori Calvasina,她认为当前的行动类似于最近两次大市场崩溃后的整合阶段,即2000年的互联网泡沫破裂和2008年的雷曼破产。随后的图表是根据每种情况下初始大规模抛售后的第一次大涨之后的顶点进行索引,分别从2002年1月和2010年4月开始。当前经验的线从去年1月的标普指数高点开始,至今仍未回到那个水平:

在试图理解奇怪的后疫情动态时,往往没有足够的数据来得出结论。2002年,股票市场不得不应对大规模的安然和世通丑闻以及对伊拉克入侵的惊人积累;2010年和2011年标志着欧元区危机的爆发和首次主权债务上限对峙,这促使标准普尔评级机构对主权进行降级。在这两种情况下,最初的冲击形式已经结束。这一次可能不是这样。但Calvasina指出,两者都看到市场测试和重新测试低点,并紧张地开始涨势,正如我们现在所达到的那一点。她补充说,像今天一样,这两个时期的特点是“不断担心再次陷入经济衰退,前一次危机的余震”,在2002-2003年,地缘政治焦虑似乎和现在一样严重。根据Calvasina的说法,这种担忧“让我们觉得我们仍处于一个新的后疫情时代的投资的开端,而不是一个短暂周期的结束。”

在试图理解奇怪的后疫情动态时,往往没有足够的数据来得出结论。2002年,股票市场不得不应对大规模的安然和世通丑闻以及对伊拉克入侵的惊人积累;2010年和2011年标志着欧元区危机的爆发和首次主权债务上限对峙,这促使标准普尔评级机构对主权进行降级。在这两种情况下,最初的冲击形式已经结束。这一次可能不是这样。但Calvasina指出,两者都看到市场测试和重新测试低点,并紧张地开始涨势,正如我们现在所达到的那一点。她补充说,像今天一样,这两个时期的特点是“不断担心再次陷入经济衰退,前一次危机的余震”,在2002-2003年,地缘政治焦虑似乎和现在一样严重。根据Calvasina的说法,这种担忧“让我们觉得我们仍处于一个新的后疫情时代的投资的开端,而不是一个短暂周期的结束。”

换句话说,我们刚刚经历了第三个自然的不信任期,认为一场史诗般的危机真的可以在没有更多不良影响的情况下结束。在2003年和2011年,股市的损失已经得到了弥补。在第一种情况下,代价是史诗般的房屋崩溃,而在第二种情况下,代价是十年的痛苦缓慢增长,但两者都允许股市的上涨持续了一段时间。VIX指数的下降和对风险的热情表明,投资者相信我们已经达到了可以将危机抛诸脑后的时刻。

在另一年,这个后危机时期很可能看起来更像前面的两个时期。这也可能看起来像是一个残酷的吸引投资者的上涨。这解释了投资展望中谦卑的爆发。

生存技巧

随着圣诞节的临近(以及它的犹太教伙伴光明节),有必要寻找礼物。对于那些喜欢书籍的人(或者对于你自己),有一个非常好的网站叫做Five Books。这是一个精心编辑和精美呈现的不同主题上五本书单的精选,由该领域的知名专家选择,并撰写一篇文章来解释他们的选择。听起来可能像是Buzzfeed的列表文章集合,但实际上并不是。例如,英格兰银行前副行长、现任哈佛大学教授保罗·塔克提供了这篇关于他在“地缘政治和全球商业”上的五本首选书籍的文章。有趣的是,其中没有一本是关于经济学的。相反,他引导我们阅读伯纳德·威廉姆斯和大卫·休谟的伦理学书籍(我在大一时必须阅读的两位),以及国际法和中国思想的著作。阅读一位职业中央银行家解释为什么这些书籍比经济学或金融的文本更有助于理解全球贸易是非常值得的。也许其中一些书籍会进入圣诞袜子,或者放在你的床头柜上。大家准备好迎接十二月,享受这一周吧。

更多观点来自彭博社:

- 克劳迪娅·萨姆:经济学家可能一直 闭着眼睛摸黑

- F.D. 弗拉姆:科学家早该承认他们的 新冠错误

- 马丁·艾文斯: 英国的猎物 一手给,一手拿

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的 每日简讯**。**