石油在高风险的OPEC+会议前显示出软化迹象-彭博社

Yongchang Chin, Sharon Cho

在周四延迟召开的OPEC+会议之前,有迹象表明石油供应超过需求,突显出石油输出国家组织在为2024年制定产量政策时面临的棘手挑战。

由于期货价格大幅下跌,全球基准布伦特原油和美国西德克萨斯中质原油的广泛关注的时间价差已经走软,表明供应充裕,而美国库存已经大幅增加。此外,物理市场上其他更加深奥的指标,包括特定品种之间的差价,也在发出警告信号。

全球石油市场聚焦于石油输出国家组织及其盟国的会议,分析师们认为他们需要应对不断增长的全球供应以及配额内部纠纷。目前,沙特阿拉伯和俄罗斯预计将延长自愿减产,市场观察人士表示更深入的减产也是可能的。他们的决定将对本季度以及明年的交易产生深远影响。

全球石油市场聚焦于石油输出国家组织及其盟国的会议,分析师们认为他们需要应对不断增长的全球供应以及配额内部纠纷。目前,沙特阿拉伯和俄罗斯预计将延长自愿减产,市场观察人士表示更深入的减产也是可能的。他们的决定将对本季度以及明年的交易产生深远影响。

“石油市场情绪仍然偏向消极,”新加坡荷兰国际集团ING的大宗商品策略负责人沃伦·帕特森说道。“我们越来越有可能看到更广泛的减产。通过这样做,该组织将为2024年市场提供良好支撑。”

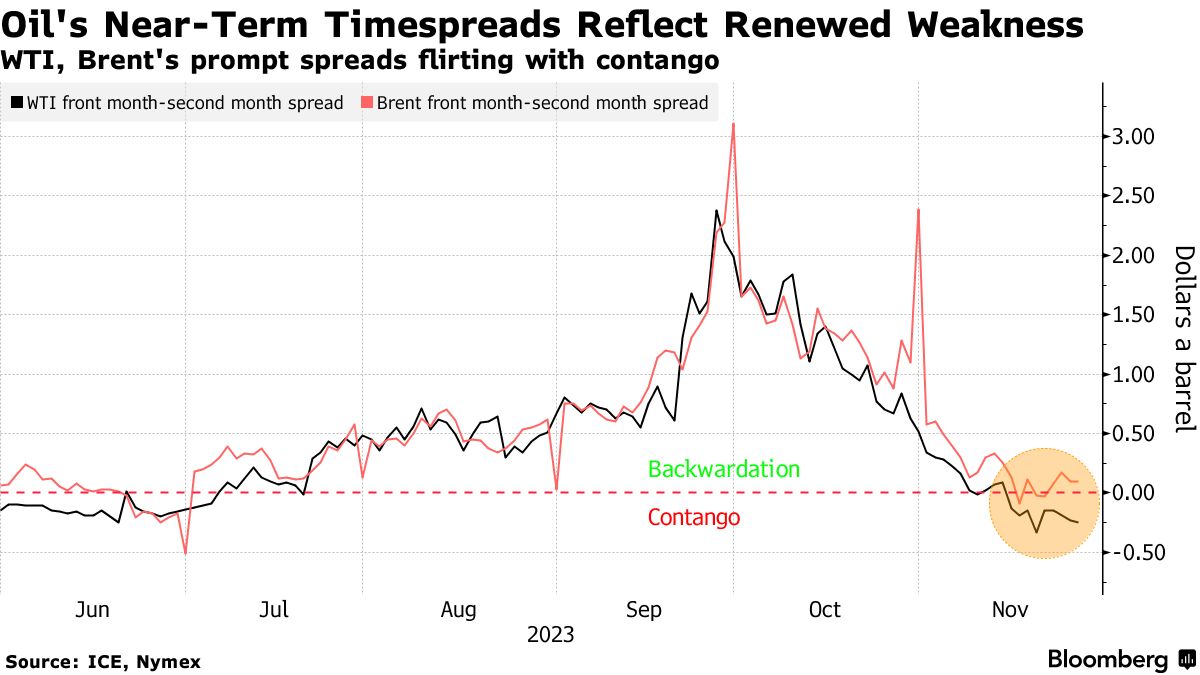

期货曲线

最重要的是期货曲线的结构。 WTI最近两个合约之间的差距已经降至熊市的远月溢价,近期价格比远期价格低28美分一桶。一个月前,相反的模式——反转——占据主导地位,溢价超过80美分。

与此同时,布伦特的即期价差本月早些时候首次陷入远月溢价,尽管它后来有所恢复。

长期价差也有所下降。布伦特的六个月价差最后处于每桶1.05美元的反转状态,而一个月前几乎达到了4美元。

在美国,库存一直在膨胀。自9月份达到今年最低点以来,库存已经反弹,在过去六周中有五周上涨。

其他迹象表明近期供应充裕,包括地中海的酸性原油品种以越来越大的折扣交易。例如, 巴士拉中质原油 现在以每桶约2.50美元的折扣价出售,这个价格被许多交易商认为非常低。包括约翰·斯维尔德鲁普在内的其他品种的价格也下跌了。

亚洲对石油的需求也在减弱,阿曼期货与迪拜掉期的溢价本月有所下降。根据交易商的说法,中东主要品种的现货价差,包括穆尔班,也因该地区买家需求疲软而下跌。