德意志银行的信托优先证券成为支付争夺战的焦点-彭博社

Tasos Vossos

德意志银行AG资产负债表中的两种不太为人所知的证券正在成为贷款人和资金管理人之间的最新战场。

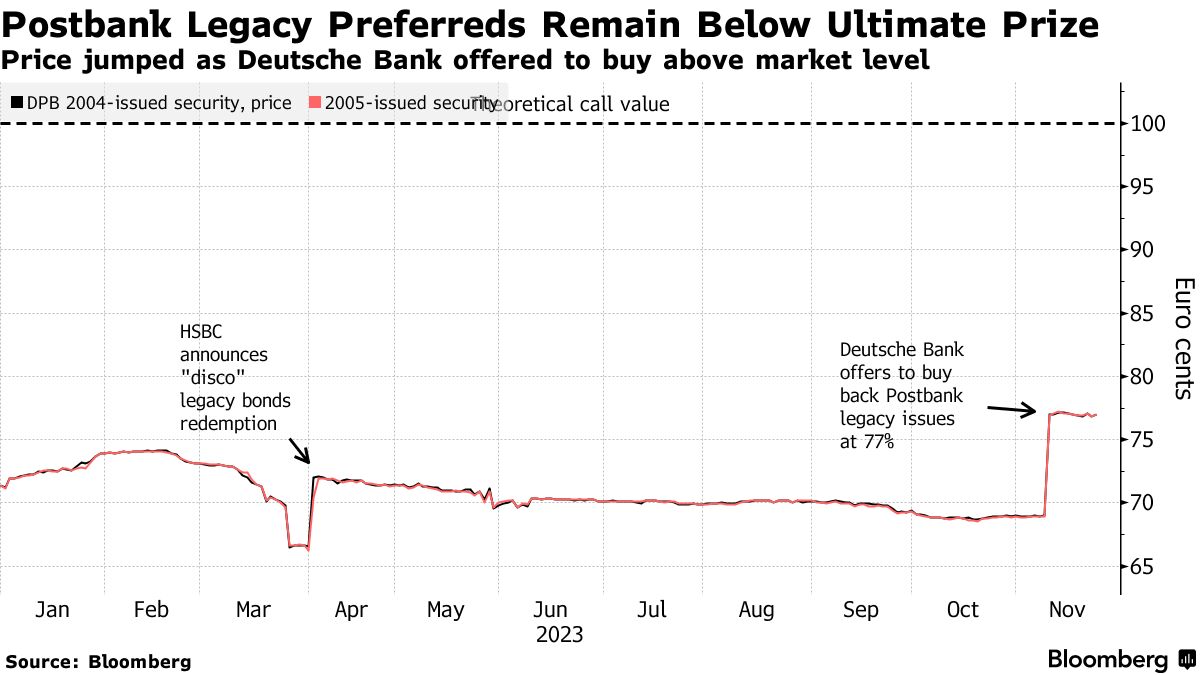

根据周四的一则通知,几乎20年前由德意志邮政银行相关实体发行的两种信托优先证券的持有人中有将近一半接受了折价回购,回购价格大大高于市场价格。其余的持有人则继续持有,其中一些人打赌德意志银行——十多年前收购了邮政银行——最终会行使提前偿还条款,从而触发更大的意外收益。

这是复制今年全球金融市场上最赚钱交易之一的最新尝试,为投资者带来了超过10亿美元的收益。基金以极低的折价购买这些晦涩的债券,瞄准提前偿还选项或接近面值的回购,从而获得巨额利润。

德意志银行以面值的77%购买了这两种证券,这相当于它们市场价值的10%以上。它愿意购买任何数量,甚至是总额为6亿欧元(6.55亿美元)的发行规模。

德意志银行以面值的77%购买了这两种证券,这相当于它们市场价值的10%以上。它愿意购买任何数量,甚至是总额为6亿欧元(6.55亿美元)的发行规模。

然而,关键是,它表示“没有打算行使其可选的赎回权”,似乎关闭了以100欧分的价格偿还的可能性。尽管这些证券不再计入资本,该贷款人表示这些证券是一种“高效的融资来源”。

“大多数曾经公开表示要保留传统工具的发行人最终都选择了赎回或进行更友好的投标,”GAM信用机会基金的联合经理Romain Miginiac说道。“如果你在进行投标,就有意义地表示你永远不会做任何事情,否则没有人会接受这个要约。”

押注认输

坚持不赎回的承诺并没有让一半的投资者感到畏惧。他们的赌注是,银行最终会屈服,因为这些证券可能会在债权人遇到麻烦时造成混乱,不清楚哪个债权人先拿回他们的钱。投资者面临的风险是,他们可能最终持有一种利率微薄的证券。

德意志银行的代表拒绝置评。

Postbank的信托优先股属于传统资本范畴,包括与金融危机后引入的规则不兼容的证券。这些证券可能会给银行带来麻烦,因为它们不再计入资本,可能与已停用的利率挂钩,或者在资本结构中没有明确的位置。尽管如此,许多银行仍将它们保留为廉价资金,因为它们的利息成本远低于银行筹集新债务时必须支付的利息。

包括汇丰控股、巴克莱和渣打银行在内的银行为持有美元计价的更古老一批的传统证券提供了支持,这些证券被称为折价永续债或折扣债券。

阅读更多: 1980年代的折扣债券因挪威中央银行意外赎回而暴涨

通过一系列今年早期的赎回决定,它们触发了迪斯科债券的33%飙升,相比于2022年底的价格,根据彭博社编制的数据,这导致了约11.4亿美元的总资本收益。

在这次交易中获利的有全球最大的上市对冲基金管理公司曼集团、Abrdn Plc,甚至是为英格兰西北部沃灵顿镇投资的一家小型管理公司。

阅读更多: 利率悬浮债券僵尸引发对冲基金与银行的高风险纠纷

这些早期赎回现在已经耗尽了投资者可以押注的传统证券数量。虽然之前监管制度下非美国银行和保险公司发行的65亿美元的次级债券仍然未偿还,但只有其中一部分可以成为机会主义基金的目标。

“传统资本工具中的容易收益已经被获得,”Aegon Asset Management的投资组合经理亚历山大·佩尔特什基说道,他之前曾投资于老式债券。“这个领域大大缩减,几乎没有什么情况留下了。”