通货膨胀正在下降,但美国股票投资者最好希望它保持完美无瑕 - 彭博社

John Authers

美国股票估值看起来有风险,即使通货膨胀正在下降。

美国股票估值看起来有风险,即使通货膨胀正在下降。

摄影师:Michael Nagle/Bloomberg 要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

通货膨胀

我们是时候有一个好消息了,十月份的通货膨胀数据提供了一个好消息。可以说市场反应过度了(稍后会详细讨论),但无法否认最新数据对于希望看到通货膨胀下降的人来说非常令人鼓舞,几乎是可以期望的最好结果。

至关重要的是,过去三年中变得突出的各种复杂统计指标都指向同一个方向——向下。这适用于克利夫兰联邦储备银行的“修剪均值”(排除最大的异常值,取其余部分的平均值)、亚特兰大联邦储备银行的“粘性价格”指数(涵盖价格难以降低且需要时间调整的商品和服务);排除波动较大的食品和能源价格的“核心”指标,以及目前备受联邦储备委员会青睐的“超核心”,该指标仅考虑服务并排除住房:

四个核心的故事

核心通货膨胀的统计指标都在下降

来源:亚特兰大和克利夫兰联邦储备银行,彭博社

请注意,在所有情况下,这些措施都在缓慢下降,并保持在美联储目标的3%上限之上,但走势明显。而且,非常重要的是,超核心指标上个月上涨的幅度要小得多,这是在一连串不祥的增长之后。这似乎主要归因于酒店收费的剧烈波动。

超核心不是超高

自夏季以来的急剧上涨现在看起来像是异常值

来源:彭博社

人们也松了一口气,因为房地产价格通胀在九月份的一个不愉快的惊喜之后又回到了下降的轨道。这在很大程度上是由于业主等价租金(OER)的下降,这是用来衡量房地产价格通胀的一种神秘指标。斯通纳克斯金融的宏观策略师文森特·德卢瓦德尖刻地评论说,这表明CPI并不是通胀,因为这种减少完全取决于“劳工统计局模型中业主支付给自己的虚拟租金的下降”。PIMCO的经济学家蒂凡尼·威尔丁也认为OER数字很重要:

在九月份OER意外地重新加速到0.56%月/月之后,它又回到了0.41%月/月,这个速度更符合我们对持续缓和的预期。这种单独的正常化在月/月核心CPI速度上值得5个基点(bps),解释了十月份整体核心通胀与九月份之间差异的大部分。这与我们的观点一致,即上个月的强劲可能反映了公用事业周围的噪音。

然而,她警告称,通胀的“粘性”仍在持续,超核心指标在过去三个月以年化率上升了4.9% —— 对于美联储来说太高了 —— 服务业的重要性在于成本主要受工资驱动,因此固定工资通胀可能会加剧成为一个问题。

对于这些数据的强劲程度究竟有多大存在争议。同事Alexandre Tanzi所示,值得注意的是通胀在较贫穷的州较高,在较富裕的州较低:

美国通胀地图

新英格兰地区的通胀率降至2%的年增长率

来源:劳工统计局

注:2023年10月数据

一些趋势显著有助于中上阶层。大学学费在几十年来一直比CPI上涨得更快,但继续以比总体通胀率更慢的速度上涨,也许反映了人们对学位价值的看法发生了变化:

大学变得更便宜

在几十年来超过CPI上涨后,学费通胀正在减缓

来源:彭博社

债券…

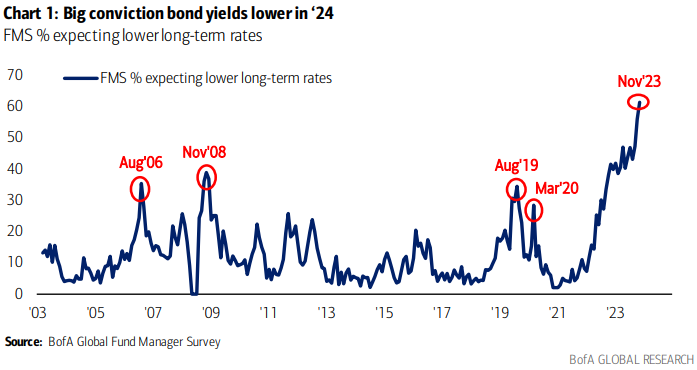

在看看债券市场对这一消息的强烈反应之前,重要的是要了解许多投资者只是在等待一个好的购买机会。美国银行最新进行的基金经理调查在通胀数据发布几小时前公布。调查显示,有史以来最大的信心认为长期收益率正在下降:

有这么多人倾向于购买债券,因此当有关缓解通胀的好消息出现时,引发剧烈反应并不奇怪。自市场从三月银行倒闭的冲击中恢复以来,10年期收益率的稳定上升趋势似乎终于结束了。(我在终端上画了这些趋势线,毫无疑问还有其他观察方式——但很难否认收益率长期以来一直呈明显上升趋势,而现在似乎已经结束):

有这么多人倾向于购买债券,因此当有关缓解通胀的好消息出现时,引发剧烈反应并不奇怪。自市场从三月银行倒闭的冲击中恢复以来,10年期收益率的稳定上升趋势似乎终于结束了。(我在终端上画了这些趋势线,毫无疑问还有其他观察方式——但很难否认收益率长期以来一直呈明显上升趋势,而现在似乎已经结束):

对债券的热情与美联储紧密相关,以及对通胀回归生活事实的持续不愿相信。如果我们将10年期收益率分解为两个部分——未来10年的预期通胀和超过物价上涨的“实际收益率”,那么这一点就最为明显。当前的加息周期始于去年年初,当时联邦基金利率仍几乎为零,通胀却在忧虑地上升。自那时以来,实际收益率已从低于-1%飙升至2%以上——而代表债券市场最佳猜测的通胀预期却略有下降:

对债券的热情与美联储紧密相关,以及对通胀回归生活事实的持续不愿相信。如果我们将10年期收益率分解为两个部分——未来10年的预期通胀和超过物价上涨的“实际收益率”,那么这一点就最为明显。当前的加息周期始于去年年初,当时联邦基金利率仍几乎为零,通胀却在忧虑地上升。自那时以来,实际收益率已从低于-1%飙升至2%以上——而代表债券市场最佳猜测的通胀预期却略有下降:

对于债券,从未只关乎预期通胀

自2022年1月以来,实际收益率上升了3.2%,而通胀预期下降了0.3%

来源:彭博社

令人困惑的是,从未有人真正担心美联储会失去控制并允许通胀失控。对中央银行保持价格上涨在一定范围内的信心几乎从未动摇。发生了一件大事的变化是对美联储可能需要实施的利率的担忧。这包括担心他们会收紧过度。在夏季期间,人们逐渐意识到“更高更久”的利率确实可能发生。现在这种担忧已经有所缓和。这张图显示了从9月20日期货市场推导出的隐含预期联邦基金利率——当时“更高更久”达到高潮——以及10月CPI之后的情况。发生了相当大的变化:

不那么高,也不那么久

联邦基金期货暗示对峰值利率的信心,并预计明年夏季会降息

来源:彭博全球利率概率

仍然明显的是,每个人都预计到2025年初联邦基金利率将超过4%。从表面上看,这意味着衰退的可能性很小,这将迫使更快的降息。据雷曼兄弟的罗纳德·坦普尔称,“完美的通货紧缩持续着。”他预计美联储将在明年第二季度开始降息。文艺复兴经济研究的负责人尼尔·杜塔更进一步:“随着美国经济持续增长,通胀数据对股票市场来说是‘软着陆的天堂’。”

当天结束时,一些华尔街的大佬试图控制热情。Citadel创始人肯·格里芬警告称,如果宣布战胜通胀,美联储可能会失去信誉。摩根大通首席执行官杰米·戴蒙重申,通胀“可能不会迅速消失。”所有这些都没有阻止债券市场的强劲走势。

…以及股票

在金融界,今年一直是反常的一年,这些反常现象仍在继续。股票仍然以惊人的数量击败债券,随着CPI数据的发布,标普500指数的增长几乎完全匹配了债券价格的上涨。因此,使用两个最受欢迎的ETF作为代理,股票的表现优于债券的优势仍然存在,并且远远超过其长期趋势,尽管有衰退的担忧:

股票不怕债券

美国股市的表现不受债券收益的影响

来源:彭博社

重新基准:2020年1月1日 = 100

另一个持续存在的奇怪异常是所谓的价值股的表现不佳 —— 这些股票相对于基本面交易的倍数较低 —— 相比于它们在美国的增长对手。随着美联储将货币政策收紧至数十年来最激进的水平,经济学101会指导更为稳健的价值股,其价值较少与未来挂钩,应该占据主导地位。但事实并非如此:

深度价值

在美国,价值股在疫情后的表现不佳继续

来源:彭博社

基本思路是:较高的利率会降低公司未来现金流和整体现值。这对于大多数承诺未来更高回报的成长股来说是个坏消息。与此同时,价值股应该受到较小影响。这个行业的公司是根据它们今天产生收入的能力来评估的。

按照这种逻辑,那么为什么价值股在美国表现不佳呢?毫无意外的答案是大科技公司。包括英伟达公司和微软公司在内的公司的迅猛崛起推动了纳斯达克100指数年初至今上涨了41%。而标普500指数在同一时间内上涨了17%,而基准指数的等权版本仅上涨了2%。或许最引人注目的是,周二的涨势成功地将小市值公司的罗素2000指数带入了今年略微正面的领域 —— 而彭博的“辉煌七人”指数(仅包括苹果公司、亚马逊公司、谷歌母公司、Meta平台公司、微软、英伟达和特斯拉公司)已创下新高,这意味着自2023年初以来翻了一番:

壮丽是为大家准备的

罗素2000指数在2023年保持正面增长;七巨头翻番

来源:彭博社

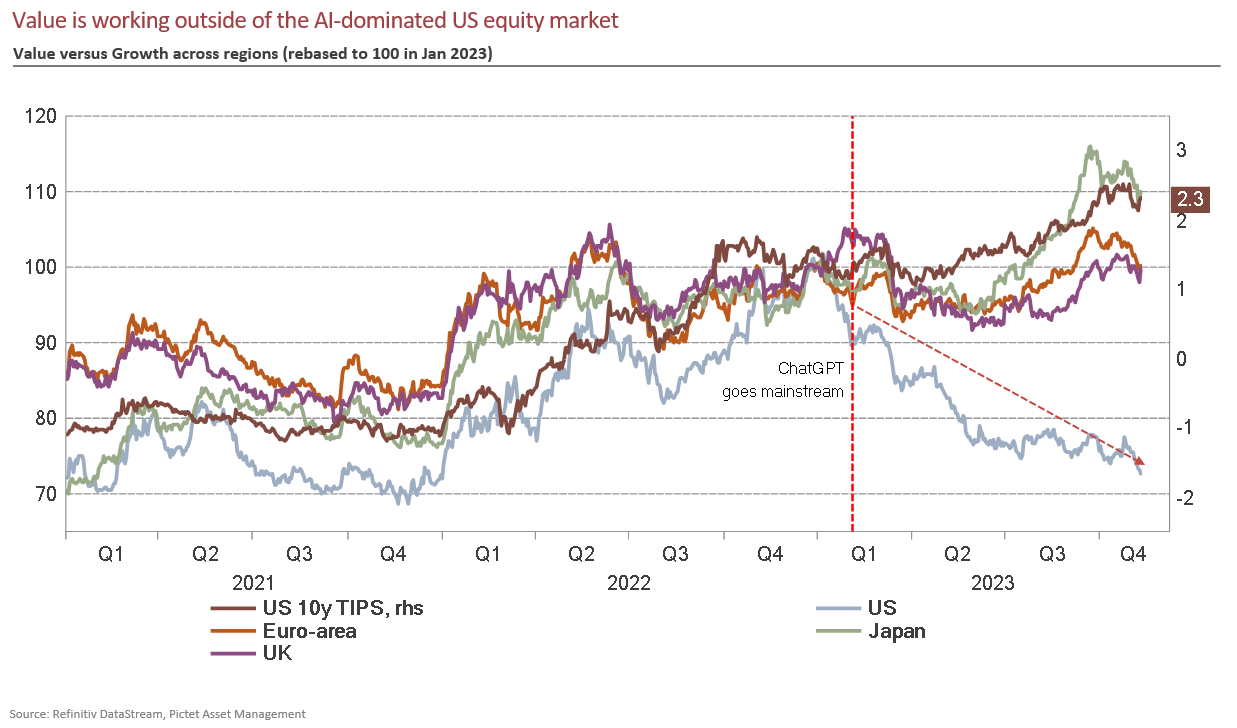

由于人工智能和大科技引起的兴奋情绪,这种分歧似乎并未在美国以外得到分享,这在瑞士百达资产管理的图表中清晰地得到了体现。除了日常波动外,在过去两个季度中,价值股在各地区击败了成长股,这在债券收益率上升的环境中是典型的趋势。价值股的上涨大致与全球范围内的美国实际收益率保持一致。只有美国在逆市中脱颖而出:

来源:瑞士百达资产管理对于提科豪资本的资本市场策略主管拉斐尔·图安来说,美国的特殊性并不令人惊讶:“那些科技股是独一无二的,你在美国以外看不到类似的。”也许价值股的滞后也可以归因于全球价值股迄今对债券收益率上升的上涨尚未得到充分重视,彭博的高级多资产策略师阿伦·赛表示,这主要归因于围绕人工智能的高预期定价已经融入美国市场的成长板块中。他继续偏向价值股,因为成长股的高倍数似乎“不合理”,他们的市盈率溢价接近后互联网泡沫时期的高点。“展望未来,结构性顺风因素在成长和价值之间平衡。”

来源:瑞士百达资产管理对于提科豪资本的资本市场策略主管拉斐尔·图安来说,美国的特殊性并不令人惊讶:“那些科技股是独一无二的,你在美国以外看不到类似的。”也许价值股的滞后也可以归因于全球价值股迄今对债券收益率上升的上涨尚未得到充分重视,彭博的高级多资产策略师阿伦·赛表示,这主要归因于围绕人工智能的高预期定价已经融入美国市场的成长板块中。他继续偏向价值股,因为成长股的高倍数似乎“不合理”,他们的市盈率溢价接近后互联网泡沫时期的高点。“展望未来,结构性顺风因素在成长和价值之间平衡。”

但现在,从理论上讲,价值股可能会失去利率上升的顺风。正如我们所见,华尔街已经完全转向削减对话。争论的焦点在于它们将会有多快。在最近几天发布的展望中,瑞银集团和摩根士丹利预计2024年将进行大幅削减;高盛集团预计减少幅度较小,开始时间较晚。但尽管存在分歧,所有人似乎都同意利率上升已经结束。

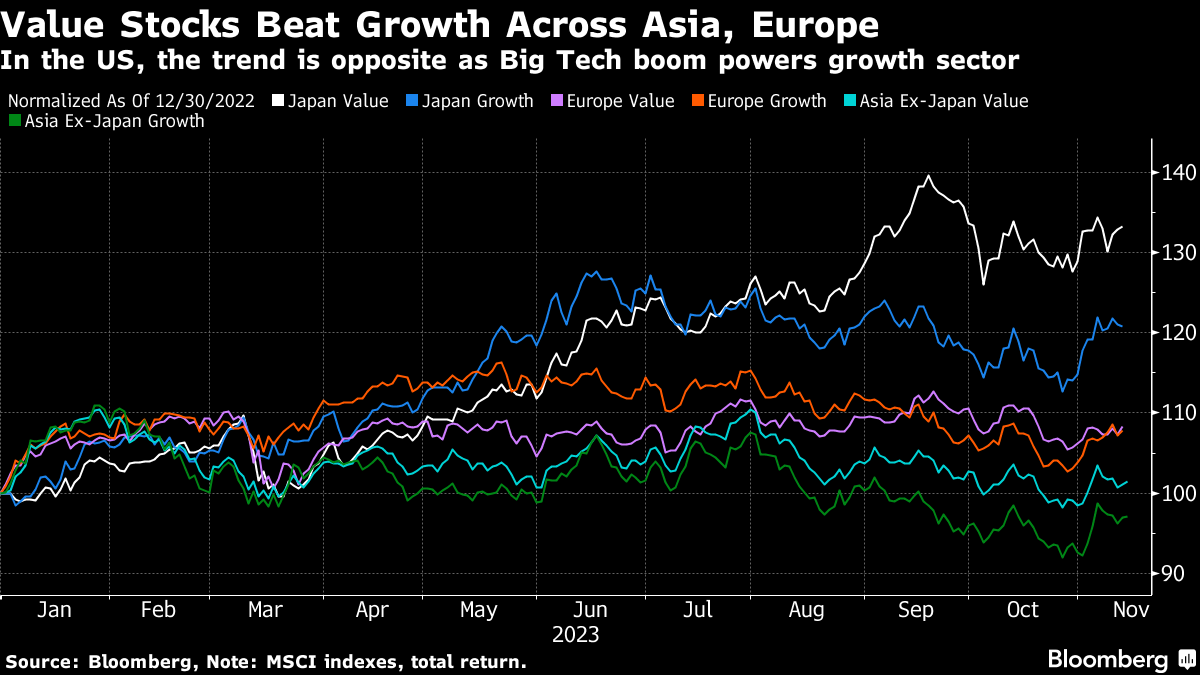

这就是其他地方的投资者实质上在打赌的内容。正如跨资产团队的同事所记录的那样,看起来便宜的股票在日本的MSCI指数中表现优异,即使有人预期日本央行可能会在年底前取消负利率。在各个地区,价值领先:

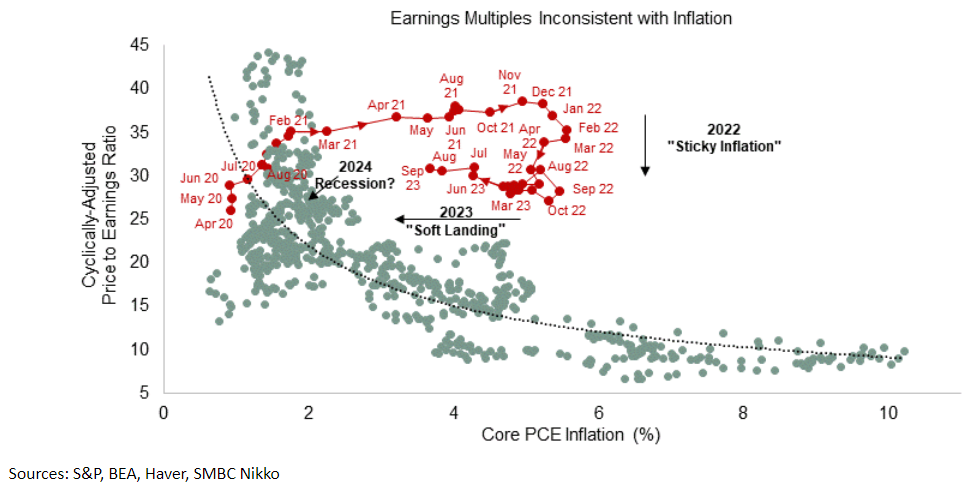

接下来是一个相关的问题——如果通胀正在放缓,这对股票的倍数有什么影响?历史表明它们需要下降,这将是购买债券的另一个理由。SMBC日航的美国高级经济学家特洛伊·卢德特卡(Troy Ludtka)的这张图表显示了标准普尔500指数的周期调整价格/收益倍数与核心个人消费支出通胀水平之间的关系,这是美联储最喜欢的衡量标准。随着时间的推移,存在一种关系,即更高的通胀率导致较低的倍数(以弥补通胀对股票回报的侵蚀方式)。基于这一点,2021年的涨势显示为一个巨大的异常值。2021年末,标普500仍然处于顶峰,看起来像是疯狂的。此后,随着通胀在2022年上升,倍数下降,今年它们已朝着历史趋势发展。它们依靠通胀下降来实现这一点:

接下来是一个相关的问题——如果通胀正在放缓,这对股票的倍数有什么影响?历史表明它们需要下降,这将是购买债券的另一个理由。SMBC日航的美国高级经济学家特洛伊·卢德特卡(Troy Ludtka)的这张图表显示了标准普尔500指数的周期调整价格/收益倍数与核心个人消费支出通胀水平之间的关系,这是美联储最喜欢的衡量标准。随着时间的推移,存在一种关系,即更高的通胀率导致较低的倍数(以弥补通胀对股票回报的侵蚀方式)。基于这一点,2021年的涨势显示为一个巨大的异常值。2021年末,标普500仍然处于顶峰,看起来像是疯狂的。此后,随着通胀在2022年上升,倍数下降,今年它们已朝着历史趋势发展。它们依靠通胀下降来实现这一点:

卢德特卡表示,2022年是“黏性通胀”预期的一年,2023年在很大程度上被“软着陆”假设所主导:

卢德特卡表示,2022年是“黏性通胀”预期的一年,2023年在很大程度上被“软着陆”假设所主导:

下一个主导叙事是什么?展望未来,我们以衰退为基本情况,理论上应该导致对历史数据点的内部对角线移动。

换句话说,股票投资者最好希望这种通货紧缩是完美的。如果不是这样,经济陷入衰退,持有股票而不是债券将是一个糟糕的时机。

另一种选择是引入一个早已过时的估值标准。 “20条规则”规定,预期的市盈率应该是从20中减去通货膨胀率得出的数字。如果这两者相加超过20,那么市场可能太昂贵。总和低于这个值是一个良好的买入指标。

这条规则不受青睐是因为通货膨胀在很长一段时间内不再是一个重要因素,尽管它准确地表明,美国股市在全球金融危机后的十年中是一个明显的买入机会(也表明在2000年互联网泡沫的顶峰时是时候撤出了)。现在,随着通货膨胀牢牢地回到投资者的脑海中,这条规则暗示标普500指数仍然太昂贵:

20条规则

鉴于通货膨胀水平,美国股市仍然看起来昂贵

来源:彭博社

这是一个无可否认的令人鼓舞的通货膨胀报告。但目前,尤其是在美国,股票投资者对于努力降低通货膨胀可能导致衰退的风险得到的补偿太少,这是非常危险的。

— 伊莎贝尔·李

苏埃拉·布拉弗曼的辞职是一把文学小刀。摄影师:亨利·尼科尔斯/法新社/盖蒂图片社### 生存贴士

苏埃拉·布拉弗曼的辞职是一把文学小刀。摄影师:亨利·尼科尔斯/法新社/盖蒂图片社### 生存贴士

英国人真正擅长的一件事就是写辞职信。没有什么比离开政治生活更能展现一个人的风采。这已经成为一种艺术形式。所以,我推荐周二苏埃拉·布拉弗曼写给周一解雇她担任内政大臣的里希·苏纳克的 辞职信。这是一把文学小刀刺入背后。要想看有史以来最具政治杀伤力的,可以看看 西尔·杰弗里·豪爵士向议会发表的讲话,解释他为什么辞去玛格丽特·撒切尔的副首相职务。一位工党政治家曾经嘲笑豪的攻击如同“被一只死羊袭击”,但他最终成为一名有效的政治刺客。撒切尔下台的另一位关键人物迈克尔·赫塞尔廷 在内阁会议中辞职,独自走出唐宁街。 多年来的首相辞职各有不同,从特蕾莎·梅声音颤抖地说她有多么爱国到大卫·卡梅伦在离开公众视野时唱歌。而对于布拉弗曼的完全相反,可以阅读托尼·布莱尔的教育部长埃斯特尔·莫里斯写的那封诚实而美丽的 辞职信,解释她辞职是因为自己不胜任。 更多来自彭博社:

- Conor Sen: 就业市场 放缓变得难以忽视

- Max Stier: 招聘中:首席财务官 for 华盛顿

- Paige Smith, Scott Carpenter 和 Rachael Dottle: 华尔街如何通过出售 无法偿还的汽车贷款赚取数百万

想要更多彭博观点?OPIN <GO>。或者您可以订阅我们的 每日简报**。**