2024年的市场:对明年的预测还为时过早-彭博社

John Authers

有组织的劳工可能会在四十年来达到最强势的地位。

有组织的劳工可能会在四十年来达到最强势的地位。

摄影师:Frederic J. Brown/AFP/Getty

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

’这是季节…

所以我们甚至还没有到11月中旬,圣诞装饰品已经开始摆放了。每年似乎都会提前发生。主要投资团体发布大量展望文件的季节也是如此,这些文件充斥着对未来一年的研究和预测,即使2023年还有六七周的时间。

在某种程度上,这是愚蠢的。以日历年来看待世界可能会扭曲感知,而提前发布这些内容意味着承担巨大的事件风险。我最喜欢的一个例子是《经济学人》在11月份出版的“1990年世界”出版物。随着改革席卷共产主义集团,该出版物将仍然是捷克斯洛伐克的变革机会评为10分中的0分,而将罗马尼亚评为10分中的-10分。在1990年开始之前,天鹅绒革命已经席卷了布拉格的共产主义者,而罗马尼亚的强人尼古拉·齐奥塞斯库已经被枪毙。

在更平凡的市场世界中,有一些众所周知的现象会导致价格在年底时波动。投资组合经理会进行“橱窗装饰”,购买表现良好的股票以使其持有看起来不错。管理资本利得税的需求会导致出售以最大化纸面损失或限制收益。有些人会投入资金以利用税收减免。

所以,整个练习有点儿愚蠢。然而,就像圣诞节一样,这是一个季节性的仪式,有其作用。分析师和研究人员摆脱每周简报的短期主义,退后一步,尝试看到更大的画面,并冷静地思考他们的假设对未来意味着什么。很多时候,展望未来一年的练习让他们能够发表那些从未完全体现在每周下载中的想法。如果这些想法是正确的,那么这正是赚钱并击败市场的方法。

所以,在这种精神下,这里是一个回顾未来的观点,关注世界市场的下一个主要事件,即周二公布的美国十月份消费者价格指数,以迄今为止收到的长期展望简报为背景。

等待和CPI

当债券如此动荡时,通常有可能通胀数据会引起一次大的向上或向下的波动。但彭博社对经济学家预测的调查显示,与两年前认真进行的通胀调查相比,对于十月份的数据,经济学家的预测更加一致。所有核心CPI(不包括食品和燃料)的估计值都紧密聚集在与上个月完全一致的平均值周围。好消息是,经济学家确信他们现在掌握了通胀的情况。坏消息是,他们并不期待同比率下降。如果事实证明是真的,那将是一年来核心CPI首次没有下降,而且仍然高于美联储的舒适水平:

通胀的着陆路径

经济学家的估计紧密聚集在一起,并排除了显著的下降

来源:彭博社

在这种情况下,不需要太多就能影响市场。如果核心CPI降至4%以下,我们可以预期债券收益率再次下降,股市年底反弹的动力会增强(这将自动使已经发布的明年年底标准普尔指数的预测看起来更为悲观)。如果出现显著上升,将会带来一个大惊喜,并且会造成混乱 — 但这在很大程度上是因为这种情况看起来非常不太可能发生。

引起关注的通胀关键组成部分是美联储青睐的“超核心”指标,这是其对服务业通胀不包括住房成本的标签。这是我们支出的一个增长部分,特别依赖于劳动成本,这是服务公司预算的重要组成部分。

关于超核心是否应该对央行产生如此重要影响存在充分的争论,但似乎事实证明确实如此。因此,2023年9月份跃升至最高月度增长的事实引起了投资者的担忧。如果10月份的数据证实这不是偶然现象,那么这可能会对市场对加息已经结束以及降息即将到来的信心造成相当大的损害。此外,核心CPI的环比上涨在8月和9月均有上升;如果再次发生这种情况,将是一个不愉快的惊喜。

核心和超核心

非住房服务通胀的上升会持续吗?

来源:彭博社

至于通胀的基本驱动因素,关于预期是否对推高价格起着核心作用,通过改变公司和消费者的行为,还是偶然的,存在着持续的辩论。在美联储中有许多人认为它们很重要。纽约联储自己的消费者预测指标将于周一公布,但密歇根大学的定期调查显示了一个令人担忧的情况,未来五到十年的预期达到了3.2%。这超过了美联储的3%上限,也是自2008年夏季全球金融危机前的石油价格飙升以来最高的:

是否稳固?

消费者中期通胀预期正在上升

来源:彭博社

该图还显示了债券市场对同一预测的看法,即五年五年期通胀预期。在过去几年中,这一指标一直相对稳定,仍然低于3% — 但最近几个月明显向上移动。

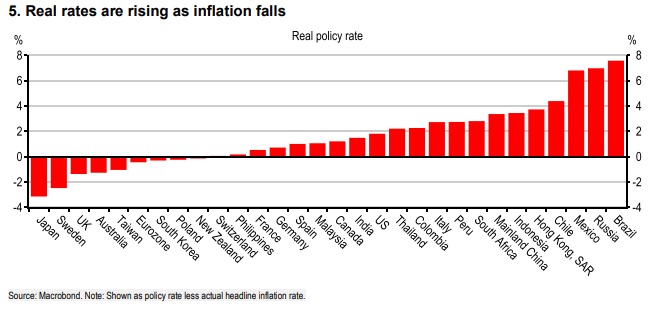

实际利率到底有多高?

现在扩大视野,全球货币当局在他们所采取的行动上仍然存在广泛分歧。以下来自汇丰银行的图表显示了每个国家的实际利率的粗略测量方法,即将头条通胀率减去官方目标政策。令人震惊的是,仍然有很多国家的实际利率为负值,而且墨西哥、巴西和俄罗斯表现最为严格,它们都不被视为货币正统的源泉:

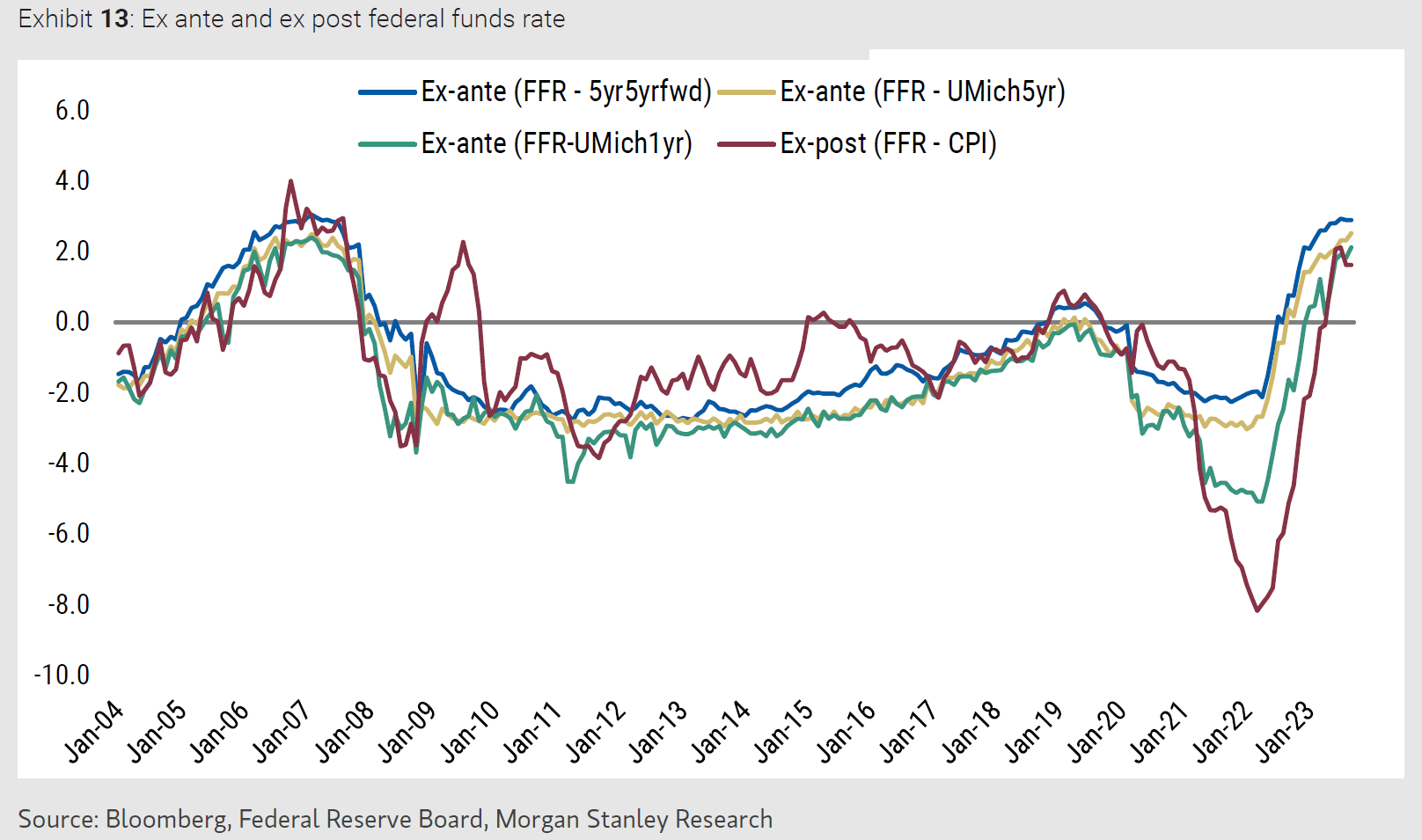

这是衡量实际利率的最佳方式吗?可能不是。但很难找到明显更好的方法。在摩根士丹利的2024年经济展望中,由塞思·卡彭特和他的团队撰写,我们得到了一条联邦基金利率的轨迹,替代了当时流行的盈利率和密歇根调查利率,以及一个“事后”措施,减去了实际通胀。它们到处都是,特别是在联邦储备系统稳步提高利率的困难月份:

这是衡量实际利率的最佳方式吗?可能不是。但很难找到明显更好的方法。在摩根士丹利的2024年经济展望中,由塞思·卡彭特和他的团队撰写,我们得到了一条联邦基金利率的轨迹,替代了当时流行的盈利率和密歇根调查利率,以及一个“事后”措施,减去了实际通胀。它们到处都是,特别是在联邦储备系统稳步提高利率的困难月份:

如果对货币政策的这些基本构建模块存在不确定性,那是因为通货膨胀对不同的人有不同的影响。卡彭特说:

如果对货币政策的这些基本构建模块存在不确定性,那是因为通货膨胀对不同的人有不同的影响。卡彭特说:

尽管中央银行一直在谈论实际利率,但衡量实际利率的能力有限,存在不确定性,以百分点而不是基点来衡量。因此,政策将始终具有一个向后看、依赖数据的组成部分,因为政策对实际经济的影响随着时间的推移而显现。

换句话说,不要想当然。通胀战争的迷雾尚未消散。

艰苦劳动

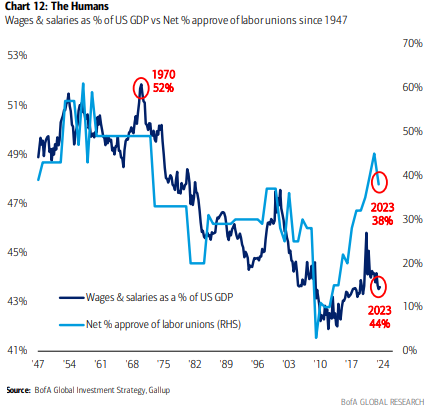

然后是劳动问题,广泛关注非常有用。美国银行公司的迈克尔·哈特内特刚刚发布了他的年度“最长图片”图册,旨在通过非常长期的视角来研究当前趋势,为我们准备好迎接2024年。其中一个关键点是,尽管自大流行封锁以来,美国对工会的公众支持和工资在经济中所占份额再次下降,但劳动和资本之间的平衡似乎正在转变。

就目前而言,工会的受欢迎程度达到了过去50年来的任何时候,但工资占经济的比例仍然低于当时。可以明智地假设这个数字会增加(意味着更多社会和谐,尽管在工业中断结束后会有更多通货膨胀):

随着好莱坞演员成为最新一批赢得雇主大胜利的工会,可以合理地预期劳工继续增强。即使无法恢复到1970年享有的权力水平,有组织劳工仍然可能重新回到罗纳德·里根总统任期开始时所拥有的影响力。这肯定意味着需要适应更高的典型通货膨胀率,最好是伴随着不平等的下降。

随着好莱坞演员成为最新一批赢得雇主大胜利的工会,可以合理地预期劳工继续增强。即使无法恢复到1970年享有的权力水平,有组织劳工仍然可能重新回到罗纳德·里根总统任期开始时所拥有的影响力。这肯定意味着需要适应更高的典型通货膨胀率,最好是伴随着不平等的下降。

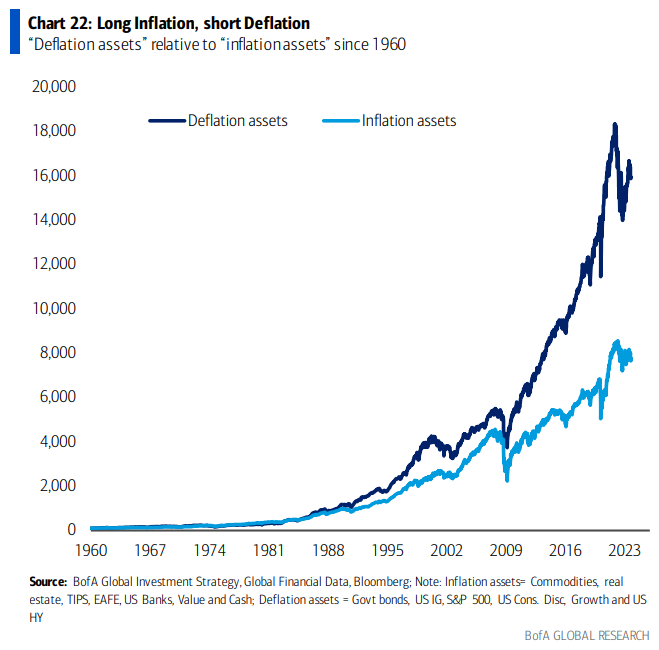

Hartnett从这里提出,大交易是购买他所称的“通货膨胀资产”,同时摆脱受益于通货紧缩的资产。自20世纪80年代初以来,后者一直几乎没有受到干扰。现在,他说,是时候投资于:大宗商品、房地产、通货膨胀联结债券、美国银行、价值股和现金:

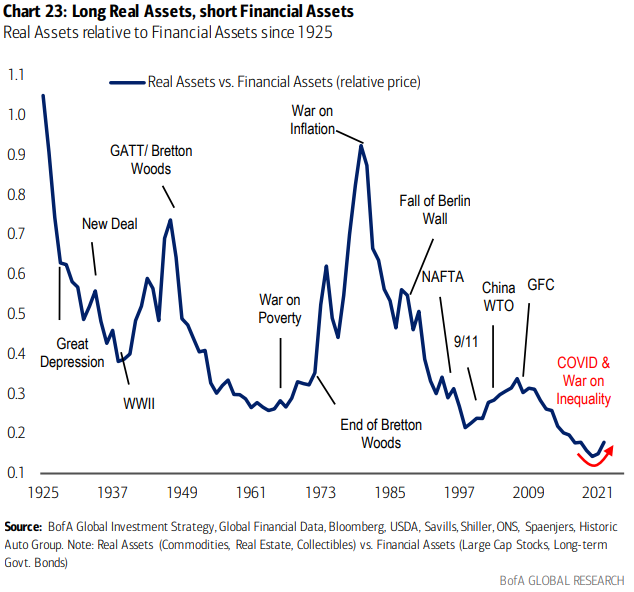

可以假设他并不认为这会一帆风顺地发生,因为市场和经济并不是这样运作的。但这似乎是一个强有力的假设。这得到了以下一段财务考古学的进一步支持,该考古学将从1925年开始的实物资产与金融资产进行了比较。实物资产正在享受自系列开始以来最糟糕的相对低点后的上涨。在20世纪90年代末也曾有一次类似的实物资产上涨,但被全球金融危机扼杀了:

可以假设他并不认为这会一帆风顺地发生,因为市场和经济并不是这样运作的。但这似乎是一个强有力的假设。这得到了以下一段财务考古学的进一步支持,该考古学将从1925年开始的实物资产与金融资产进行了比较。实物资产正在享受自系列开始以来最糟糕的相对低点后的上涨。在20世纪90年代末也曾有一次类似的实物资产上涨,但被全球金融危机扼杀了:

如果你认为一个暗示性的图表并不足以支撑对经济大变局的押注,美国银行提供以下理由:

如果你认为一个暗示性的图表并不足以支撑对经济大变局的押注,美国银行提供以下理由:

实物资产稀缺,便宜(相对于金融资产接近100年低点),拥有者较少,可对冲通胀,并且可以实现投资组合的多样化。自1950年以来,所有个别实物资产与通胀呈正相关… 钻石、美国农田和黄金与美国CPI通胀率变化之间的相关性最高

无论我们在周二了解到有关美国通胀的任何信息,这一论点都应该保持完整。

逆向预测

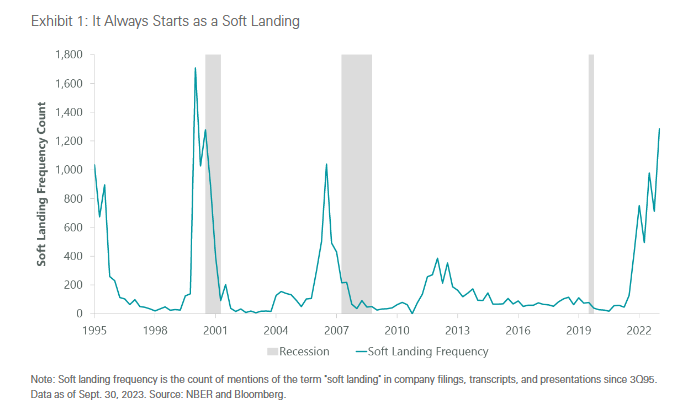

有两个简要观点浮现出来。首先,有相当一致的意见认为美国将成功实现经济“软着陆”,换句话说,避免衰退。关于航空模拟的历史并不那么久远,但ClearBridge Investments的策略师Jeffrey Schulze进行的以下精彩数据挖掘表明,我们不应该对此感到太安慰。

翻阅自1995年以来的公司文件和备案,我们发现“软着陆”一词曾两次激增 — 而在这两次之后都紧随着衰退。 Covid可能扭曲了人们的看法,因为这是一个非常罕见的例子,真正的外部冲击几乎瞬间迫使世界陷入衰退。通常,衰退比这更渐进,并且似乎正在走向软着陆之前突然坠地:

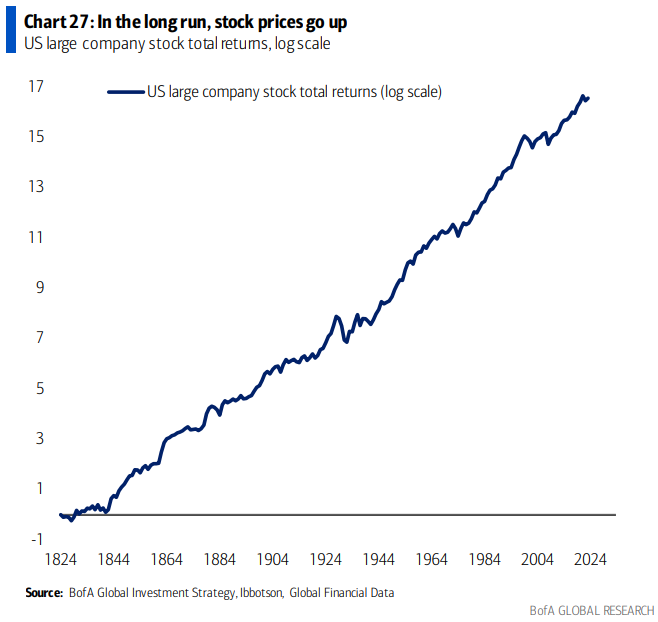

如果我们能够避免衰退,那将是相当了不起的事情。同时,普遍认为,股票,特别是主导回报的“七巨头”互联网平台,将面临艰难时期。这是合理的,股票可能会长时间下跌或横盘。从长期来看,它们会上涨。这是美国大市值股票在过去200年中的表现,采用对数刻度:

如果我们能够避免衰退,那将是相当了不起的事情。同时,普遍认为,股票,特别是主导回报的“七巨头”互联网平台,将面临艰难时期。这是合理的,股票可能会长时间下跌或横盘。从长期来看,它们会上涨。这是美国大市值股票在过去200年中的表现,采用对数刻度:

仅仅依赖长期来拯救自己是太懒惰了,有必要超越股票。但历史的重量确实显示,完全不持有股票是非常危险的。我经常在想,我们是否应该在每封通讯的结尾加上健康警告。警告:你应该大部分时间都在股市中;不持有股票是有风险的。

仅仅依赖长期来拯救自己是太懒惰了,有必要超越股票。但历史的重量确实显示,完全不持有股票是非常危险的。我经常在想,我们是否应该在每封通讯的结尾加上健康警告。警告:你应该大部分时间都在股市中;不持有股票是有风险的。

生存贴士

我正要坐下来写一篇关于在以色列和哈马斯的辩论激烈进行时如何保持理智的安慰性文章,然后意识到这是不可能的。我不确定我能否完成这样一篇文章并仍然保持理智。

但一位老朋友出手相助,他在我的WhatsApp消息群中建议说,The Velvet Underground的 Sweet Jane 曾经是他生活中的重要部分。此后,这首歌被 Mott the Hoople; Lone Justice; Cowboy Junkies(后来被 Sydney Hansen 翻唱); Two Nice Girls; Phish; Steve Forbert; 以及 Miley Cyrus 等人翻唱。甚至Lou Reed本人还与老朋友 Metallica 一起演奏了这首歌。毫无疑问还有更多版本。但不知怎的,这首歌非常振奋人心。感谢你,邦德,你知道你是谁,祝大家度过美好的一周。

更多彭博观点:

- Allison Schrager: 60/40投资组合的目标是什么?

- Paul Hardart: 演员工会的胜利对你的钱包意味着什么

- Martin Ivens: Suella Braverman本周犯了一个严重错误

想要更多彭博观点?请使用OPIN <GO>。或者您可以订阅我们的 每日简报**。**