交易员购买大型科技股,避开较小的股票,预计升息周期结束 - 彭博社

Emily Graffeo, Denitsa Tsekova

随着大科技炒作周期的持续,本周股市上的规模扭曲现象尽显,突显出在美国企业界富人与穷人之间日益加剧的分歧。

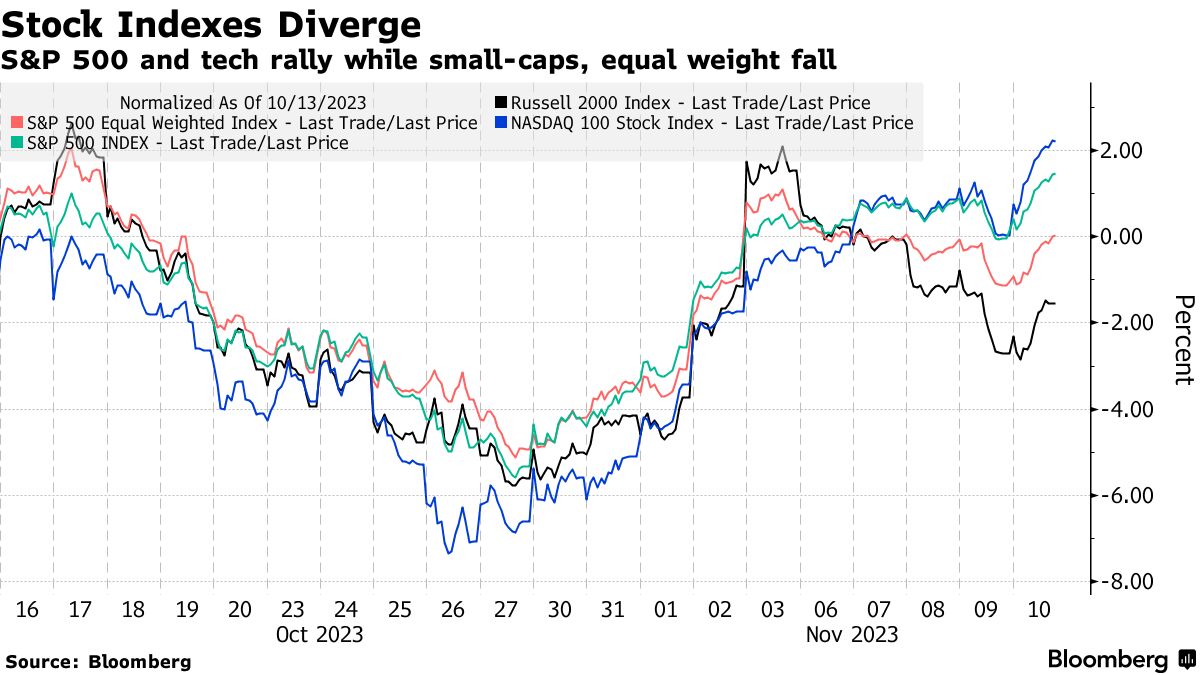

纳斯达克100指数飙升,微软公司创下纪录,英伟达公司再度大涨,但蓝筹股中持续繁荣的派对掩盖了一系列对经济周期敏感的股票投资策略表现低迷的事实。价值股下滑,小公司暴跌,而遭到做空者瞄准的股票则经历了自三月以来的最糟糕表现。

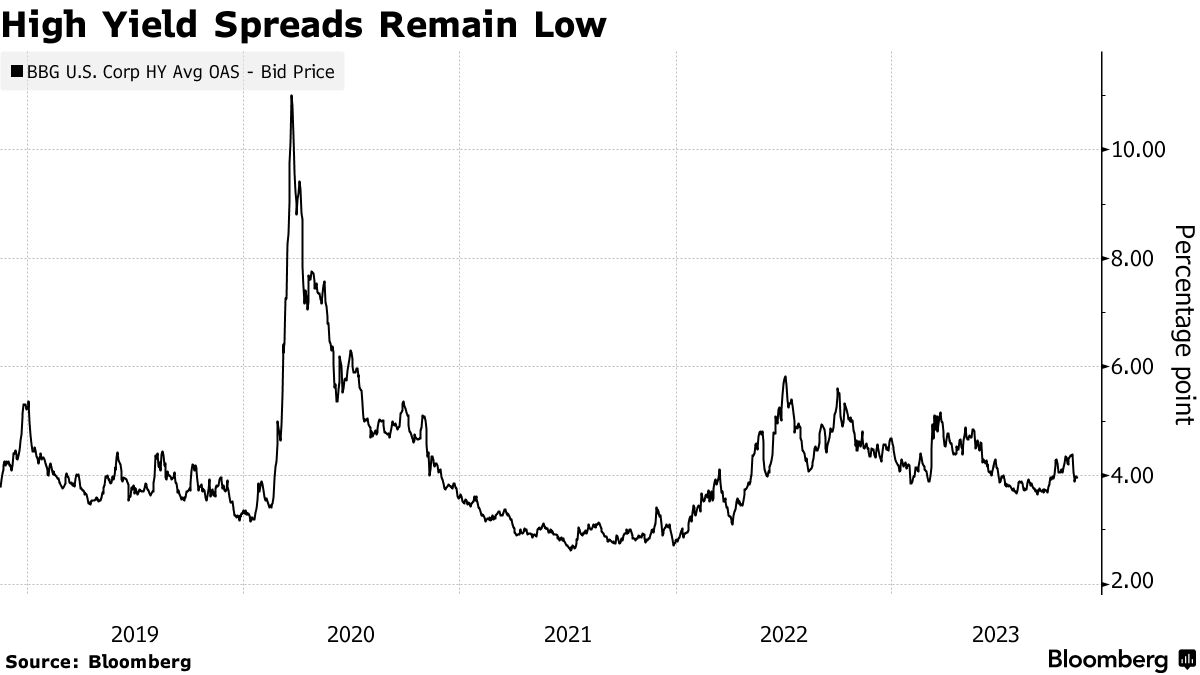

在这一动荡中,有证据表明信贷焦虑继续困扰着华尔街。高盛集团编制的数据显示,财务状况最强的公司击败了财务状况较弱的公司,这是大约四个月以来的最大差距,而高收益债券下跌。

综合起来,市场波动表明投资者对于四十年来最激进的利率周期将如何影响收益、经济和企业估值仍然感到困惑。然而,所有这些焦虑都被表面上市值加权指数的持续上涨所掩盖 —— 这要归功于大科技的狂热。

“鲍威尔决定接近结束后,我们会上涨,尽管几个月来这一点显而易见,” 互动经纪公司首席策略师史蒂夫·索斯尼克说。“他重新调整后我们会有所回落,但无论如何都会再次上涨。”

本周延续了一年来的趋势,即最大的公司受益于人们认为它们的完美资产负债表使它们免受商业周期的影响。虽然标普500指数在五天内上涨了超过1%,包括自6月以来最好的周五反弹,但等权重版本——有效地增加了非大盘股的影响力——下跌了。

本周延续了一年来的趋势,即最大的公司受益于人们认为它们的完美资产负债表使它们免受商业周期的影响。虽然标普500指数在五天内上涨了超过1%,包括自6月以来最好的周五反弹,但等权重版本——有效地增加了非大盘股的影响力——下跌了。

罗素2000指数中的小市值公司,这是最依赖银行融资的公司的代理,自9月以来跌幅最大。

尽管尽管美联储加息近十次,但2023年最大股票面临的信贷压力大多被豁免——这是在疫情期间廉价借款和人们认为企业盈利仍足够强劲以避免偿债风险的好处。但人们担心它最终会膨胀,特别是在对更高持续时间的利率周期前景进行新一轮讨论时,这种担忧不断渗入市场的轮廓。

这在周四发生了,这要归功于30年期债券的疲弱拍卖——以及美联储主席杰罗姆·鲍威尔的保证,即中央银行将“毫不犹豫”地进一步提高利率,如果通胀需要的话。10年期国债收益率飙升,而标普500指数中断了自2004年以来可能是其最长涨势。

尽管投资者在努力区分在融资受限的情况下赢家和输家,但到目前为止,这仍然是一个威胁,大型美国公司特别有能力承受。根据摩根大通资产管理公司编制的数据,美国公司总体上的自由现金流是MSCI全球所有国家指数中非美国公司的大约11倍。

事实上,自2021年以来,美国企业的净利息支出相对于国内生产总值实际下降了约0.6%。与此同时,根据德意志银行的数据(不包括金融部门),几乎所有其他G-10国家的利息成本在同一时间段内上升了。

事实上,自2021年以来,美国企业的净利息支出相对于国内生产总值实际下降了约0.6%。与此同时,根据德意志银行的数据(不包括金融部门),几乎所有其他G-10国家的利息成本在同一时间段内上升了。

“尽管美国经济的利率上涨了550个基点,但它的利率敏感性几乎达到了历史最高水平,”摩根大通资产管理的多资产解决方案投资组合经理菲尔·坎波雷尔表示。“这导致劳动力市场保持弹性,直到索赔减少或工资单接近零,美联储不会改变他们的立场。”

然而,当你看到企业巨头之外的情况时,情况就不那么乐观了。尽管美国企业部门的净利息支付可能有所下降,但法国兴业银行的数据显示,对于最大的150家企业之外的公司,成本实际上有所上升。

难怪小公司在2023年一再受到打击,使它们与苹果公司和微软公司等公司的折扣接近历史水平。

阅读更多:S&P 500牛市重回相信一切都很完美

“不幸的是,对于绝大多数需要重新融资债务的公司来说,这并不是真实的,因为它们面临着不断上升的利息支出,”国泰全球市场高级多资产策略师玛丽亚·维特曼娜表示。