自由市场是最糟糕的,除了所有的替代方案 - 彭博社

John Authers

在北卡罗来纳州利灵顿处理供需关系。

在北卡罗来纳州利灵顿处理供需关系。

照片:彭博社

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

血汗和债券收益率?

自由市场是分配资本的一种糟糕方式。更糟糕的方式只有所有曾经尝试过的其他方式。当我们看着市场在过去几天的变化方向时,请记住温斯顿·丘吉尔对民主的一句话的改编。

最终,经济学101和供需法则足以解释正在发生的事情。但即便如此,市场往往容易出现繁荣、崩溃和过度波动,即使它们最终通常会找到一个清晰的价格。而疫情及其绝望的金融措施对供需造成的扭曲仍在影响着一切。

首先且最重要的是,国债市场,它为全球其他市场设定基准利率。上个月底触及5%,现在又回落至4.5%以下。它还首次在六个月内跌破了50日移动平均线。在以往出现债券收益率突然大幅上涨的事件中,总会发生一些金融事故导致其下跌。这一次,人们依然希望债券收益率能够在不引发灾难的情况下回归正常水平:

呼气

10年期收益率又降至4.5%以下,并继续下降

来源:彭博社

经济学101解释了这一点。投资者想知道财政部不会要求太多资金并用债券淹没市场。上周,当财政部的退款公告包括拍卖比原计划少的长期债券时,他们得到了保证。然后,确定不会有太多供应后,他们想知道市场价格是否真的有愿意购买的买家。周三进行了根据新的退款计划拍卖的首次10年期国债拍卖,结果的收益率略低于预期,然后每个人都可以放松了。

这种平静还表现在油价再次跌破每桶80美元以下,减轻了对经济的另一个潜在压力。考虑到中东的局势仍然如此丑陋,这是相当了不起的。同时,衡量股票投资者将在期权市场中花费多少来保护未来标普500指数变动的VIX波动率指数已经跌破20以下。这里没有任何关于经济的紧张或疑虑的特别迹象:

这里没有什么好看的

尽管债券收益率持续较高,股票波动性已经减弱

来源:彭博社

还有那种通常只有在平静似乎是确保的情况下才会蓬勃发展的疯狂投机行为。最具代表性的是,日元套利交易(以低利率借入日元,将资金存入提供更高回报的货币中,然后获得差额)又回来了。这种交易在日元升值时会带来巨大损失,这在全球金融危机初期发生得非常剧烈。值得注意的是,自2020年初以来,以借入日元并将资金存入墨西哥比索的交易累积的利润超过了从标普500指数(按总回报计算)获得的两倍多:

坚持不懈

不知何故,日元carry交易的利润甚至超过了美国股票

来源:彭博社

重新基准:01/01/2020 = 100

这是一种典型的自满症状。然而,正值美联储对其成功收紧金融条件感到满意的时候,这种情况正在发生,通常意味着扼杀投机狂热。那么,市场会给予美联储想要的吗?

打开SLOOS之门

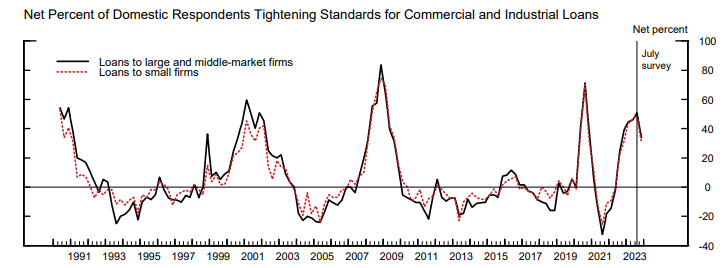

我们可以从美联储季度的高级贷款主管意见调查(被其朋友称为SLOOS)中获得关键线索,该调查显示,绝大多数银行仍在收紧其商业和工业贷款标准。与7月份公布的调查相比,最新调查中这一数字略有下降,但仍清楚地描绘了任何寻求融资的公司面临的困难环境:

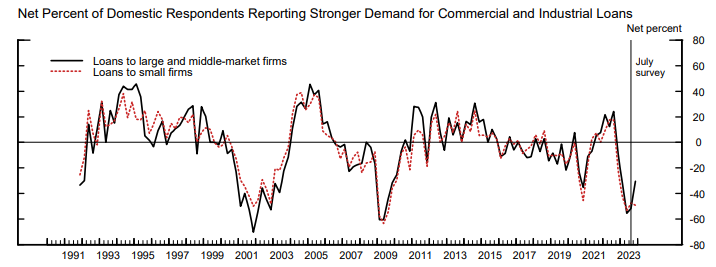

同一调查显示,公司对这类贷款的需求也在下降,尽管与7月份相比,下降速度没有那么快。需求下降甚至超过了2020年疫情期间,达到了2000年互联网泡沫破裂和2008年全球金融危机后随之而来的衰退水平:

同一调查显示,公司对这类贷款的需求也在下降,尽管与7月份相比,下降速度没有那么快。需求下降甚至超过了2020年疫情期间,达到了2000年互联网泡沫破裂和2008年全球金融危机后随之而来的衰退水平:

理论上,这就是金融体系做的标签上所说的事情。央行加息,这影响了那些别无选择只能变得更加谨慎地接受客户的银行。美联储本身关心这一点。亚特兰大联储行长拉斐尔·博斯蒂克(Raphael Bostic)在本周早些时候与彭博社亚特兰大分社进行的对话中发表了评论:

理论上,这就是金融体系做的标签上所说的事情。央行加息,这影响了那些别无选择只能变得更加谨慎地接受客户的银行。美联储本身关心这一点。亚特兰大联储行长拉斐尔·博斯蒂克(Raphael Bostic)在本周早些时候与彭博社亚特兰大分社进行的对话中发表了评论:

他们并不像他们本来可能会那样大力贷款。而且当他们这样做时,通常的贷款金额也比以前少。所以我认为有明显的放缓迹象,而且我不认为这种心态在接下来的几个月会改变… 我真的不需要读SLOOS来了解这一点,因为信息传递一直如此一致。

在欧元区,欧洲央行进行了类似的调查,显示出几乎相同的模式 — 尽管那里的收紧似乎没有那么激烈。总的来说,正如可以从同步货币政策时代所预期的那样,美国和欧元区的银行业周期比本世纪任何时候都更加一致:

紧守

在美国和欧元区,商业和工业贷款标准正在上升

来源:美联储,欧洲央行,彭博社

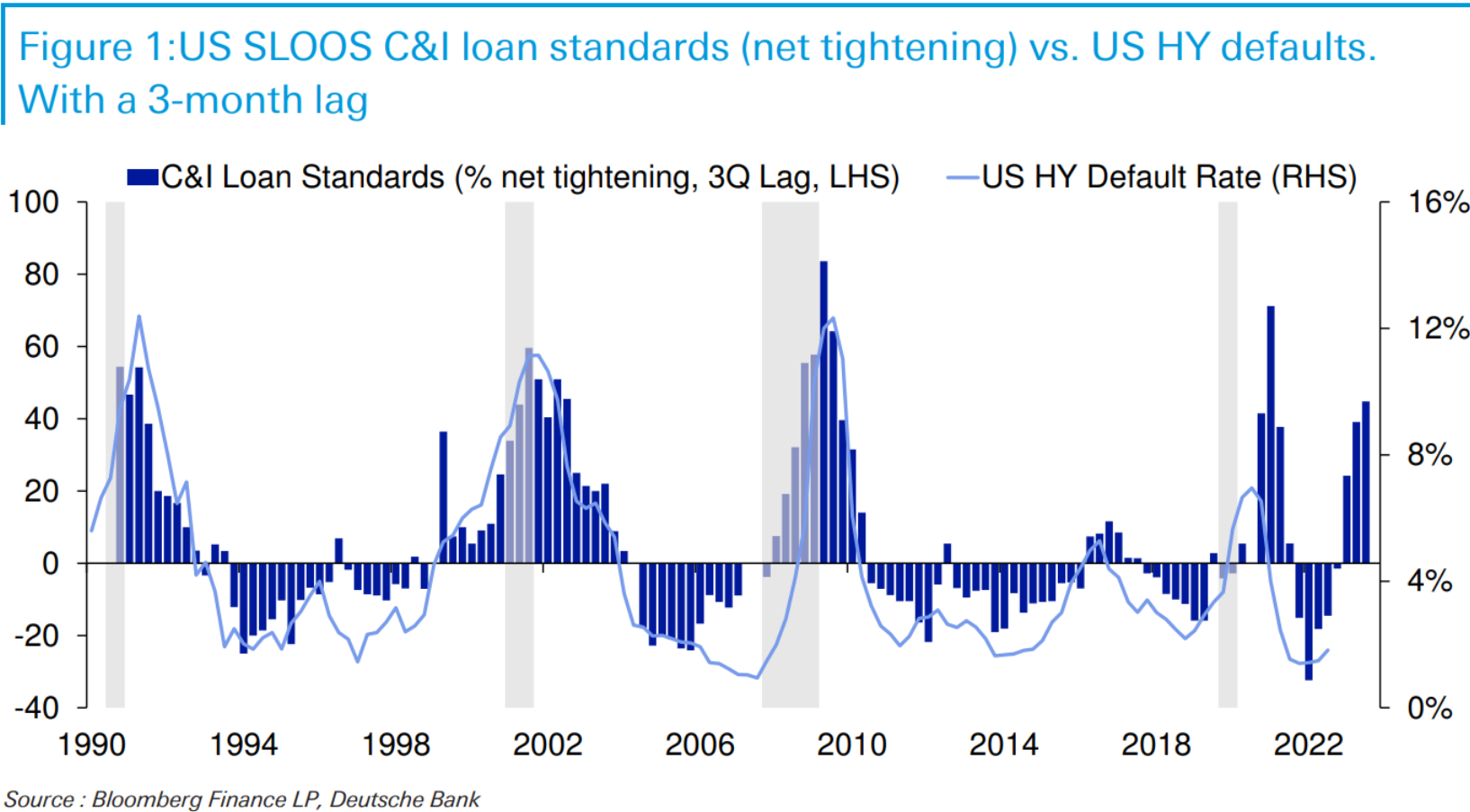

情况变得更加复杂的地方就在这里。当美联储说服银行更加严格时,他们的工作并没有完成。如今,信贷主要通过证券市场的看不见的手分配,而不是通过银行的贷款官员的自由裁量。然而,两者都受到类似的力量影响。一旦银行收紧对公司贷款的标准,接下来一个季度垃圾债券的违约率也会上升。多年来这种关系非常紧密,并由德意志银行的吉姆·里德在今年早些时候发表的一张图表所说明。此外,可以认为当银行收紧到这种程度时,衰退离我们不远了:

但这一次情况并非如此。尽管经济在三月份的失败之后一直保持强劲,但银行一直在收紧政策,但高收益债券利差(高于等值国债收益率的额外利率)却没有变化。这在历史上非常不寻常。下面这张图表是从终端绘制的,比较了SLOOS与彭博高收益指数与国债利差的关系。垃圾债券甚至没有注意到银行的行动:

但这一次情况并非如此。尽管经济在三月份的失败之后一直保持强劲,但银行一直在收紧政策,但高收益债券利差(高于等值国债收益率的额外利率)却没有变化。这在历史上非常不寻常。下面这张图表是从终端绘制的,比较了SLOOS与彭博高收益指数与国债利差的关系。垃圾债券甚至没有注意到银行的行动:

公司财务主管通常在2020年和2021年从市场上安排了廉价融资,这意味着他们能够在利率上升的情况下继续支付,即使利率上升。

公司财务主管通常在2020年和2021年从市场上安排了廉价融资,这意味着他们能够在利率上升的情况下继续支付,即使利率上升。

安如泰山

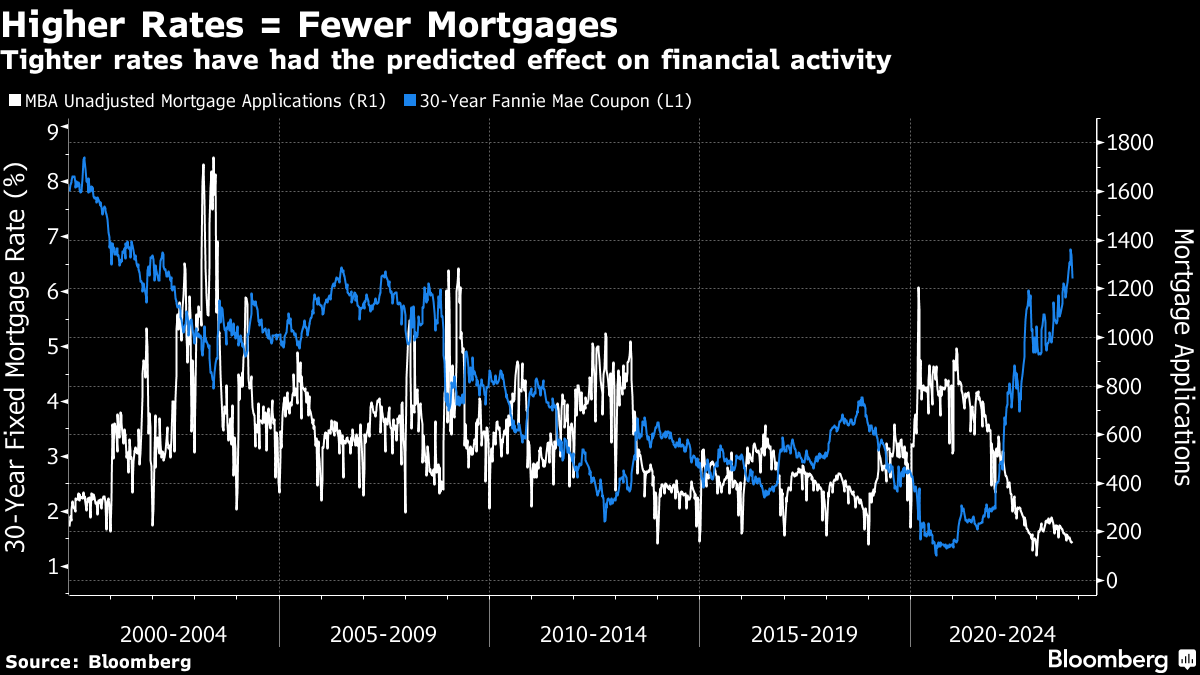

再看一个更奇怪的这种趋势的例子,看看房地产市场。更高的抵押贷款利率 - 这些天基本上由市场决定 - 直接导致较少的抵押贷款被提取。这种关系完全保持不变。抵押贷款利率是20多年来最高的,而抵押贷款申请接近最低点:

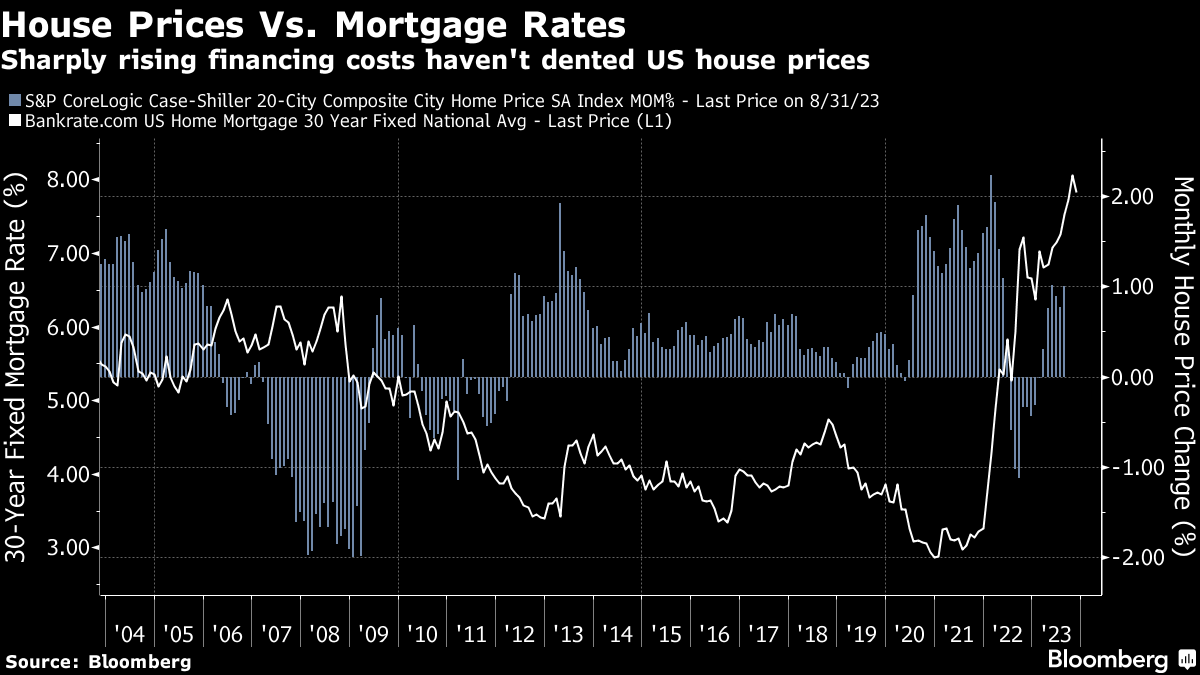

但这对房价没有明显影响。Case-Shiller 20城市指数,我们得到的数据滞后很大,今年大部分时间都在上涨,即使30年期固定抵押贷款的平均利率超过8%。通常,利率与房价走势呈反比关系,但今年迄今为止并非如此:

但这对房价没有明显影响。Case-Shiller 20城市指数,我们得到的数据滞后很大,今年大部分时间都在上涨,即使30年期固定抵押贷款的平均利率超过8%。通常,利率与房价走势呈反比关系,但今年迄今为止并非如此:

尽管供需在抵押贷款方面起作用,但对房价的影响并不如预期。继续沿着经济学101的框架,这是因为房屋供应仍然受限。一个解释是利率保持太低太长时间,使借款人在2021年整年都能以低利率进行再融资。因此,到今年年中,拖欠率(所有按揭贷款中逾期90天以上的比例)已降至自1989年按揭银行家协会开始统计数据以来的最低水平。自那时以来已经有过几次经济繁荣,但从未有过像现在这样房主们如此容易跟上这些房屋的融资:

尽管供需在抵押贷款方面起作用,但对房价的影响并不如预期。继续沿着经济学101的框架,这是因为房屋供应仍然受限。一个解释是利率保持太低太长时间,使借款人在2021年整年都能以低利率进行再融资。因此,到今年年中,拖欠率(所有按揭贷款中逾期90天以上的比例)已降至自1989年按揭银行家协会开始统计数据以来的最低水平。自那时以来已经有过几次经济繁荣,但从未有过像现在这样房主们如此容易跟上这些房屋的融资:

抵押贷款利率:太低太久

从未有这么多美国人及时偿还他们的抵押贷款

来源:彭博社,按揭银行家协会

当融资如此容易时,强制性销售很少。当利率上涨如此迅速时,自愿销售也很少。如果没有必要,谁会想在这一点上出售,并面临更高的融资成本?因此,房价继续上涨。这使政策制定者无法获得他们期望的“财富效应”,因为这并不会让房主感到更贫穷。这也通过使住房对于那些尚未拥有住房的人来说更加难以实现,加剧了社会的紧张。

市场最终会自行调整。它总是会的。最终,它将比中央规划者做得更好。但这并不会很舒适。与1990年代初伦敦房地产市场的臭名昭著的低迷情况相似,当房价下跌时,许多房主陷入“负资产”状态 - 他们的房屋售价低于他们需要偿还的抵押贷款。这使他们无法在房价再次上涨之前出售。这使得可供出售的房屋库存人为降低。在疫情时代签订的低固定抵押贷款现在也在限制库存。最终它会自行调整,就像伦敦在1990年代末享受其周期性繁荣一样。

但事实上,市场并没有做到央行希望的一切。这是我们目前拥有的最好的,但仍然不是很好。

在风暴期间,海浪拍打在兰兹角附近的森南悬崖上。摄影师:马特·卡迪/盖蒂图片社### 生存贴士

在风暴期间,海浪拍打在兰兹角附近的森南悬崖上。摄影师:马特·卡迪/盖蒂图片社### 生存贴士

Apple Music 已经促使我尝试听 Sennen 这首来自30年前的独立吉他乐队 Ride 的歌曲。虽然不是他们最好的作品,但它唤起了我熟悉的地方。Sennen Cove(在这个相当甜蜜的视频中介绍)位于英格兰西南部康沃尔郡尽头的兰兹角北部。它经常受到猛烈风暴的袭击,周围有许多神秘的石圈和石柱。最重要的是,它有一片长长的美丽海滩,白色的沙滩。 (我很高兴在 Ride 的视频中看到他们在白色沙滩上漫步。)总之,这非常唤起了一个特别的地方,我很幸运能在康沃尔悬崖上度过童年时光。要想欣赏类似康沃尔风景的作品,可以试试 Arnold Bax 的 Tintagel(关于康沃尔另一端出现在亚瑟王传说中的村庄),或者民谣 Camborne Hill,这首歌颂了理查德·特里维西克发明蒸汽机。更多来自彭博观点:

- Conor Sen: 联邦储备系统需要忘记通货膨胀,专注于就业

- Daniel Moss: 当第13次加息不会有太大影响时

- Javier Blas: 经济润滑剂警告2024年

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的 每日简报**。**