财政部门的反弹后,新兴亚洲债券可能难以保持收益 - 彭博社

Marcus Wong

新兴亚洲债券可能难以维持由美国国债涨势带来的涨势,因为悲观信号增多。

新兴亚洲债券总回报的彭博指数从去年10月底的近一年低点跃升至两个月来的最高点,表明美联储可能已经结束了加息周期。最近地区央行的态度转变、估值过高、拍卖指标疲弱以及外国持仓增加等迹象表明,进一步的涨势可能受到限制。

以下是四张图表,显示了当前新兴亚洲债券强劲涨势面临的阻力:

1. 外国持仓

大多数新兴亚洲债券现在看到更重的外国持仓

来源:彭博

注:数据指当前12个月外国流入相对于五年平均值的幅度,以z分数表示

印度的外国持仓最重,卢比债券在过去12个月大幅流入,比五年均值高出1.3个标准差。印尼、马来西亚和韩国的外国持仓也较2022年底有所增加。这增加了一旦对美国国债的悲观押注再次出现,可能会出现资金外流的风险 通胀担忧。

2. 与美国国债的利差

新兴亚洲债券相对于美国国债的估值较高

来源:彭博

注:z分数指的是当前新兴亚洲债券和美国债券之间的10年期利差相对于五年平均利差

相对于美国国债,新兴亚洲债券的估值也更高,这也降低了它们的吸引力。菲律宾的10年期债券提供的收益率较10年期美国债券高约230个基点,低于五年平均水平的一个标准偏差。其邻国的估值也更高,马来西亚的同一指标低于五年利率差异的2.7个标准偏差。

3. 拍卖指标疲软

马来西亚、印尼拍卖的认购倍数下降

来源:彭博社

注:对同一月份不同拍卖的认购倍数取平均值

拍卖中债券需求的减弱也表明风险平衡倾向于更高的本地收益率。马来西亚和印尼债券拍卖的平均认购倍数分别下降到1.97和1.85倍,低于8月份的2.11和3.69倍。

对于印尼债券来说,第四季度主权债务供应高于预期,也增加了对美国利率的敏感性。

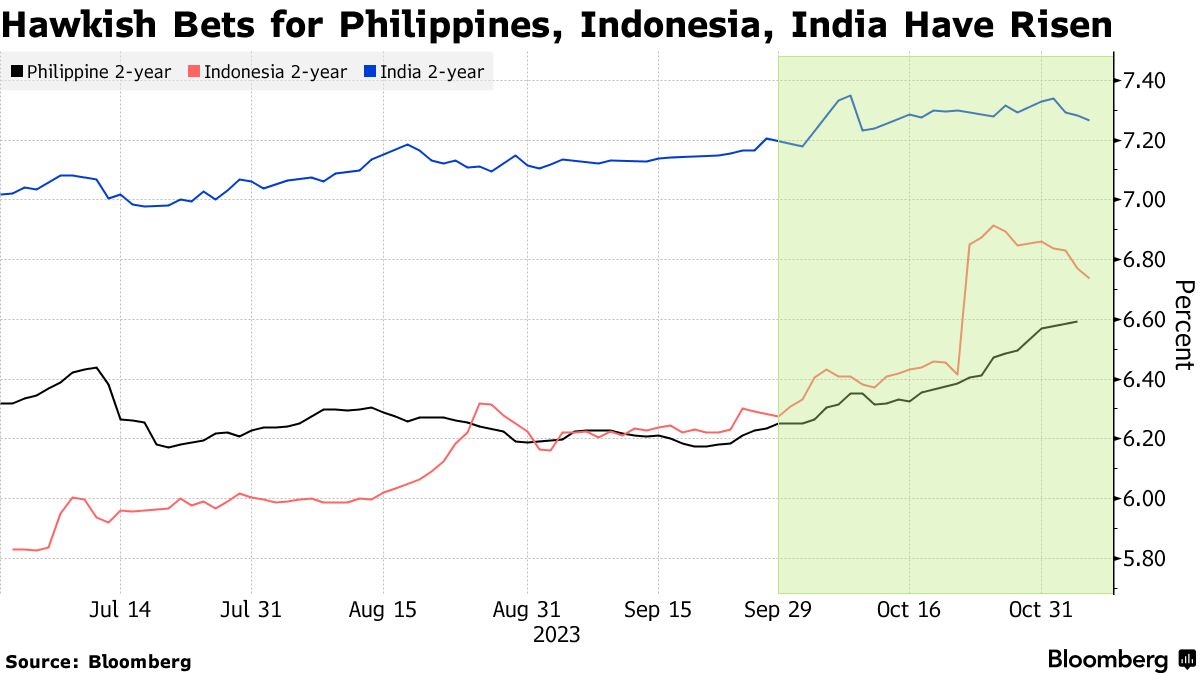

4. 高利率持续时间更长

印尼央行在10月意外上调25个基点的利率,以及同一月菲律宾央行的季度加息也增加了该地区的鹰派押注。虽然没有迹象表明其他新兴亚洲政策制定者将恢复紧缩,但美联储的高利率持续时间口号也推迟了该地区降息的预期。

印尼央行在10月意外上调25个基点的利率,以及同一月菲律宾央行的季度加息也增加了该地区的鹰派押注。虽然没有迹象表明其他新兴亚洲政策制定者将恢复紧缩,但美联储的高利率持续时间口号也推迟了该地区降息的预期。

这使得新兴亚洲债券与拉丁美洲以及中东欧地区的同行相比处于不利地位,那里通胀放缓已经为它们的央行采取鸽派立场打开了大门。印度将于11月13日发布10月通胀数据。

新加坡RBC资本市场亚洲外汇策略负责人Alvin Tan表示:“任何亚洲央行在美联储之前降息都是可疑的。” 他补充说,除了可能降息的中国人民银行。

RBC认为美联储将从2024年第二季度开始降息,并预计这将为印尼银行和马来西亚国家银行在2024年年中开始降息打开大门。