美国银行收紧信贷标准,贷款需求疲弱,美联储调查显示 - 彭博社

Catarina Saraiva

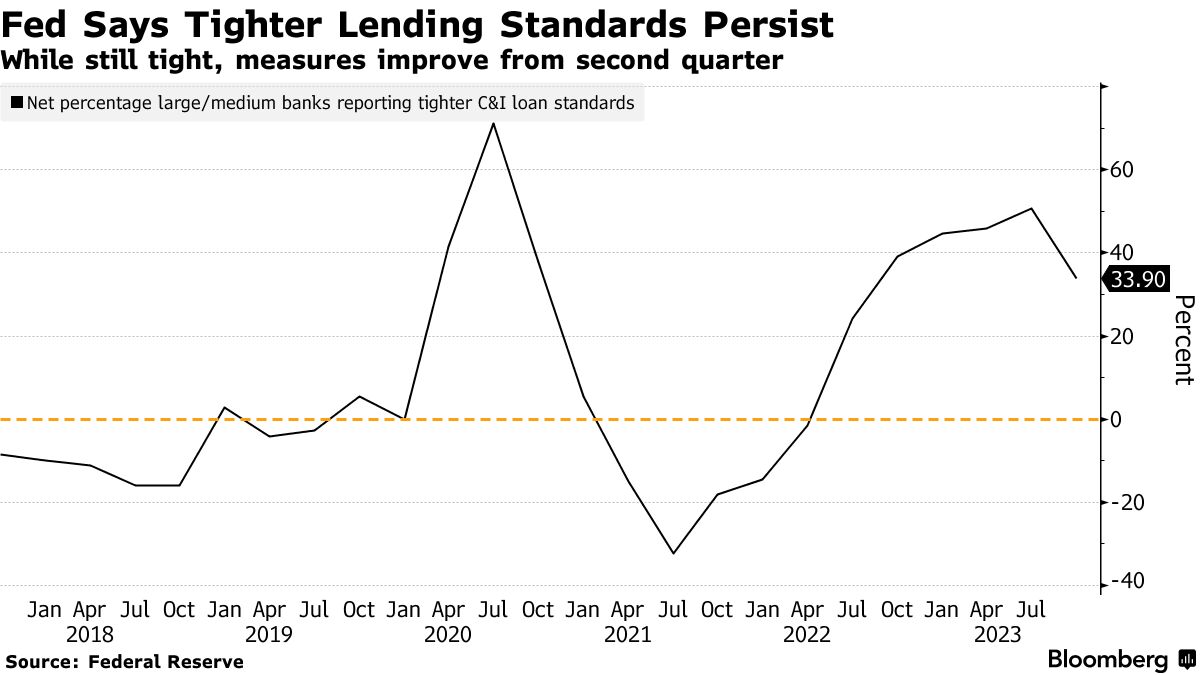

美联储表示,尽管与前三个月相比,美国银行在第三季度普遍报告紧缩的贷款标准和贷款需求疲弱,但这两项指标都有所改善。

根据周一发布的美联储调查,对中大型企业的商业和工业贷款标准收紧比例从第二季度的50.8%下降到33.9%。62.7%的银行保持贷款条件基本不变。

“与第二季度相比,它们有所改善,但事实上这些数字仍然相当可怕,”毕马威LLP的高级经济学家Kenneth Kim说。“无论是商业贷款、消费者贷款还是商业房地产,银行加强标准的净份额仍然非常高,即使可能比第二季度略低。”

“与第二季度相比,它们有所改善,但事实上这些数字仍然相当可怕,”毕马威LLP的高级经济学家Kenneth Kim说。“无论是商业贷款、消费者贷款还是商业房地产,银行加强标准的净份额仍然非常高,即使可能比第二季度略低。”

今年早些时候四家美国地区银行倒闭引发了金融领域的动荡,并增加了担心银行会以可能使美国经济陷入衰退的方式收紧信贷的担忧。从那时起的数据显示,经济在第三季度仍然表现出强劲的消费支撑。

阅读更多:鲍威尔暗示美联储完成加息,市场欢呼

央行自去年年初以来已将其基准利率上调了五个百分点以上,以遏制价格增长,但上周将其维持在5.25%至5.5%的范围内,这是连续第二次保持不变。美联储主席杰罗姆·鲍威尔暗示,美国央行现在可能已经结束了四十年来最激进的紧缩周期。

调查显示,信贷需求有所改善,大中型企业中报告商业和工业贷款需求减弱的银行比例为30.5%,低于第二季度的51.6%。

彭博经济学表示…

“报告显示,一种潜在的经济韧性来源正在减弱:随着利率在第三季度持续上升,消费者对信贷的需求和中小企业对商业和工业贷款的需求继续恶化。随着利率持续攀升,对住房抵押贷款的需求也在下降。对房屋净值信贷的需求也在下降,对我们对耐用品和家庭装修消费的预期构成压力。”

— 斯图尔特·保罗,美国,加拿大经济学家

阅读完整报告,请点击这里

美联储在调查中包含了一些关于银行批准信用卡和汽车贷款申请的特殊问题,根据借款人FICO评分,他们发现,相当大比例的银行不太可能批准FICO评分为620的借款人的这两种贷款申请。

“这是美国消费者中可能会在明年获得更少信贷的相当大一部分人群,” 金委员说。

调查中的数据以净百分比计算,即报告收紧条件或需求增强的银行比例减去报告放宽标准或需求减弱的银行比例。