紧缩条件:大型市场反弹可能扰乱美联储的计划 - 彭博社

John Authers

美国消费支出将在未来几个月受到考验。

美国消费支出将在未来几个月受到考验。

摄影师:Stephanie Keith/Bloomberg 要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

临界点?

刚刚发生了什么?上周是宏观经济公告的繁忙一周。从中得出的要点如下:

- 美国财政部稍微削减了计划拍卖的长期债券数量,与之前的计划相比;

- 日本央行允许10年期收益率上升,但并未完全放开控制,一些人认为可能会;

- 美联储提供的指导被视为暗示它不计划再次加息;

- 美国的失业数据比前一个月更糟,也比预期更糟。

前三个要点清楚表明,全球当局并不一定准备让债券收益率肆意波动 —— 这个观点自杰罗姆·鲍威尔上个月接受彭博电视的大卫·韦斯汀采访以来就一直增强,他在采访中表示收益率将“展现出来”,并且他并没有“祝福”任何特定水平。这很重要。央行行长和财政部长并不是疯狂地推动经济或金融体系直到某些东西崩溃,并且不想冒债券收益率“无序激增”的风险。

第四个建议,美国劳动力市场的走向正在减弱,这意味着将更容易降低通货膨胀。失业率上升可能会迫使利率迅速下降,就像过去几次那样。

边际变化对经济和市场都很重要。它总是如此。但我们需要将其放在背景下。失业率上升至3.9%。这是去年一月以来的最高水平。但从历史角度来看,这并不算很高,还有很大的上升空间。在这张图表中,我排除了受疫情扭曲影响最严重的几个月,以便更易读:

失业率上升;但仍然很低

美国失业率接近三年来的最高水平,但从历史上看并不高

来源:彭博社

私营部门的工资单仍在以正常速度增长。变化速度很重要,它显示出减速,但公司仍在扩大其员工队伍:

减速,但尚未收缩

私营部门的工资单仍在增长,尽管速度较慢

来源:彭博社

与此同时,作为影响通货膨胀、工资增长的最重要方面,平均小时工资略高于预期。平均时薪目前以每年4.1%的速度增长,这对全球金融危机后几年的停滞是一个很好的缓解。最近由美国汽车工人工会赢得的一项非常慷慨的协议引领的工业行动的力量表明,劳动力的议价能力仍在上升,至少目前是这样。因此,很难将这一指标视为对市场特别积极,尽管再次明确,它正朝着大多数投资者希望看到的方向发展:

收益增长较低,但并非低迷

增长仍超出预期,并高于后全球金融危机时期的标准

来源:彭博社

所有这些都说了,市场到底是如何反应的呢?这就变得非常有趣了。在一个夏天里,美联储和其他央行说服市场他们真的会将利率“维持更长时间”,这一信念受到了严重打击。彭博社对于2025年1月美联储和明年6月欧洲央行定价的利率的估计急剧下降。再次假设明年将启动宽松周期,并且一旦启动将迅速进行:

或许不会维持太久

突然之间对明年的降息更有信心

来源:彭博社世界利率概率

这是一个相当大的变化。至于关键的10年期国债收益率,曾经看起来债券抛售过度。上周债券的激增使得10年期国债收益率挑战其50日移动平均线的短期支撑。在我们可以明确表示上升趋势结束之前,还需要再有几天的同向交易:

国债的大转折

10年期国债收益率迅速上涨

来源:彭博社

在股票市场中,彭博社的Factors To Watch服务显示,防御性“优质”股票,具有良好资产负债表和盈利能力,在困难时期被视为保守投资的股票,出现了大幅抛售,而那些被大量做空的股票出现了大幅反弹,这意味着投资者在押注这些股票会下跌。任何曾经认为即将发生灾难的人都决定迅速重新考虑:

一次短期挤压

质量突然看起来太贵了,交易员退出了负面押注

来源:彭博社关注因素

长头部五分之一/短最低五分之一交易的表现,从04/01/2023开始

股票和债券之间的基本资产配置选择比以往任何时候都更加微妙平衡。通过追踪标普500指数和彭博20年或更长期国债指数的主要交易所交易基金代理(通常以它们的代号SPY和TLT而闻名),我们发现与债券相比,股票的戏剧性上升趋势仍然保持完整,但最近几天已经将其带回测试短期阻力,尽管股票上涨。如果债券再涨,这个比率还有很大的空间可以移动:

下方还有空间

自2022年初以来,美国股票击败债券50%

来源:彭博社

重新基准:100 = 12/31/2021

在信贷市场上,对上周的反应开始拉伸信任。公司信贷,特别是高收益信贷,或“垃圾债券”,在去年1月开始的升息周期中表现出色。信贷指数终于开始在面对收紧贷款标准、破产和拖欠证据时让步。在高收益债券的情况下,所有这些下降都已经扭转。彭博的美国高收益指数已经回到去年4月以来的高位:

高收益的幸福

垃圾债券指数回到18个月来的高位

来源:彭博社

经济正在放缓,货币当局认为条件很紧,担心让它们变得太紧——所以购买投机信贷?

为了试图理解这种可能如何被调和,我们需要深入了解金融条件。

条件投降

鲍威尔提醒我们,货币政策通过收紧金融条件和阻止经济活动来发挥作用。这需要时间才能在系统中发挥作用。或者用弥尔顿·弗里德曼的话来说,它有一个滞后。

最近,鲍威尔一直在强调紧缩条件(主要是较高的10年期收益率)对美联储所做的工作。这让许多人感到高兴,因为这表明可能不需要提高利率,而且上周的事件可能已经证实了这一点。

然而,各种问题仍然存在。如果存在货币滞后,而利率已经上涨了18个月,那么暗示的是条件可能在接下来的另外18个月内变得更加紧缩。如果真的发生了这种情况,那么如何才能避免衰退呢?无论如何,如何定义哪些条件是重要的呢?如果是市场使条件变得更加紧缩,那么它也可以使条件变得更加宽松。购买信贷等东西是自我毁灭的,因为紧缩的条件意味着不会再有加息,这会再次放松条件。

为了演示这种最后效应,这里是高盛金融条件指数(其起源由彭博观点同事比尔·达德利在这里解释)。它被其发明者定义为“无风险利率、汇率、股票估值和信贷利差的加权平均值,权重对应于每个变量对GDP的直接影响。” 它表明,去年年初的条件一直是全年最紧的,自那时以来,它们已经下降了一半以上,接近中性:

市场所给予的,也会带走

上周市场的反弹显著放松了金融条件

来源:彭博社

这是金融家乔治·索罗斯所称的“反身性”的经典例子 — 市场创造自己的现实能力,而不仅仅是反映外部事态。更令人震惊的例子是,彭博社对欧元区金融条件的自有测量表明,上周从紧缩转向宽松。尽管一切,金融条件不再特别限制,与2021年末开始收紧周期时一样宽松:

欧洲,22个月来最宽松的环境

欧元区风险偏好回到利率开始上升之前的水平

来源:彭博社

接下来是定义,当今使用的最长期指数由芝加哥联邦储备银行保留。它被构建为零的平均值,然后通过条件与该平均值相差的标准偏差数量来衡量其规模。这意味着指数随时间变化较小,但一般模式是条件通常有些宽松 — 当它们收紧时,它们确实可以变得非常紧缩。但目前不适用。回顾50年,我们发现国家金融条件实际上比上周初的平均水平更宽松:

紧缩?这算不了什么!

长期以来的联邦储备银行指标表明条件仍然历史上很宽松

来源:彭博社

这表明货币政策仍未见成效。但美联储有一个更近期的内部基准,在这里解释,该基准每月发布,目前可查阅至9月底。它基于七个变量:联邦基金利率、10年期收益率、30年期固定抵押贷款利率、三B级公司债券收益率、道琼斯综合股市指数、Zillow房价指数和名义广义美元指数,并根据它们对经济的影响进行加权。该指数显示了这些指标在前三年内的变化对未来一年国内生产总值的影响,并表明到9月底生活变得困难:

美联储的观点:形势十分严峻

专有指标显示直至九月都是限制性条件

来源:彭博社,美联储

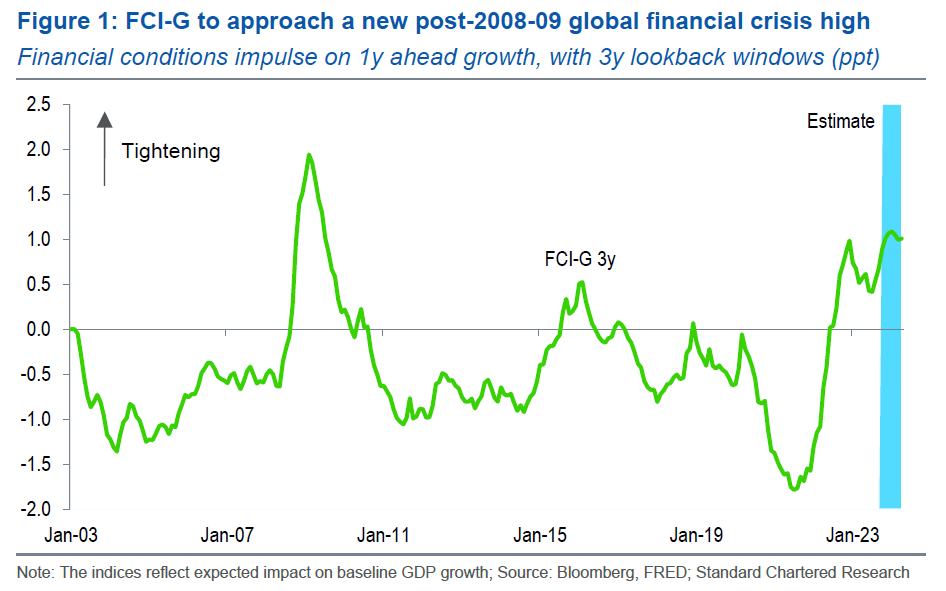

当鲍威尔在上周三举行新闻发布会时,这个指数肯定看起来糟透了。渣打银行的史蒂文·英格兰德已经发布了他自己对目前这个指标的估计 — 据他的估计,条件已经变得像2008-09年危机以来那样困难。随着资产价格达到本周初的水平,该指数暗示条件已经足够严格,足以在未来一年中将基准国内生产总值增长率减少1.1个百分点:

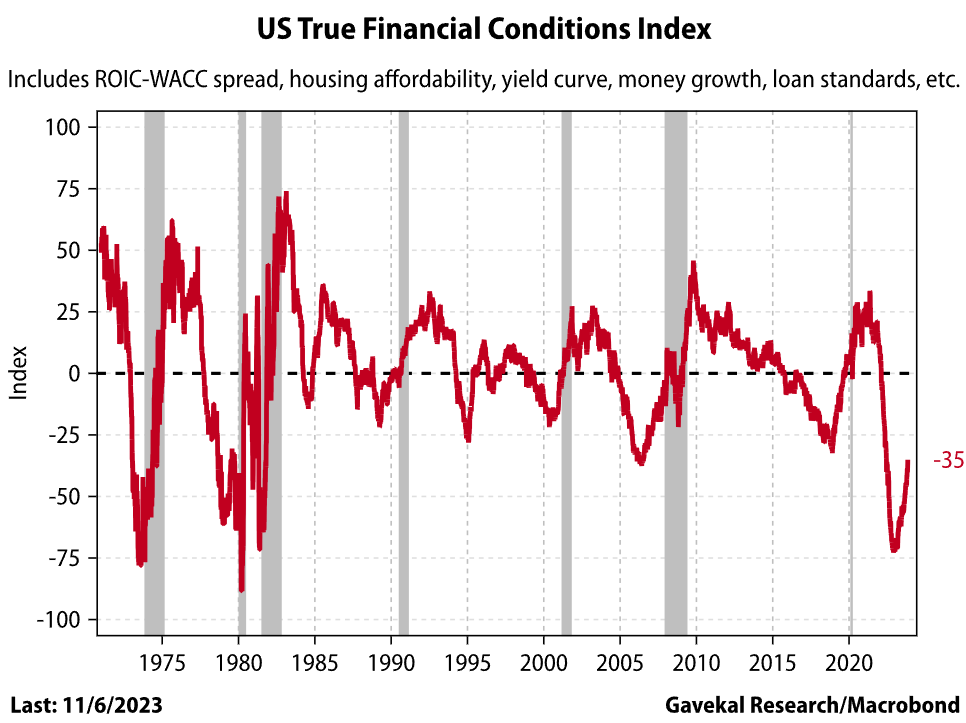

如果我们看一下威尔·丹耶尔(Gavekal Research的真实金融状况指数)(在这里描述),该指数关注的是资本回报率与成本之间的差距、信贷标准和住房可负担性等问题,而不是他认为更多是风险偏好的市场指标,我们会发现几乎完全相反的情况。最近几个月条件一直在放松,但仍然比2008年更为严格。这意味着衰退比许多人现在所认为的更难以避免:

如果我们看一下威尔·丹耶尔(Gavekal Research的真实金融状况指数)(在这里描述),该指数关注的是资本回报率与成本之间的差距、信贷标准和住房可负担性等问题,而不是他认为更多是风险偏好的市场指标,我们会发现几乎完全相反的情况。最近几个月条件一直在放松,但仍然比2008年更为严格。这意味着衰退比许多人现在所认为的更难以避免:

根据这一分析,条件已经足够严格,以确保债券是一个买入选择,但股票不是。工作已经完成,我们现在只需要等待随之而来的不可避免的经济放缓。最后,我们来到了过去半个世纪的中心经济争论之一:货币主义。流通中的货币供应是对其他条件做出反应,还是推动它们?由于疫情期间货币供应的惊人增长(在下面的图表中以广义“M2”定义显示),一个测试案例正在展开。这在过去一年中导致了几次货币供应的明显下降,月度基础上,这是以前从未发生过的,而M2总存量的增长仍然完好无损:

根据这一分析,条件已经足够严格,以确保债券是一个买入选择,但股票不是。工作已经完成,我们现在只需要等待随之而来的不可避免的经济放缓。最后,我们来到了过去半个世纪的中心经济争论之一:货币主义。流通中的货币供应是对其他条件做出反应,还是推动它们?由于疫情期间货币供应的惊人增长(在下面的图表中以广义“M2”定义显示),一个测试案例正在展开。这在过去一年中导致了几次货币供应的明显下降,月度基础上,这是以前从未发生过的,而M2总存量的增长仍然完好无损:

股票与流动资金:美国M2版本

货币供应正在减少,但流通总量仍然非常高

来源:彭博社

如果边际变化很重要,那么衰退的风险似乎很严重。事实上,它可能是不可避免的。但系统中过多的多余资金显然足以遏制这个问题,这在很大程度上延长了弗里德曼在货币政策产生效果之前看到的“滞后”。紧缩货币要到何时才会产生可怕的滞后效应?

短期内,这表明大规模市场反弹可能是自我毁灭的,尽管投资者上周的涌入方式表明,从现在到年底有可能出现风险资产的激增。从长期来看,情况开始看起来像一个两难选择:如果情况像一些人认为的那样严峻,那么债券是一个很好的买入选择,而股票则不是。如果事实上像上周的戏剧之后其他人所暗示的那样宽松,那么风险就是在不久的将来某个时候再次出现转向,因为央行感到有义务再次加码并推高收益率。

生存贴士

已经过去一个月了。哈马斯在10月7日对以色列的恐怖袭击,以及引发的以色列反应,一直像一颗世界各地的争议苹果。文明的崩溃和情绪的强烈程度对任何人来说都很难处理。你不必是X才能看到它引发的仇恨。其他地方几乎没有什么微妙之处。

法国的不和谐,是欧洲最大的犹太和穆斯林社区的所在地。摄影师:Nathan Laine/Bloomberg最好尝试忘记这一切,但对我们许多人来说这是不可能的。所以让我推荐一些新闻作品,这些作品实际上在过去一个月教会了我一些东西,而且在我看来至少是理性的,值得讨论的:《卫报》的Kenan Malik在《以观察家》上画出了当代中东与推动希腊悲剧的血仇之间的巧妙类比;中间派以色列政治家Yair Lapid在《以色列时报》上写道,迄今为止最令人印象深刻的解释了许多左翼人士拒绝谴责哈马斯对犹太人的感受;拥有巴勒斯坦血统的唯一英国国会议员Layla Moran(她母亲的几位亲戚在加沙)在新闻代理播客上进行了非常微妙的采访。前总统巴拉克·奥巴马就自己的错误和冲突的困难坦率地发表了看法,在《拯救美国》播客上;《纽约时报》前耶路撒冷分社社长大卫·席普勒在《每日播客》中生动地描述了围绕1948年战争的不同叙述和事实;而在这个《纽约客》播客中,大卫·雷姆尼克与以色列新闻主播和巴勒斯坦学者进行了精彩的采访;在《前景》杂志中,曾是以色列政治家和议会议长的亚伯拉罕·布尔格,对本雅明·内塔尼亚胡提出了控诉,并对和平和尊严抱有希望。我不是说我同意这些文章中的每个字,因为我不同意 — 但我认为它们值得阅读或倾听。如果你有更多类似的例子,我很乐意分享。祝大家有一个愉快的一周。更多来自彭博观点:

法国的不和谐,是欧洲最大的犹太和穆斯林社区的所在地。摄影师:Nathan Laine/Bloomberg最好尝试忘记这一切,但对我们许多人来说这是不可能的。所以让我推荐一些新闻作品,这些作品实际上在过去一个月教会了我一些东西,而且在我看来至少是理性的,值得讨论的:《卫报》的Kenan Malik在《以观察家》上画出了当代中东与推动希腊悲剧的血仇之间的巧妙类比;中间派以色列政治家Yair Lapid在《以色列时报》上写道,迄今为止最令人印象深刻的解释了许多左翼人士拒绝谴责哈马斯对犹太人的感受;拥有巴勒斯坦血统的唯一英国国会议员Layla Moran(她母亲的几位亲戚在加沙)在新闻代理播客上进行了非常微妙的采访。前总统巴拉克·奥巴马就自己的错误和冲突的困难坦率地发表了看法,在《拯救美国》播客上;《纽约时报》前耶路撒冷分社社长大卫·席普勒在《每日播客》中生动地描述了围绕1948年战争的不同叙述和事实;而在这个《纽约客》播客中,大卫·雷姆尼克与以色列新闻主播和巴勒斯坦学者进行了精彩的采访;在《前景》杂志中,曾是以色列政治家和议会议长的亚伯拉罕·布尔格,对本雅明·内塔尼亚胡提出了控诉,并对和平和尊严抱有希望。我不是说我同意这些文章中的每个字,因为我不同意 — 但我认为它们值得阅读或倾听。如果你有更多类似的例子,我很乐意分享。祝大家有一个愉快的一周。更多来自彭博观点:

- Noah Feldman: SBF的秋季不仅仅是一个道德寓言。这是对监管者的警告

- Hal Brands: 中国会如何接管台湾?这5种策略之一

- Marcus Ashworth: 欧洲股票仍然便宜是有原因的

想要更多彭博观点?OPIN <GO>。或者您可以订阅我们的每日简报。