对冲基金在就业数据疲软时将对国债的空头头寸延长至创纪录水平 - 彭博社

Ruth Carson, David Finnerty

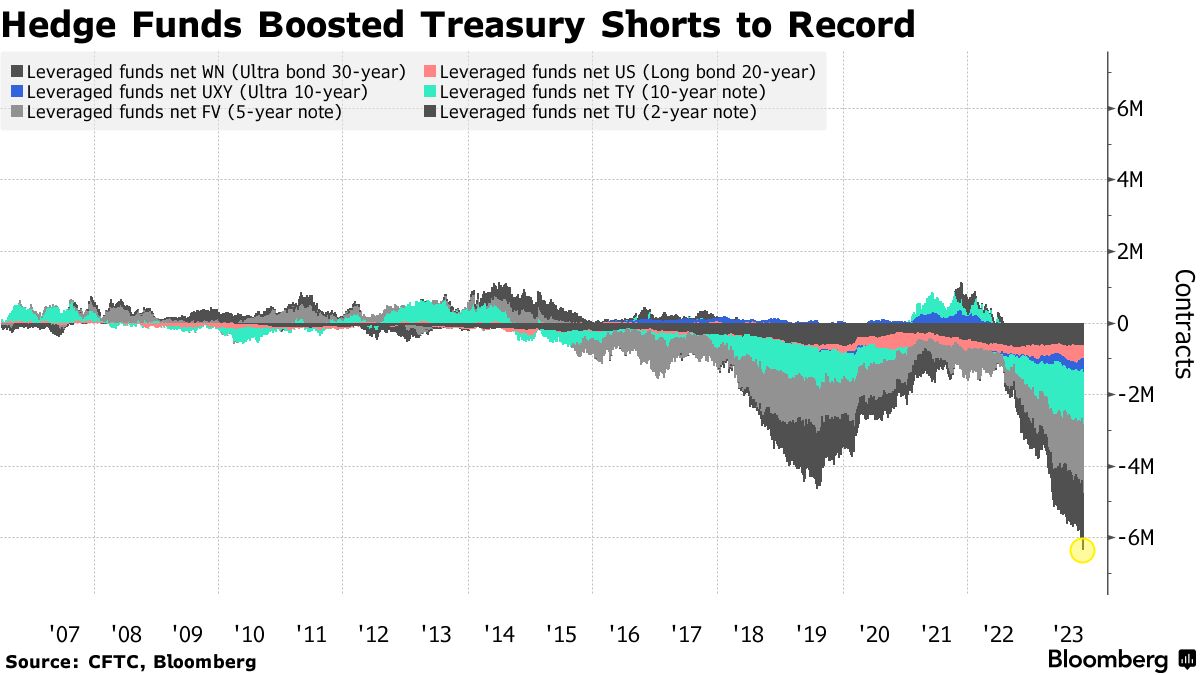

对冲基金在美国债券销售低于预期和就业数据疲弱之前,将对国债的空头头寸延长至创纪录。

杠杆基金加大了净空头国债期货头寸,达到了自2006年以来数据最高水平,根据截至10月31日的最新商品期货交易委员会数据的综合数据。尽管现金债券在前一周已经上涨,但这些赌注仍在持续。

“感觉上周空头美国国债头寸已经极端,这是一场等待发生的事故,”新加坡麦格理集团有限公司的策略师加雷斯·贝里说。“过去几个月国债的价格走势是一个经典案例,一个引人注目的故事推动着价格走势,直到走得太远,导致过度调整,现在正在纠正。”

自10月23日的5.02%高点以来,10年期国债收益率已下跌超过40个基点,因为26万亿美元债券市场的交易员开始重新定价加息结束。更为温和的美国融资需求、就业数据疲弱以及美联储转为 less hawkish 的迹象可能促使广泛 平仓空头头寸。

自10月23日的5.02%高点以来,10年期国债收益率已下跌超过40个基点,因为26万亿美元债券市场的交易员开始重新定价加息结束。更为温和的美国融资需求、就业数据疲弱以及美联储转为 less hawkish 的迹象可能促使广泛 平仓空头头寸。

投资者也可能将空头头寸作为 基差交易的一部分,这是一种旨在从期货和合约基础债券之间的小价格不匹配中获益的策略。这种交易通常涉及大量借款,当基金被迫匆忙平仓时,可能会加剧市场波动。

根据最新的CFTC数据,资产管理人员增加了他们在国债期货中的多头头寸。

阅读QuickTake:什么是基差交易?为什么会引起监管机构的担忧?

交易员正在定价预计明年底之前将有超过100个基点的降息,而预期的峰值利率为5.37%,掉期数据显示。他们已经将对首次降息的预测从7月提前到了6月,这是在政策决定和工资数据之后。

美国官员表示对较高收益率感到不安,“这将制动动量驱动的抛售”,花旗集团(Citigroup Inc.)的策略师包括Jabaz Mathai在一份备忘录中写道。“数据疲软、鲍威尔发出鸽派信号以及超出预期的融资前景的结合意味着国债可能会在新的一周继续上涨。”

在周五的价格波动之后,两年期和五年期国债期货的持仓量——或者持有的风险量——急剧上升,这与交易员对明年及以后美联储降息预期的新多头头寸一致。在10年期国债期货中也看到了一些持仓量的小幅下降,这与一定程度的平仓相一致,并为周五国债的上涨提供了支撑。

阅读更多:交易员增加前端头寸,因为市场对美联储降息的预期增强