华尔街认为Birkenstock是投资组合中的“舒适”选择 - 彭博社

Joel Leon

华尔街大部分分析师表示,必康控股有限公司股票是投资者的不错选择,在德国鞋类制造商首次公开募股被视为失败不到一个月后,他们发表了乐观的看法。。

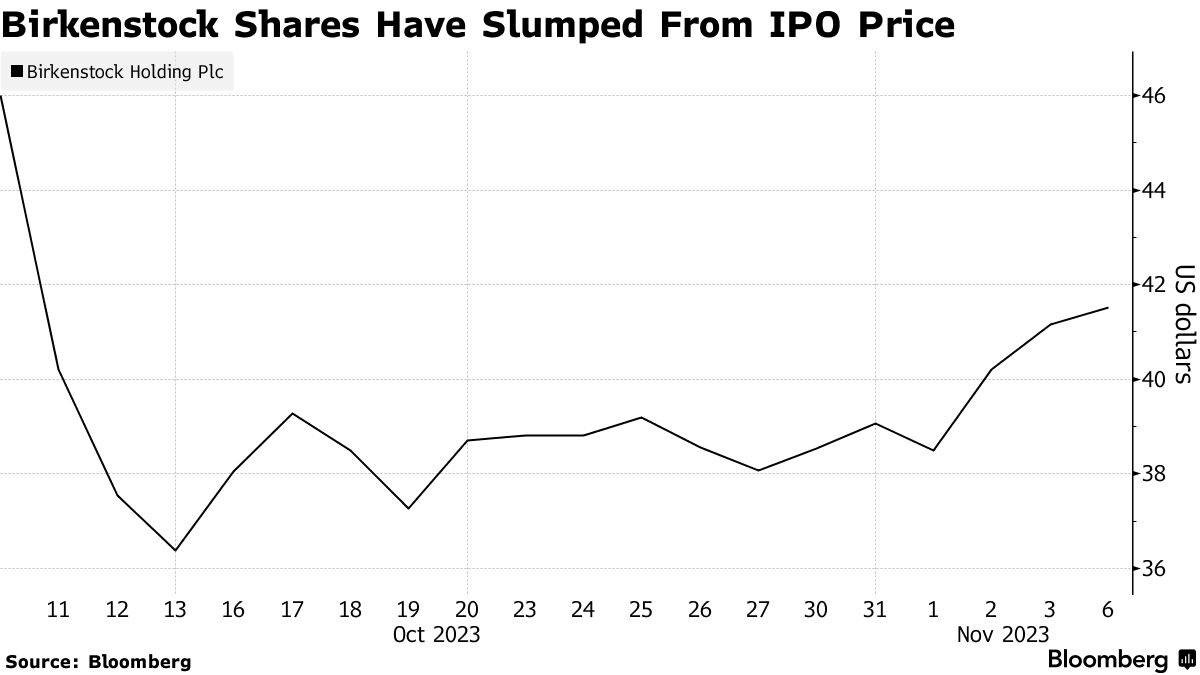

随着参与首次公开募股的公司的惯例静默期即将结束,大多数分析师告诉投资者买入这支股票,该股票比10月11日上市的首次公开募股价格下跌约10%。周一,这支股票在纽约保持稳定。

在其疲弱的首次公开募股之后,被视为市场时机不佳的结果,这家生产软木鞋底凉鞋的公司现在有11个买入建议,7个持有建议和零个卖出建议,彭博社编制的数据显示。该公司的平均12个月目标价为46.51美元,比上周五的41.16美元高约13%,而首次公开募股价格为46美元。

“一个舒适的投资,”BMO资本市场分析师西蒙·西格尔在一份给予该股票超越市场表现评级的报告中描述了这支股票。他指出,通过核心产品的增长、产品延伸和地理扩张,公司未来有潜力。

“一个舒适的投资,”BMO资本市场分析师西蒙·西格尔在一份给予该股票超越市场表现评级的报告中描述了这支股票。他指出,通过核心产品的增长、产品延伸和地理扩张,公司未来有潜力。

派杰桑德勒分析师爱德华·尤鲁马和艾比·兹维涅克斯也持类似乐观态度。他们指出,虽然必康受益于时尚潮流,但健康和工艺等领域有望成为明年的主要增长驱动力。

“必康具有奢侈品牌和性能鞋类品牌的独特特征,这使其与我们更广泛覆盖的品牌有所区别,”他们在一份给予该股票超配评级的报告中写道。

上个月,Birkenstock 在其交易首日表现不佳,下跌了12.6%,根据彭博社编制的数据,这是美国市值超过10亿美元的公司在两年多以来的最差首日表现。

其他观点

一些银行对此持谨慎态度。

“从财务角度来看,Birkenstock 的股权故事具有多个吸引点,” 摩根士丹利的分析师埃杜瓦·奥邦(Edouard Aubin)等人写道,强调他们所说的行业领先的盈利能力和不断扩大的自由现金流。

然而,奥邦将该股票评级为等权重,认为这些积极因素“在很大程度上已经被定价进去了”。

在汇丰控股有限公司,埃尔万·朗堡(Erwan Rambourg)赞扬了该公司的基本面,并指出其不受中国影响是一个“一线希望”,因为中国的经济背景正在让一些投资者感到紧张。

然而,该分析师基于估值给予该股票持有评级,他表示目前的估值水平并不具吸引力。

“困难的开端是否会长期影响股票?不一定:由于基本面强劲,稍微更具吸引力的估值水平可能使其成为一个良好的长期选择,” 朗堡在一份备忘录中写道。