美国的情况非常好,美联储可能会在2024年加息 - 彭博社

Edward Harrison

高收益差距仍然保持稳定,尽管最近长期国债收益率上升。这表明美联储可能会被迫进行更多次加息,甚至可能在2024年。

高收益差距仍然保持稳定,尽管最近长期国债收益率上升。这表明美联储可能会被迫进行更多次加息,甚至可能在2024年。

什么时候是好事,太好了?我们可能会发现,尽管利率大幅上涨,无法动摇的美国消费者仍在继续消费。软着陆需要一个向下的滑行路径。但美国目前并没有这样的情况。情况看起来如此火爆,以至于美联储可能被迫在2023年之后继续加息。

信贷利差保持健康

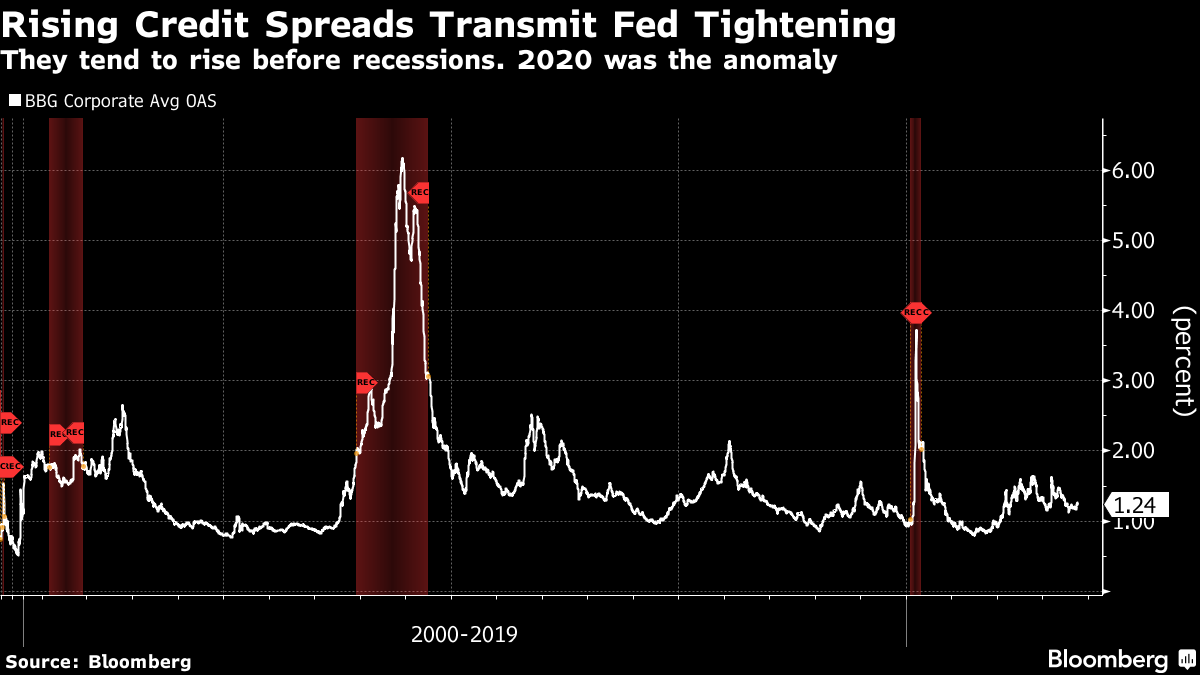

没有信贷崩溃就不会有经济衰退。因此,当我寻找美国经济实力迹象时,信贷利差是我首先关注的地方之一。然而自从三月份硅谷银行倒闭以来,利差一直保持稳定,使得美国避免了严重信贷危机的风险。这种韧性是对软着陆希望的核心。

事实上,这种韧性是如此显著,以至于我现在几乎看不到美国会在12月份陷入轻微衰退的可能性,而这已经是我几个月来的基本判断。这意味着风险资产的价格有机会进一步上涨。但这也可能意味着更高的硬着陆可能性,因为债券收益率需要进一步上升,直到对信贷市场产生足够负面影响以减缓经济增长。总体而言:经济看起来不错,但债券市场的痛苦尚未结束。美联储的加息周期也未结束。

美联储刚刚示弱。但数据可能会让其改弦易辙

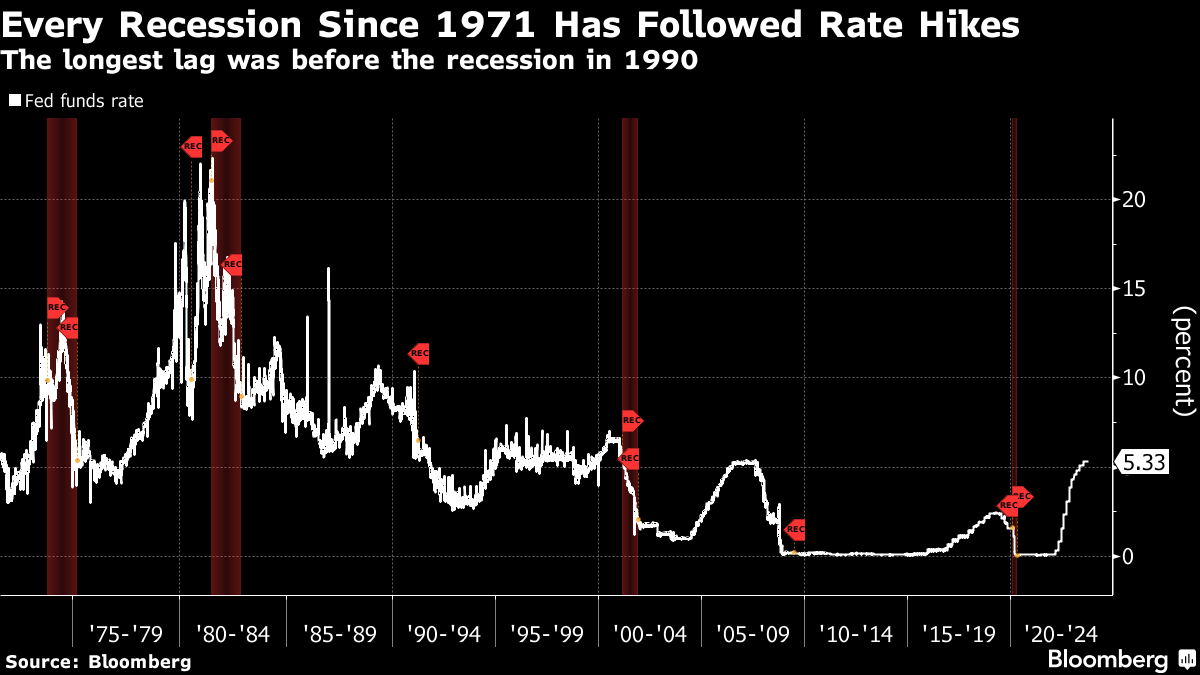

当然,一切都取决于美联储。自布雷顿森林体系以来,美国每一次衰退都发生在一系列加息之后。但更重要的是,并非每次加息行动都会导致衰退。

当然,美联储官员希望避免经济衰退,并寻求类似于上世纪90年代初加息后出现的软着陆。美联储主席杰罗姆·鲍威尔面临的问题是,应该将利率维持在何种水平才能有效遏制通货膨胀。上个月他是这样表达的:他是这样说的 [为了强调已加粗]:

当然,美联储官员希望避免经济衰退,并寻求类似于上世纪90年代初加息后出现的软着陆。美联储主席杰罗姆·鲍威尔面临的问题是,应该将利率维持在何种水平才能有效遏制通货膨胀。上个月他是这样表达的:他是这样说的 [为了强调已加粗]:

我们并非永久决定不再提高利率,但是,假设我们达到了那个水平,那么问题就是,你会在那个水平停留多久?这是另一套问题。目前,问题是找到我们认为可以维持的水平。但我们还没有对此充满信心。这就是我们目前所处的阶段

目前的联邦基金利率上限5.5%足以维持足够严格的政策立场以将通货膨胀降至2%吗?最近,美联储官员越来越公开表示他们几乎完成了。但市场显然存在疑虑,期货交易商现在正在定价,认为到一月底还会再加息一个四分之一百分点。

棘手的部分是当事情变得如此热时如何冷静下来

促使周二增加这些可能性的零售销售数据就是一个例子。预期是美国零售销售从8月的0.6%顺月减速到9月的0.3%。相反,我们看到加速到0.7%。排除汽车销售和汽油等波动性项目,情况是一样的 — 相对于预期有大幅增长。

所以美国经济相当繁荣。亚特兰大联储的GDPNow数据显示,2023年第三季度的增长率仅略高于年化5%。如果下周的GDP报告显示5%的增长,而联邦储备委员会偏好的通胀指标为3.5%,那么鲍威尔能否在11月会议上宣布他的工作完成了?这将很困难。

官员们一直在说债券市场收益率的上升正在通过收紧金融条件来帮助他们。上周,达拉斯联储主席洛瑞·洛根甚至以一种市场喜欢的方式为我们解释了问题。但如果通胀保持在当前水平附近,联邦储备委员会将被迫不仅在今年最后两次会议中提高利率,他们可能还会在明年这样做。目前,市场正在定价只会再加息一次,要么在12月,要么在明年1月。

按数字来看

- 1.66% 三B级公司债券和国债收益率之间的利差。一年前几乎高出60个基点。

信贷周期看起来不错

这是否与软着陆一致?这就是信贷利差发挥作用的地方。在本通讯的最近两期中,我谈到了当美国经济破裂时,消费者底层80%的过剩储蓄用完的迹象,以及迹象表明不断上升的长期收益率正在伤害新兴市场。但这并不等于衰退。要看到实际的衰退,储蓄耗尽必须影响到最顶层的20%,美国信贷利差必须显著上升。

直到我们看到信贷需求和可用性受到影响,较高的利率只是从债务人向借款人和储蓄者的利息收入的大规模净转移。这在信贷收紧开始之前,反而可以增加刺激。但一旦利率上涨导致长期利率和信贷利差上升,真正的收紧就开始了。

下面的图表显示了国债和公司债之间的平均利差。在2000年和2007年开始的衰退之前,我们看到了信贷利差的收窄。这导致了投资的削减,帮助引发了经济衰退。

如果你看一下信用较差公司的收益率,模式是一样的 —— 在经济衰退之前收益率飙升,除了疫情,它突然出现并且随后出现了前所未有的刺激。

如果你看一下信用较差公司的收益率,模式是一样的 —— 在经济衰退之前收益率飙升,除了疫情,它突然出现并且随后出现了前所未有的刺激。

但最近公司利差的小幅上升与过去的标准相比微不足道。事实上,过去几个月利差和收益率下降而不是增加。例如,以最不具信用力的投资级公司为例,评级为三B。一年前,它们相对国债的利差为2.25%。而今天,这个利差已经缩小到1.66%。因此,我们必须看到信贷市场出现急剧转变,才会导致通常在经济衰退之前出现的信贷困境。

这让美联储有更多工作要做

一个(不太可能的)结果可能是通货膨胀恢复正常,而美联储的加息不必先传导到信贷市场。然而更有可能的是,通货膨胀保持顽固,美联储不得不采取更多措施。

现在,我们的失业率为3.8%,联邦储备委员会偏好的通胀衡量指标个人消费支出(PCE)为3.5%。核心PCE数字甚至更高,为3.9%。随着GDP增长迅猛,根据联邦储备委员会追踪的所有指标 — GDP潜力为1.8%,失业率为4%,通胀率为3%,美国经济运行过热。这就是促使联邦储备委员会采取更多行动的原因。

我认为联邦储备委员会很可能会在11月再次暂停。但除非数据显示这三个指标,即增长、就业和通胀趋向于联邦长期目标,我们几乎可以肯定会再次加息,甚至可能会有多次加息。

我认为联邦储备委员会很可能会在11月再次暂停。但除非数据显示这三个指标,即增长、就业和通胀趋向于联邦长期目标,我们几乎可以肯定会再次加息,甚至可能会有多次加息。

曲线走陡将是最不费力的路径

这支持了长期利率走高的前景,直到信贷利差做出反应 —— 这是您经典的熊市走陡,其中长期收益率上涨最多。

我上周说过,我们希望等到看到衰退的迹象之后再进行任何重大投资重新配置。这意味着等待信贷利差对曲线走陡做出反应。在我们看到这一点之前,更高利率的主要影响将是对尚未用尽其大流行病储蓄的上层五分之一带来更多利息收入,使他们有能力支出并维持经济向上轨道。

希望是,尽管全球化等减缓通货膨胀趋势的放缓已经约束了30多年的价格上涨,但在这一过程中通胀会减退。然而更有可能的是,利率水平甚至高于今天,更多的波动和债券投资者的痛苦。利率在没有对信贷产生实质影响的情况下上升的时间越长,联邦储备委员会可能需要施加的痛苦就越大,我们只会越来越不太可能出现轻微的衰退。

本周引用

“我仍在寻找说服力,即需求正在稳定,任何弱点都在传导到通胀”

托马斯·巴金

里士满联邦储备银行行长

在房地产圆桌会议上对美国经济热度表示担忧,10月17日

我关注的事项

- 银行没问题。我最担心的大银行美国银行, 赚得不错。

- 另一家拥有大量低收益资产的金融机构查尔斯·施瓦布, 在发布收益报告后也说了令人放心的话。

- 另一个没有困扰的迹象是 国债市场没有流动性紧张。

- 如果能摆脱盈利衰退,股票可能会上涨。有人说它们 准备好上涨。

MLIV脉冲调查:日本央行何时结束世界上最雄心勃勃的货币宽松计划?一旦结束,美国国债还是欧洲债券会受到影响?分享您的观点。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专属新闻简报中获得专家分析。