穆尼货币市场基金因投资者需求创纪录而失去资金 - 彭博社

Tanaz Meghjani

超过5%的有税货币市场基金的稳定性已经证明对许多投资者来说是不可抗拒的。

超过5%的有税货币市场基金的稳定性已经证明对许多投资者来说是不可抗拒的。

摄影师:Asif Hassan/AFP随着联邦储备委员会将利率提高至22年来的最高水平,国债走向另一年度亏损,以及围绕股市前景的疑问,超过5%收益的有税货币市场基金的稳定性已经证明对许多投资者来说是不可抗拒的。根据Crane Data的数据,这类资产在截至9月的时间里飙升了18.3%,达到约6万亿美元的纪录。与此同时,免税货币市场基金仅增长了3.4%,达到了1229亿美元。

阅读更多:货币市场资产达到创纪录的5.71万亿美元,收益超过5%

问题的关键在于,由于提供税收优惠,免税债券的收益率较低,对于许多零售买家来说并不够吸引人。它们提供的利率也往往比有税选项更加波动,使得比较变得更加复杂。

“免税债券的收益率就是不够吸引人,”追踪货币市场基金行业的Crane Data总裁彼得·克兰说。

免税货币市场基金落后于有税对手

2023年资产增长百分比

来源:Crane Data

截至10月6日,免税货币市场基金的平均七日收益率为3.12%,而应税产品的平均收益率为5.07%,Crane数据显示。

根据这些收益率,对于全年税率低于38.5%的个人投资者来说,购买应税货币市场基金可能更划算,这是根据VLP Financial Advisors的财务规划师Dean Tsantes的说法。然而,处于最高税率档的投资者可能会发现免税选择更有价值。

许多没有与财务顾问合作的零售投资者可能不理解市政市场的免税价值,尤其是由于利率的波动,进一步影响了需求。他们可能只关注绝对收益。

“他们可能很容易看到3.12%与5.07%,甚至在没有真正考虑数学的情况下,就选择了应税债券,” Tsantes说。

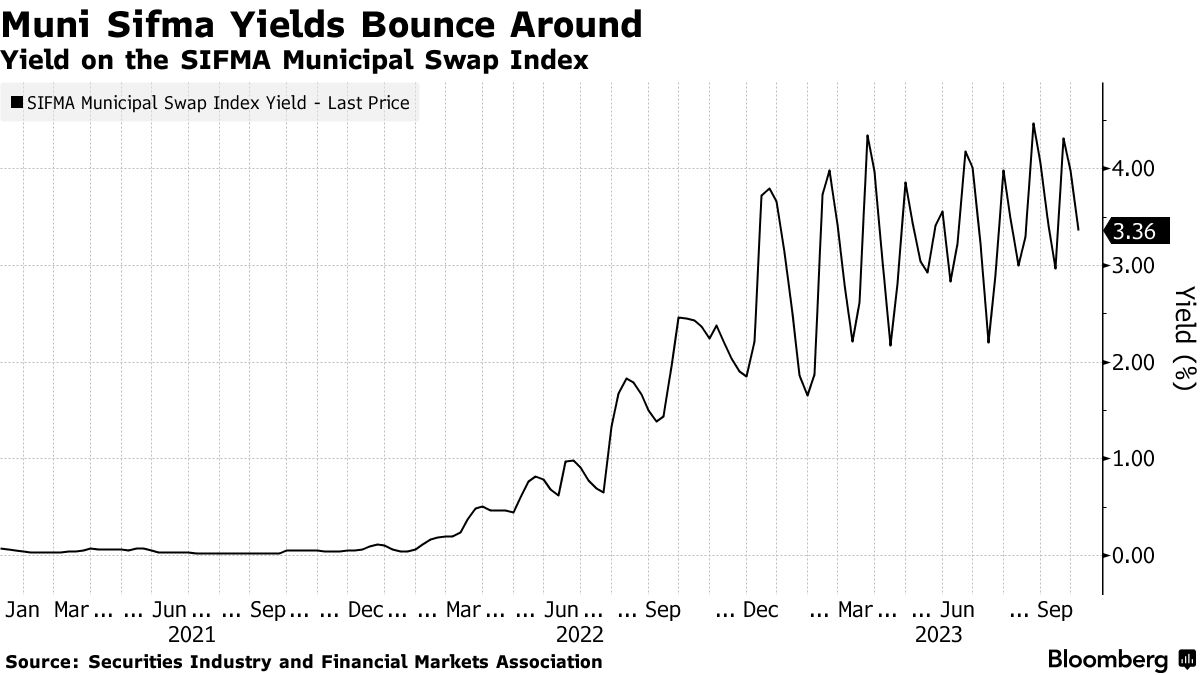

波动的收益率

证券业协会和金融市场协会指数的收益率在2023年之间波动在1.66%和4.47%之间,根据彭博编制的数据。

“利率的波动已经多次愚弄了投资者,”Crane说。投资者“已经厌倦了市政基金一周展示高利率,然后当你入市时,它就消失了。”

Brown Advisory固定收益团队的投资组合经理Joshua Perry表示,市政收益率的快速变化可能会让试图在考虑税收后找出最佳投资的投资者感到沮丧。

Brown Advisory固定收益团队的投资组合经理Joshua Perry表示,市政收益率的快速变化可能会让试图在考虑税收后找出最佳投资的投资者感到沮丧。

“如果应税货币市场利率高且稳定,而免税货币市场利率非常波动,从税收等效角度来看,有时更好,有时更糟,你宁愿不要处理麻烦,只是把你的钱留在更稳定的地方,”他说。

‘少数玩家’

行业内的整合也限制了免税基金的增长。在过去的二十年左右,接近零利率和美国证券交易委员会的变化导致许多基金关闭或与其他基金合并,减少了选择的数量。

“大雨倾盆,他们只有小桶,”Crane说。“他们受益了,但他们的规模不如以前那么大,也不像以前那样出现在菜单上。现在只剩下少数玩家。”

在2008年达到顶峰时,免税货币市场基金资产接近5200亿美元。根据投资公司协会的数据,如今它们不到那个数额的四分之一。

当然,一些免税基金经理表示他们看到了健康的需求,很难将市政利基与更大的货币市场空间进行比较。

“应税基金的投资者基数比我们大,”联邦赫尔墨斯免税货币市场基金首席投资官Mary Jo Ochson说。“对于联邦个人所得税税率较高的投资者来说,免税货币市场基金仍然对他们有很多意义。”她说。