美国银行利率失误损害了莫尼汉的增长承诺 - 彭博社

Katherine Doherty

布莱恩·莫尼汉

布莱恩·莫尼汉

摄影师:杰森·奥尔登/彭博社多年来,布莱恩·莫尼汉告诉投资者,当利率最终终于上升的时候,他的银行将成为大赢家。美国银行公司已经建立了庞大的存款基础,一旦美联储改变政策,利润就会飙升。

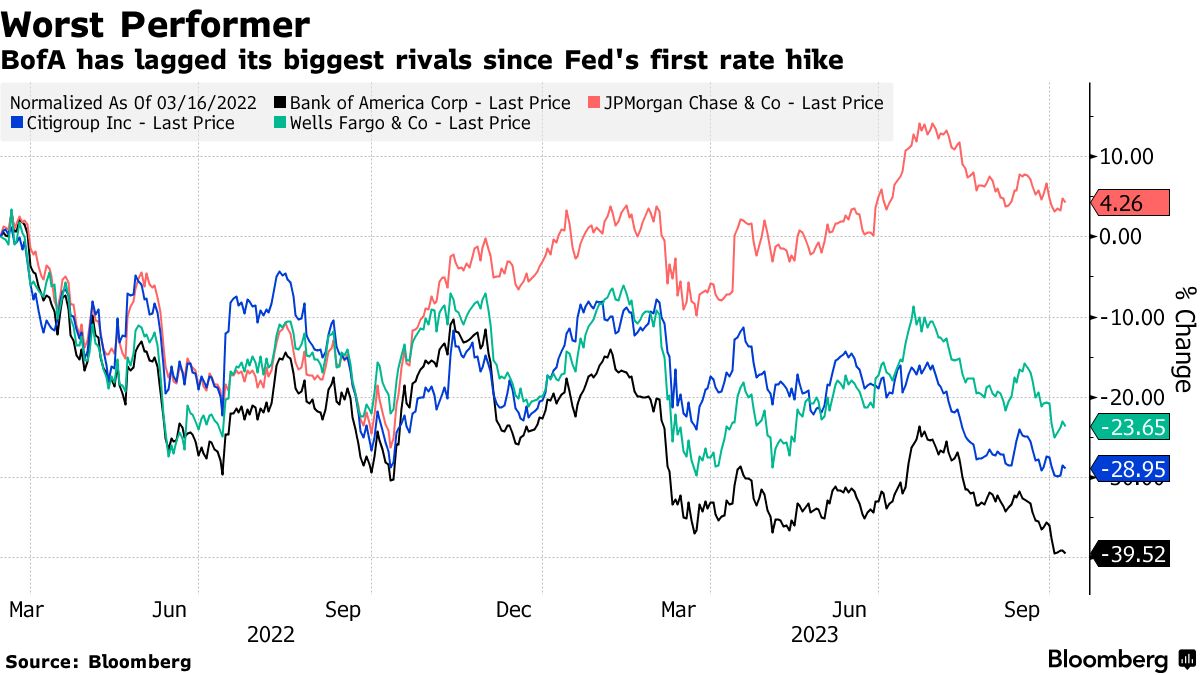

利率的确飙升了 — 而美国银行却是美国银行巨头中表现最差的。它的投资收益低于最接近的竞争对手,股价是该集团中表现最差的。

部分原因是,美国银行在疫情期间以低利率将数千亿美元投入长期国债和抵押贷款债券。知情人士称,这一决定仍然是美国第二大银行内部争论的焦点,因为这些持有正在出现巨额纸面亏损,并错过了自2007年以来的一些最佳利率。

上周,随着美国银行的股价接近三年低点,该行首席执行官莫尼汉在一次与高管的聚会上自己提到了这个问题,据听到这些言论的人士称,他们未经授权公开评论。莫尼汉告诉他们,在疫情期间,银行吸引了大量额外存款,必须谨慎地将这些资金投放到某个地方。

错失的机会

利率的激增也让一些其他贷款人措手不及,随后的动荡导致了三月份一波地区银行倒闭潮。对于美国银行来说,这种不平衡的投资组合并非生存威胁,但它正在拖累该行的盈利能力和投资者对美国第二大银行在10月17日发布财报前的热情。

“长期证券是被捆绑起来的资金,本可以用于更有生产力的用途,”派珀·桑德勒公司的斯科特·西费尔斯在一次采访中说道。“这是股票表现的一个因素。由于他们过去的决定,美国银行的拖累比其他银行更大。”

所有主要的贷款人都因其债券持有而遭受挫折,但美国银行因其规模和影响力而脱颖而出。在四大银行中,其证券组合是最大且收益最低的,而且集中在10年后到期的债务上。至于其价值,如果美联储实施另一次潜在的加息,这些持有可能再次减少。

庞大的投资组合收益微薄

美国银行的证券账簿比竞争对手更大,收益更低

来源:季度公司文件

阅读更多:长期债券的历史性46%暴跌超过互联网泡沫的爆发

投资于较长期限的决定可以追溯到大流行病时期,当时存款,其中大部分来自联邦援助,涌入速度比贷款增长更快。当时的首席财务官保罗·多诺弗里奥将现金分配给较长期的固定收益产品,其余资金投入短期和浮动利率债务。这一举措旨在帮助保护银行的净利差,如果利率不变或下降。

相比之下,摩根大通公司的首席执行官杰米·戴蒙在2020年10月表示,他的银行对较高利率持谨慎态度。“我们不会投资于只有50个基点、60个基点或70个基点的东西,以便我们获得更多的NII,”他说。“我们不希望因为投资于一些五到十年期证券而损失大量资金。”

在第三季度业绩公布之前,华尔街预计美国银行的净利息收入将在该时期上涨2.7%,这是同行中最低的,相比之下,摩根大通预计将增长27.5%,富国银行为5.5%,花旗集团为3.7%。

高管们表示,随着投资组合的缩减和剩余债券期限变短,每个季度情况都会有所改善。即使利率保持不变,由于每个季度约有100亿美元的持仓到期,所得款项可以以更高的利率再投资,利息收入也会得到提升。

高管们表示,随着投资组合的缩减和剩余债券期限变短,每个季度情况都会有所改善。即使利率保持不变,由于每个季度约有100亿美元的持仓到期,所得款项可以以更高的利率再投资,利息收入也会得到提升。

首席财务官阿拉斯泰尔·博思威克表示,这些资金将投入现金,可以获得良好的收益,或者投资期限更长的债券,目前提供更好的票面利率。然而,目前,该银行超过四分之一的资产被困在债务证券中,这些证券的总收益约为5%的世界中的2.4%。从表面上看,它们的价值已经下跌到了年中近1100亿美元。

零担忧

实际上,华尔街并不认为该银行会实现那笔损失。拥有超过3万亿美元资产和1.9万亿美元存款,该银行有能力等待。

“我们就是不像今年早些时候担心其他银行那样担心它,” 谢弗斯说。“没有证据表明美国银行将被迫出售基础证券,他们可能只会继续度过难关。”

利率的急剧上升意味着债券组合将再次对银行在第三季度业绩中提高其资本比率的能力产生影响,瑞银集团AG分析师Erika Najarian在周一给客户的一份备忘录中写道。但是,当投资者停止回顾债券损失和不断上升的存款成本时,他们将开始关注信贷和资本,导致美国银行表现优异,Najarian表示。

事实上,美国银行对其庞大存款基数支付不到2%的利息,因此它仍然可以通过贷款和投资赚钱,而较小的银行支付的新存款成本高于其旧资产的收益。

“这不是一个资本问题,”Borthwick在上个月的一次金融会议上告诉分析师。“对我们来说,这也不是一个流动性问题。这也不是一个盈利问题。”

莫尼汉在上周的年底战略会议上向美国银行夏洛特总部的高级管理层承认了有关低收益组合的担忧,据熟悉该会议的人士透露。他告诉他们,大量存款的涌入当时让美国银行几乎没有选择,他们选择以负责任的方式投放资金。

控制风险

这符合莫尼汉作为首席执行官长达13年任期中“负责任增长”的长期口头禅,这是一种旨在在不承担不必要风险的情况下赚钱的策略。

一些内部人士抱怨该策略过于保守,错过了增长机会。莫尼汉在会议上告诉他们,虽然每个人都专注于“负责任”部分,但他们需要记住这个短语中也包含了“增长”这个词。

尽管未实现的损失可能会让投资者担忧,但根据RBC Capital Markets分析师Gerard Cassidy的说法,这并不是典型银行客户需要担心的问题。这与被保险的消费者存款规模巨大相结合,意味着美国银行(BofA)远不太可能遭受像硅谷银行那样导致存款外流的问题。

“你认为在美国银行存有5万美元的人会在意未实现的债券损失吗?当然不会,”Cassidy说道。“潜在的债券损失是股票投资者关注的事情。”