美联储的预测对经济至关重要:一切都有风险 - 彭博社

Edward Harrison

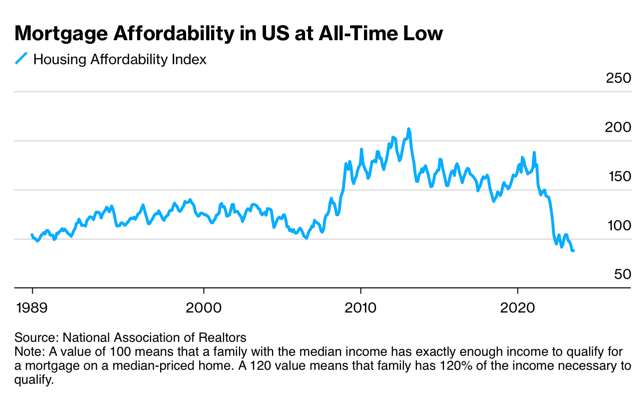

抵押贷款的可负担性已经达到历史低点,房价上涨与联邦基金利率上涨超过五个百分点相结合,导致抵押贷款支付显著上升。

抵押贷款的可负担性已经达到历史低点,房价上涨与联邦基金利率上涨超过五个百分点相结合,导致抵押贷款支付显著上升。

强劲经济的叙事正在被一些关于债券市场经济疲软的令人不安的担忧所取代。这是有充分理由的,因为来自联邦储备加息的个别不幸故事正在增加。联邦储备的预测可能决定软着陆的前景,预示着它是否已经完成或将继续对经济施加制动。

令人心碎的个人不幸故事

明天的联邦储备利率决定并不是让一些人感到紧张的原因。所有的赌注都是官员们会简单地保持他们的目标利率稳定。表面上看,这似乎意味着联邦储备已经完成了,已经为经济实现软着陆做好了准备。但情况比那更复杂,因为简单地保持高利率也会产生影响。而且这种影响会随着联邦储备保持高利率的时间增加而增加。

我认为明天联邦储备将会暗示在接下来的大部分时间里将保持不变。这对需要借款的个人和公司来说是个坏消息,这反过来意味着经济还没有摆脱困境。让我们明天概述一下选项,以及我们应该期待联邦储备产生的影响。

比尔·达德利概述了联邦储备委员会思考的5个要点

有一位前纽约联邦储备银行行长为您提供了布隆博格撰稿人比尔·达德利今天在他的专栏中所做的事情的感觉,这真是太棒了。在这里阅读完整内容。他正在关注五件事。

第一件事是了解今年是否可能还会有一次加息,因为联邦储备委员会上次在6月份的经济展望摘要(SEP)中告诉我们会有一次加息。自那时以来,世界发生了变化,通胀放缓。但劳动力市场仍然紧张,服务业核心通胀仍然是联邦储备委员会目标的两倍。因此,虽然他们可能跳过一次会议,但联邦储备委员会主席鲍威尔可能会利用明天的新闻发布会来暗示另一次加息的可能性。如果6月份SEP中的年底联邦基金利率水平为5.6%,在明天更新的版本中被调低到今天的联邦基金利率水平,那么我们就结束了。

他关注的第二件事是联邦储备委员会对失业率走势的信号。上次的预测显示失业率上升了1%,这更符合衰退的情况。如果这次显示的上升幅度较小,那么这是一个强烈的信号,表明他们认为他们可以使经济软着陆。在同一方面,我们现在有3.8%的头条失业率。达德利想知道联邦储备委员会认为失业率可以降到多低,以至于太低可能会引发通货膨胀。

在同一方面,利率可以降到多低而不会再次引发通货膨胀。联邦官员们表示,他们认为通胀率之后半个百分点的联邦基金利率是正确的水平。您在他们的SEP中看到了这一点。但中央趋势正在上升。如果中位数也上升,这是联邦储备委员会认为还有更多工作要做的强烈迹象。

最后,达德利想知道联邦储备委员会著名的点阵图中2024年的点是什么样子,该图显示个别官员认为在不同时间点联邦基金利率水平适当的情况。在六月,联邦储备委员会表示,到2023年结束时,利率将为5.6%,实际上是再加息一次。但后来他们将该水平下调了整整一个百分点,到明年年底为4.6%。我预计2024年的数字会更高。对于我们是软着陆还是更多痛苦由联邦储备委员会施加在经济上,这是一个很大的问题。

按数字来看

- 4.6% - 联邦基金利率在2024年结束时的预测。这是最重要的数字。

为多数人承受痛苦的是少数人

三周前,当我在剖析新常态会是什么样子时,我被少数人承受联邦利率上涨压力的事实所震惊。许多个人和公司在疫情期间利率低时满足了他们的借款需求。他们锁定了长期利率,使他们免受联邦的影响,以至于他们几乎希望利率更高,因为这意味着他们的现金余额会有更多利息收入。

昨天我和同事利兹·卡波·麦科米克谈到了事情的另一面,因为她告诉我她正在合作撰写一篇关于个人如何受到利率上涨影响的文章。因此,虽然大多数人仍然因为通货膨胀而感到痛苦,但其他人确实感受到了更高利息成本的影响。彭博社最近的一篇报道突出了像凯利女士这样的个人故事,她是一家狗舍的业主,现在每月支付近12000美元来维持业务运转。在加息之前,这笔费用是7500美元。她已经不得不裁员并采取其他极端措施,希望得到缓解。但如果利率保持高位,她可能会彻底破产。

现在,让我们记住,大多数人受到利率上升的影响主要是通过抵押贷款。由于拥有房屋的大多数人要么没有抵押贷款,要么已经锁定了固定利率抵押贷款,因此只有那些申请新抵押贷款的人在借款成本方面受到影响。对于公司也是如此:只有那些有浮动利率贷款和新的借款需求的公司受到影响。因此,为了使联邦储备局的加息政策对整个经济产生影响,这些人和这些公司都将经受考验。

对于购房者来说,住房的可负担性 从未如此之低。

x这意味着 住房建筑商信心下降,因此 住房开工减少,对房价施加上升压力,导致可负担性进一步降低。

在企业方面,受到高利率影响的痛苦已经开始。但彭博社撰稿人莫哈默德·埃尔-埃里安表示,明年将是 大规模债务再融资的时期。他特别关注高收益公司借款人和商业房地产债务人,认为债务压力将会上升。

我认为这可能是软着陆的关键时刻。

明天和明年的预期

思考明天并使用比尔·达德利上面提到的框架,关键变量是联邦储备局计划明年保持利率稳定的时间。目前,劳动力市场强劲,核心服务通胀持续,石油价格伤害消费者,存在着一种风险,我们可能会看到联邦储备局发出的信号更接近2024年的5%,而不是它在6月份发出的4.6%。我打赌会是4.8%,但任何更高的利率都应被视为鹰派,并对那些需要融资或持有浮动利率贷款的人不利。

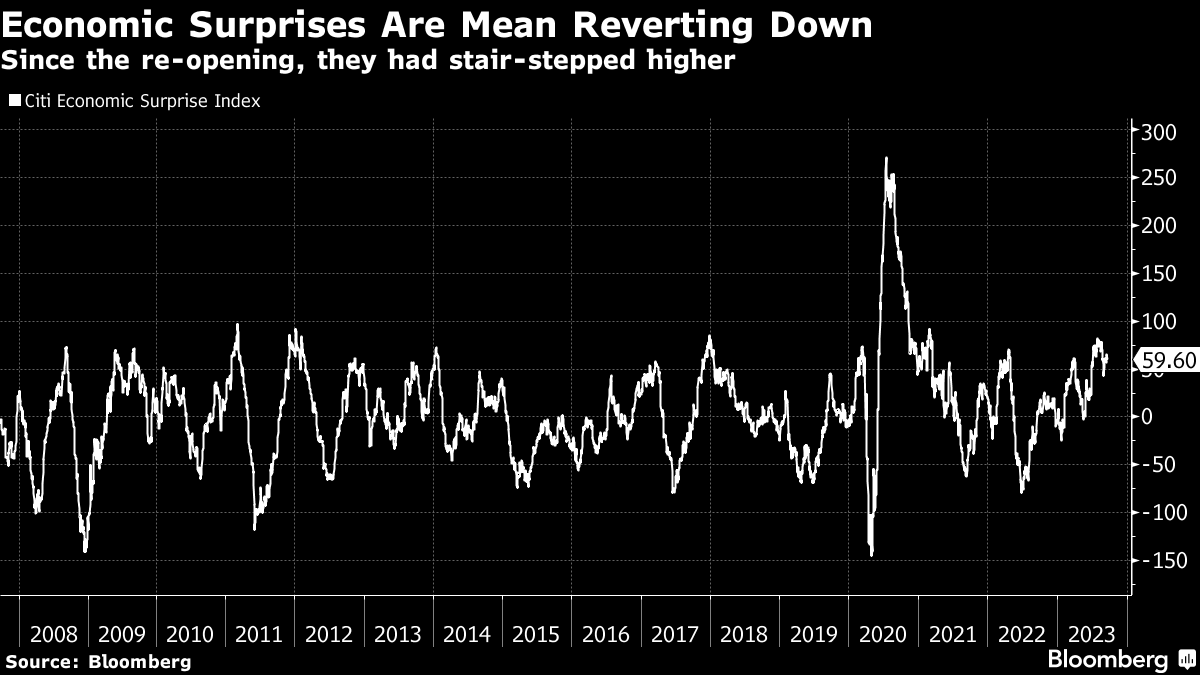

经济在放缓之前只有可能继续放缓。经济数据的惊喜仍然是积极的,但趋势减弱。由于惊喜数据是均值回归的(因为经济学家开始将上行因素融入他们的预测中),很可能我们现在正处于重新开放后阶梯式上升后的下降阶段。

显然,美国汽车工人工会罢工、学生贷款偿还和即将到来的政府关门都不会对任何事情有所帮助。因此,我仍然预计经济衰退将在年底开始。2023年12月是我的标杆。而较早的下降意味着联邦储备委员会应该在2024年降息,也许会超过他们的经济预测。这是一个相对温和的结果。

显然,美国汽车工人工会罢工、学生贷款偿还和即将到来的政府关门都不会对任何事情有所帮助。因此,我仍然预计经济衰退将在年底开始。2023年12月是我的标杆。而较早的下降意味着联邦储备委员会应该在2024年降息,也许会超过他们的经济预测。这是一个相对温和的结果。

无论如何,他们愿意走多远,鉴于他们四十年来首次面临严重的通货膨胀爆发,并希望确保他们已经彻底控制住了通货膨胀。因此,我预计除非我们遇到完全的金融危机,否则联邦储备委员会的降息将受到限制。但政策框架似乎有点粗暴,用一个更好的词来说就是粗暴。我不禁想到那些开始组建家庭并寻找购房的人,或者那位有狗舍和要支付账单的女士。他们真的必须承受整个经济的痛苦才能让事情恢复正常吗?一定有更好的办法。

本周引用

在这种利率下,有些必须在这个经济体中进行再融资的事情无法以有序的方式进行再融资,

莫哈迈德·埃尔-埃里安

安联 SE 首席经济顾问和彭博观点专栏作家

我的关注点

- 经济合作与发展组织表示加息将在今年和明年拖累全球增长

- 顺便说一句,债券市场从未发出这么长时间的衰退警报

- 布伦特原油现在每桶 95 美元。西德克萨斯原油超过 93 美元。这对通货膨胀不利,正如加拿大的通胀数据告诉我们的那样

- 一张美国国债现在以不到面值的 50 美分交易

- 如果你投资于巴西雷亚尔、哥伦比亚比索和墨西哥比索的等权重篮子,你今年将获利超过 40%

订阅 Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。