雪花(SNOW)销售前景信号表明云软件需求受限 - 彭博社

Brody Ford

Snowflake Inc.发布了与预期一致的本季度销售展望,表明公司仍然谨慎扩大其云软件预算。

产品收入将在截至十月的这一时期增长约29%,达到6.75亿美元,公司在周三的一份声明中表示。根据彭博社编制的数据,分析师平均预计为6.749亿美元。产品销售占Snowflake总收入的大部分,并受到投资者的密切关注。

最近几个季度,Snowflake的业绩受到公司削减在云计算应用上的支出的影响。尽管这种犹豫的需求在整个行业中都有所体现,但Snowflake受到的打击更严重,因为它根据客户使用其数据优化产品的量收费,这种模式对经济放缓更为敏感。

JPMorgan的分析师Mark R. Murphy表示,该公司进行的一项调查显示,软件客户在另外三个季度内不会恢复到正常投资水平。“对于Snowflake来说,即使是一个大客户做出积极的优化选择,似乎也会导致指引下调,” Murphy在发布业绩前的一份备忘录中写道。

Snowflake的预测与过去几周其他云计算提供商和软件应用公司提供的展望形成鲜明对比,包括亚马逊公司的亚马逊网络服务、Twilio公司、Zoom视频通讯公司和Atlassian公司。这些预测和季度业绩表明,需求有所增加,特别是企业寻求从人工智能技术的进步中获益的方式。

首席执行官Frank Slootman吹捧人工智能加速业务的潜力。

首席执行官Frank Slootman吹捧人工智能加速业务的潜力。

“Snowflake作为全球值得信赖的企业数据中心,处于使人工智能(和机器学习)日益增长兴趣的有利位置,”他在声明中说道。该公司与人工智能芯片制造商Nvidia Corp.有合作关系。

在Snowflake年度活动上宣布的与Nvidia和微软公司的交易,“我们认为这表明它处于有利位置,可以从面向特定行业用途的LLM(大型语言模型)的普及中受益,”彭博智库的Mandeep Singh在六月活动后写道。

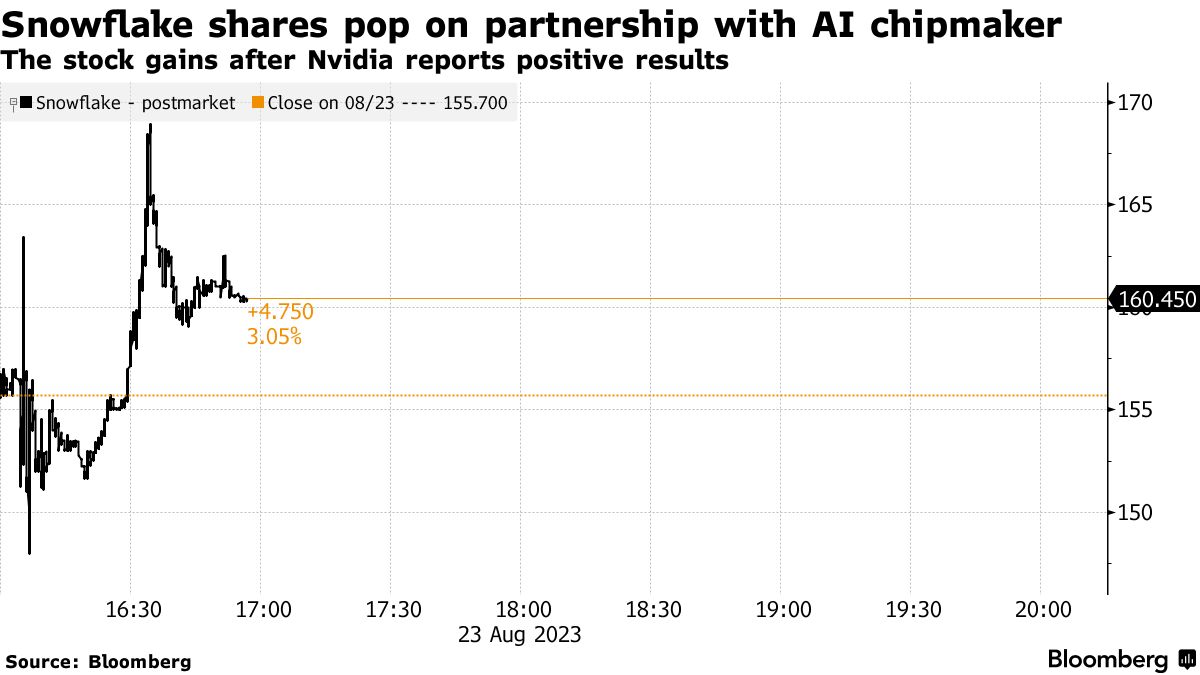

在Nvidia发布业绩和远远超出分析师预期的销售预测后,股价在盘后交易中上涨约3%,抹去了长达4.9%的跌幅。此前,该股在纽约收盘价为155.70美元,今年已上涨8.5%。

该公司还维持了年度产品销售指导预期为26亿美元。五月份,该公司将其展望下调至26亿美元,导致股价暴跌至有史以来最糟糕的单日跌幅。在六月的投资者日活动中,Snowflake预计2029年1月结束的财政年度产品收入将达到100亿美元,确认了先前的预测。公司还表示正在放缓招聘速度,预计今年将增加1000名员工。

财政第二季度产品收入增长了37%,达到6.402亿美元。分析师平均预计为6.249亿美元。截至7月31日的期间,调整后的利润为每股22美分,而平均预测为每股10美分。

Snowflake在过去一年中有402位客户在产品上花费超过100万美元,而上一季度为373位。剩余履约义务为35亿美元,超过了平均估计的3.46亿美元。