英特尔股票(INTC)在乐观预测提振芯片行业信心后大涨 - 彭博社

Ian King

英特尔公司股价上涨,这家备受困扰的芯片制造先驱宣布个人电脑低迷已经结束,并表示2023年下半年将展示其备受期待的复苏已经开始。

这一前景表明,英特尔已经扭转了局面,之前个人电脑芯片需求疲软给其业务带来了打击。首席执行官帕特·盖尔辛格表示,这些组件的库存现在已经恢复到正常水平,促使客户恢复订购。他预计该业务在年底的六个月内将持续复苏。

最新的数据以及市场的反应“表明公司已经到达了转折点,”盖尔辛格在接受彭博电视台采访时周五表示。“从谷底反弹是好事。我们还有很长的路要走。”

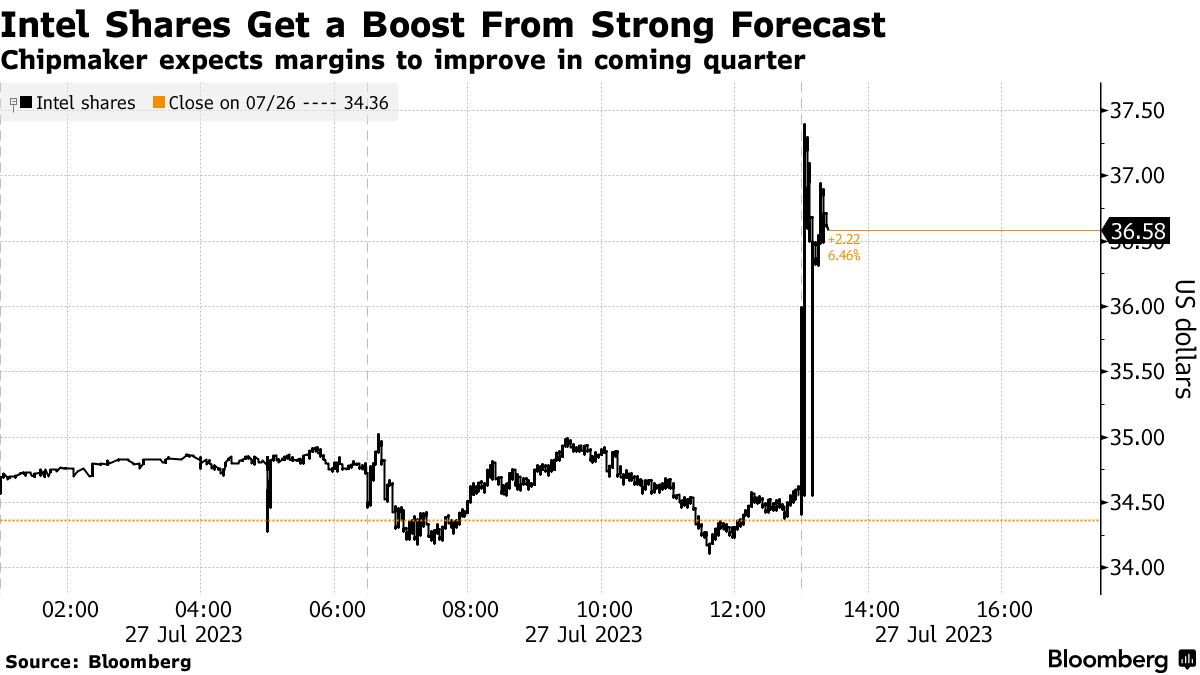

盖尔辛格在英特尔出乎意料地发布第二季度盈利和对当前季度的乐观销售预测后发表上述言论。这些数据超过了分析师的预期。英特尔股价在纽约时间下午1:18上涨了5.9%,达到36.57美元,推动股价接近自3月29日以来的最大涨幅。它位居或接近主要美国股指的前列。

盖尔辛格表示,英特尔的服务器业务复苏速度不及预期。他表示,中国市场的疲软以及一些云端和企业客户需求低于预期正在拖累该部门。尽管这种低迷将持续到第三季度,但他预计年底将会出现复苏。

管理层此前承诺今年下半年将有所改善,现在投资者正在看到这一新证据。除了某些项目外,英特尔预计本季度每股盈利20美分,而之前的预测为13美分。

第三季度的销售额将达到139亿美元,而分析师的平均估计为133亿美元。英特尔的股价在报告发布后的晚间交易中上涨了超过8%,这标志着这家芯片制造商连续第二次盈利后的反弹。

但公司仍处于扭转局面的早期阶段,这取决于重新确立英特尔在芯片技术领域的一度无懈可击的领先地位。 Gelsinger表示,英特尔正在按计划或略超计划采用新的制造技术进步,以在2025年之前恢复其技术领先地位。

但公司仍处于扭转局面的早期阶段,这取决于重新确立英特尔在芯片技术领域的一度无懈可击的领先地位。 Gelsinger表示,英特尔正在按计划或略超计划采用新的制造技术进步,以在2025年之前恢复其技术领先地位。

尽管英特尔股价今年截至周四收盘上涨了31%,但仍不及芯片相关股票的涨幅。费城证券交易所半导体指数在2023年上涨了49%。

英特尔预测第三季度的毛利率(销售额扣除生产成本后剩余的部分)将达到43%。这与略低于41%的估计相比。作为行业中少数不外包生产的公司之一,英特尔一直以不足全面产能运行其工厂。这有助于减少市场上已经存在过多库存的情况。

财务长Dave Zinsner表示,与“工厂不足运行”相关的费用现在正在减少,尽管这种情况将持续多个季度。

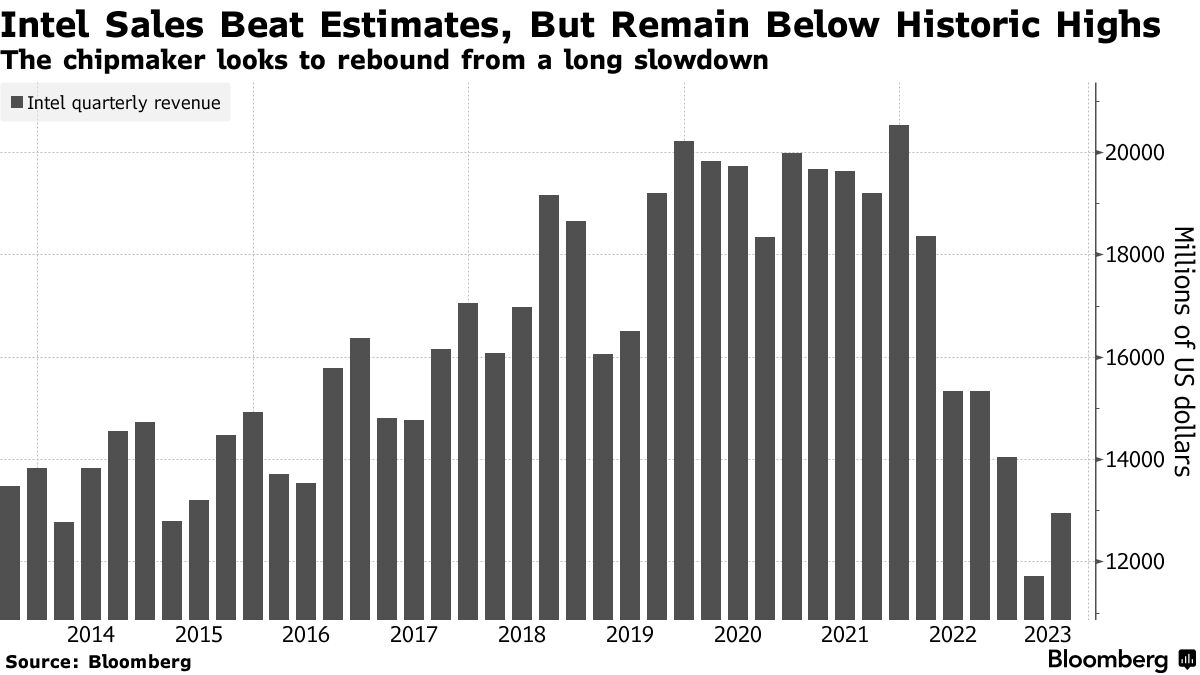

在第二季度,英特尔报告了每股盈利13美分,不包括某些项目。这比分析师预测的亏损4美分要好。收入下降了15%,至129亿美元,但超过了约120亿美元的预测。

客户端计算,英特尔的个人电脑芯片业务,上个季度创造了67.8亿美元的收入。这与61亿美元的估计相比。数据中心销售额为40亿美元,而平均预测为382亿美元。

然而,英特尔仍远未达到鼎盛时期。该公司截至2021年仍有超过200亿美元的季度销售额。

阅读更多:英特尔的看涨情况是事情不会变得更糟

该公司的工厂网络,曾经是芯片业的羡慕对象,对于英特尔能否重拾主导地位至关重要。除了整顿它们,Gelsinger承诺他将以合同方式向竞争对手开放这些设施。与此同时,追赶行业领导者台积电的昂贵努力正在拖累利润。

英特尔的领导在彭博电视采访中表示,他预计今年晚些时候能公布其晶圆厂努力的大客户名称。

英特尔的利润率仍远未达到过去保持的60%水平,当时它拥有主导市场份额和高效的工厂。芯片制造技术的进步使公司能够改善经济状况,并让芯片处理越来越多的信息。

英特尔的利润率仍远未达到过去保持的60%水平,当时它拥有主导市场份额和高效的工厂。芯片制造技术的进步使公司能够改善经济状况,并让芯片处理越来越多的信息。

投资者尚未完全接受Gelsinger的转型计划。竞争对手如Nvidia Corp.和Advanced Micro Devices Inc.的股价飙升更为剧烈,受益于人们急于在新的人工智能系统中使用它们的芯片。人们认为英特尔在这一领域相对滞后。

Gelsinger在周四承认了这些挑战。英特尔的数据中心部门错过了大型云服务提供商在使用建立在Nvidia芯片上的训练系统方面的支出潮。

“大型云客户已经投入了大量精力来构建AI训练环境,”他说。“我们认为这是一个近期的激增,随着时间的推移将会平衡。”

他说,客户正在积极寻找替代Nvidia芯片的选择,并考虑英特尔的加速器产品——一系列名为Gaudi的芯片。他补充说,并非所有与AI相关的工作都是Nvidia的图形芯片擅长的领域。

Gelsinger表示,未来甚至个人电脑也将受益于对基于人工智能软件的兴趣。他说,在个人电脑上运行应用程序将比等待通过互联网从远程数据中心获取响应更为有效。

“我们的策略是使AI大众化,”Gelsinger说,“扩展它并使其无处不在。”