债券收益率曲线还能可靠地预示经济衰退吗?- 彭博社

Edward Harrison

一位购物者在美国佛罗里达州迈阿密的Brickell City Centre的Tommy Bahama商店外,时间是2023年6月14日,星期三。

一位购物者在美国佛罗里达州迈阿密的Brickell City Centre的Tommy Bahama商店外,时间是2023年6月14日,星期三。

摄影师:Eva Marie Uzcategui/Bloomberg 我们正处于倒挂收益率之后的时期,人们应该预期会出现经济衰退。但现在人们对于曲线作为商业周期预测指标的可靠性产生了疑虑。如果我们将倒挂视为脆弱性的标志,那么倒挂就更有意义。

收益曲线预示经济衰退,经济数据尚未(预示)

你听我把衰退指标分为两类,区分我称之为真实经济衰退信号和市场衰退信号。市场信号已经连续几个月在呼喊衰退。与此同时,真实经济方面的信号仍然相当稳固。此外,消费者信心最近有所回升,你可能更倾向于相信真实经济方面的信号。但是,哪一个会被证明是正确的呢?

对于投资者来说,衰退预测至关重要,因为风险资产如股票和公司债券市场正在关注那些真实经济信号,使它们定价为无衰退/软着陆的结果。与此同时,债券市场看到了疲软迹象,并定价为多次降息,就好像衰退即将到来。剖析那些债券市场衰退指标对投资者意味着什么,这正是本周的《一切风险》专栏所关注的。

在当今背景下,消费者的购买力受到了前所未有的货币和财政刺激的支撑,有人可能会认为像倒挂这样的市场信号不像过去几十年那样可靠,因为要将最近的经济脆弱性转变为衰退需要更多的收紧。对我来说,这实际上是不祥的,因为它增加了硬着陆的可能性,而不是减少它。

收益曲线预测美联储的行动,而不是经济

我的同事埃迪·范德瓦尔特(Eddie van der Walt)本周早些时候联系了我们一群人,询问我们对最近一篇高盛(Goldman Sachs)的文章的看法,该文章否认了收益曲线的预测能力。

而高盛首席经济学家扬·哈齐乌斯(Jan Hatzius)所声称的对于思考商业周期如何运作非常重要。这是因为老话说商业周期不会因为年龄而终结,而是被过于激进的美联储扼杀,因为担心经济过热而给予过多的加息药物。因此,人们认为,如果美联储能够实现“软着陆”,商业周期就可以继续下去,一切都会很顺利,不仅对工人和企业有利,对风险资产也是如此。

而高盛首席经济学家扬·哈齐乌斯(Jan Hatzius)所声称的对于思考商业周期如何运作非常重要。这是因为老话说商业周期不会因为年龄而终结,而是被过于激进的美联储扼杀,因为担心经济过热而给予过多的加息药物。因此,人们认为,如果美联储能够实现“软着陆”,商业周期就可以继续下去,一切都会很顺利,不仅对工人和企业有利,对风险资产也是如此。

以下是高盛的逻辑解析:

我们不认同人们对收益曲线倒挂的普遍担忧。从概念上讲,倒挂的曲线意味着利率市场正在定价未来的降息幅度足以抵消期限溢价(这解释了通常的上坡)。在过去,这种情况通常只会发生在衰退变得明显可见时——因此曲线作为衰退预测指标的强大记录。但当前周期有三个不同之处。首先,期限溢价远低于其长期平均水平,因此需要更少的预期降息来倒挂曲线。其次,有一个合理的路径可以通过通胀下降实现美联储的进一步宽松——事实上,我们和美联储的非衰退预测都预计未来2-3年将有超过200个基点的逐步降息。第三,如果预测者现在过于悲观,那么利率市场投资者——因此收益曲线定价中蕴含的预期——可能也过于悲观。因此,认为倒挂曲线证实了衰退的共识预测是循环论证,至少可以这么说。

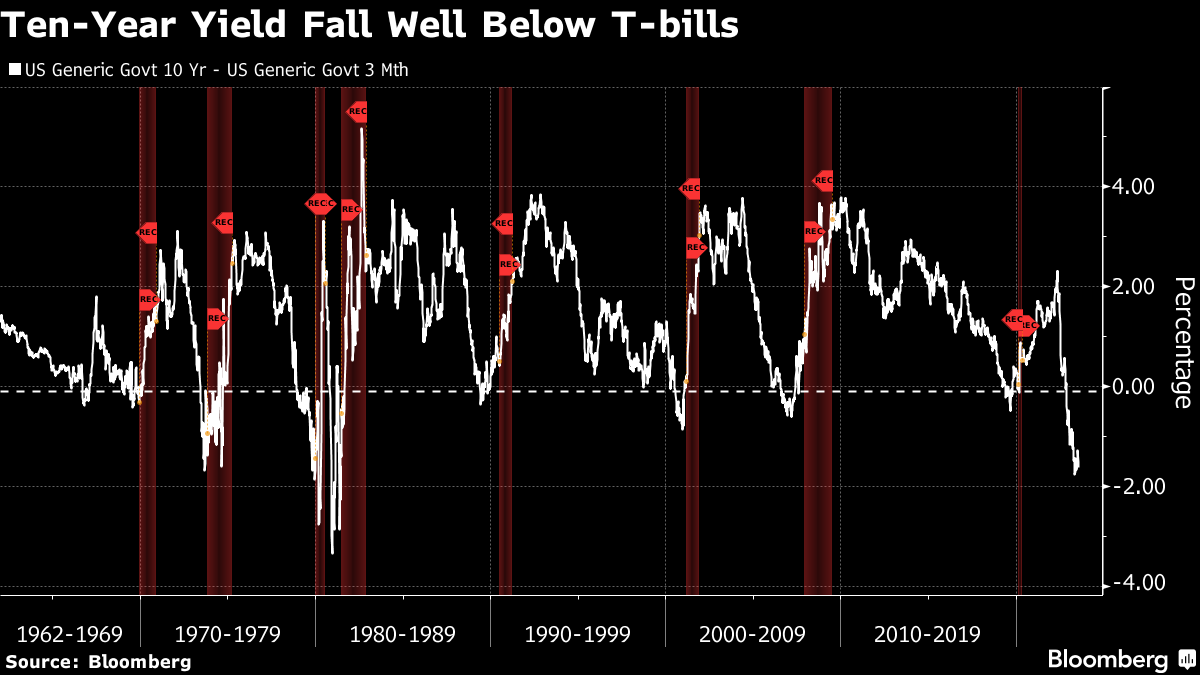

首先要注意的是,高盛告诉我们,收益率曲线并不是在预测经济结果。它在预测未来的联邦基金利率政策。把收益率曲线看作是经济脆弱性的标志,而不是衰退的预测器。哈齐斯表示,投资者通常会因为持有资产一段时间而获得更多补偿,产生所谓的“期限溢价”。因此,当长期收益率低于短期收益率时,这意味着市场预测会有很多次降息,这些降息将超过期限溢价,从而形成收益率曲线的正常向上倾斜。只有在衰退来临时,你才能获得足够的降息来抵消期限溢价。

这一切都说得通。当我看着联邦基金期货市场时,实际上是在预测未来的降息和升息,它显示到2025年1月将有大约1.5个百分点的降息。那是很多的降息 — 只有在出现衰退时才会有这么多。

第一个问题:市场被定价为完美

但要注意哈齐斯提出的第二点。他说“期限溢价远低于其长期平均水平”,这另一种说法是人们并没有因购买长期资产而得到通货膨胀和资产价值风险的补偿。就在今年早些时候通货膨胀率较高时,我们看到了发生了什么,一大批地区银行因为联邦催升了整个收益率曲线的利率而失败。他们的资产价值下降得如此之多,以至于价值低于负债,使这些银行被迫进行按市场价值计算的资产估值后资不抵债。资助这些银行的存款人纷纷提取资金,银行迅速破产。

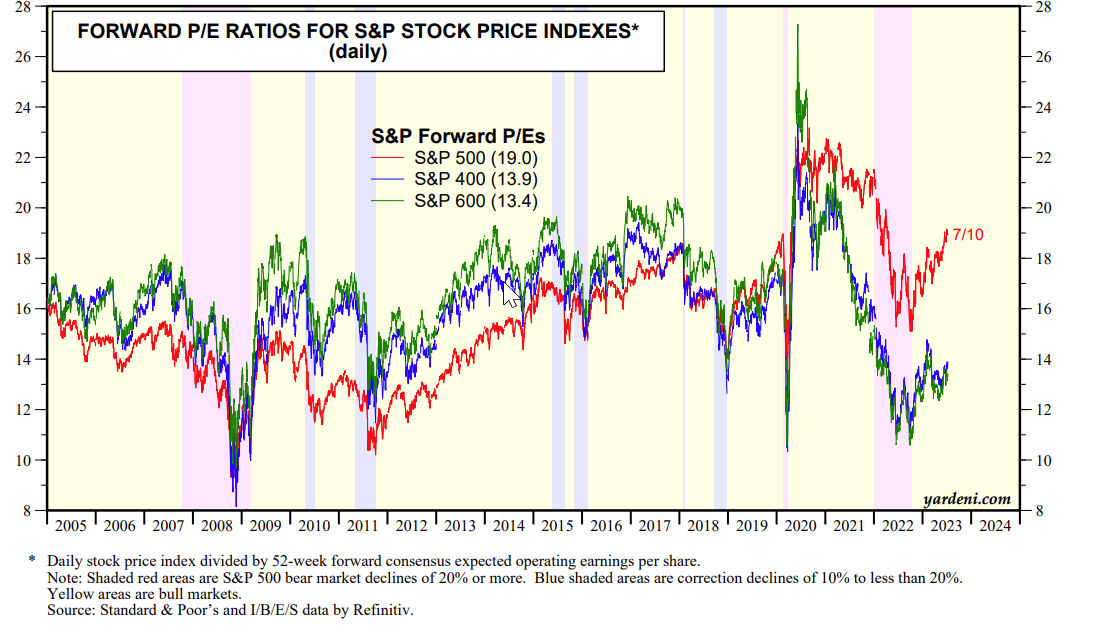

即使在今年春季发生了一场小规模的银行危机之后,债券投资者并没有因为承担“久期”而得到补偿。具有最长久期的长期债券与其较短久期的同类产品相比,其期限溢价非常低。因此,不仅股票价格高,前瞻市盈率约为19倍,而过去20年的平均值约为16倍。以下是Yardeni Research提供的图表,显示了溢价估值。

从低期限溢价来看,债券价格也被高估了。事实上,人们可以认为高昂的债券定价有助于推高股票价格。

从低期限溢价来看,债券价格也被高估了。事实上,人们可以认为高昂的债券定价有助于推高股票价格。

此外,如果你看看持有国债所获得的实际回报,尽管利率较高,它们看起来仍然昂贵。上周,我根据通胀调整后的回报计算为彭博终端撰写了一篇文章。我发现,如今的回报需要上涨3个百分点才能达到过去60年的平均水平。

让我们使用个人消费支出价格指数,这是美联储首选的通胀衡量标准。根据这个标准,从1960年到2023年,10年期国债在通胀后的平均回报率为2.52%。在五月份,我们拥有PCE数据的最后日期,回报率为-0.28%。

使用实现回报进行同样的计算,你会得到类似的结果。如果你在2013年5月购买了一张10年期国债,在通胀后,当债券在10年后到期时,你将获得负回报。但是,从1959年到2013年的数据来看,实现的实际回报率平均为3%。

对于任何关注下行风险的人来说,这对于像最近这样的牛市来说是一个令人担忧的起点。

按数字来看

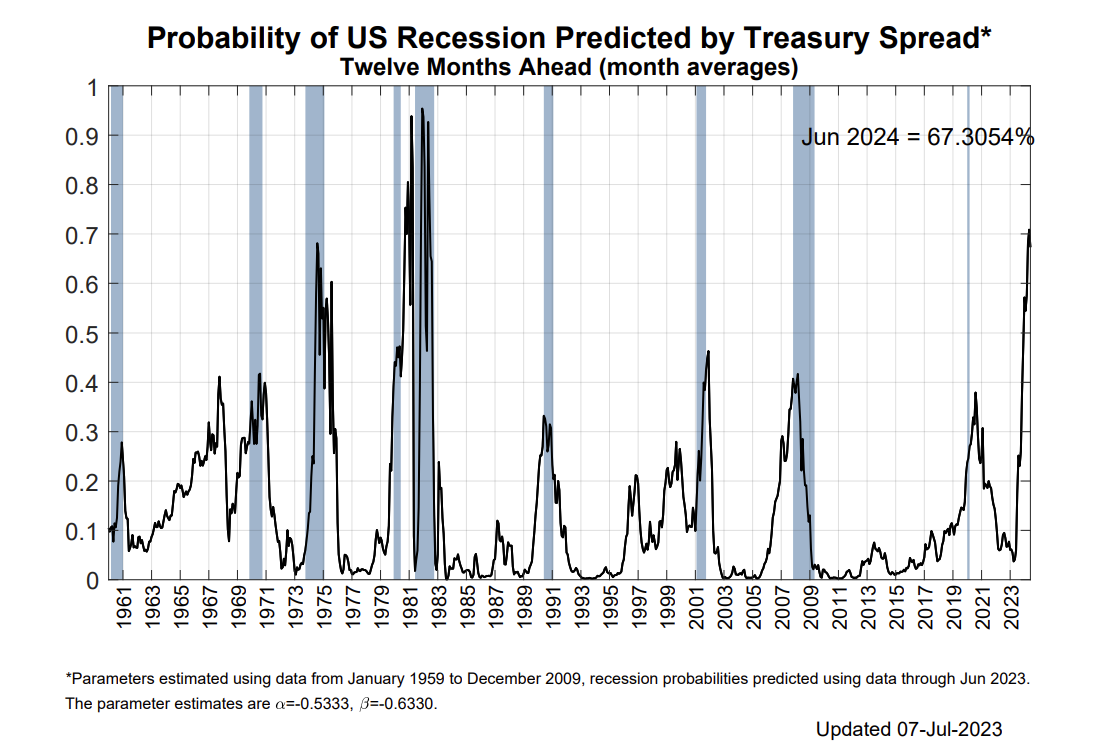

- 67% - 根据纽约联储的数据,未来12个月内美国经济衰退的概率

我最大的问题是经济的高压力性质

哈齐斯的第三点是我真正担心的。他说,定价到收益曲线中的预期可能过于悲观。他认为未来12个月内美国经济衰退的可能性仅为20%。相比之下,根据纽约联储基于3个月和10年期国债利差的收益曲线模型,最新数据显示经济衰退的概率为67%。

那么,如果哈齐斯是对的,收益曲线是错的呢?对我来说,这意味着未来会有更多的加息。原因如下。

那么,如果哈齐斯是对的,收益曲线是错的呢?对我来说,这意味着未来会有更多的加息。原因如下。

现在,尽管通胀率为3%,但去除食品和能源后,通胀率跃升至4.8%。尽管如此,这两个水平仍高于美联储的2%通胀目标。这意味着除非失业率飙升,否则美联储可能会保持较高的利率。他们甚至可能被迫再次提高利率。

目前,失业率为3.6%。这比今年早些时候高,但在美国历史上是最低之一。因此,随着通胀仍然居高不下,美联储将在未来一段时间内继续保持紧缩政策。

我甚至会认为,如果没有导致失业率激增的衰退,美联储就有空间将利率提高。如果实际利率平均为3%,我们需要美联储首选的通胀衡量指标,即个人消费支出成本上涨,从今天的3.8%下降到约2.5%,以产生一个既不过热也不过冷的“金发女孩”结果,这将使美联储保持克制。

但目前情况是,我们处于一个高压经济环境,劳动力市场紧张,通胀率居高不下。需求再受到更多上行压力可能会导致通胀,使美联储再次介入。实质上,现在实现软着陆的风险 —— 并且很可能会产生 —— 是未来出现硬着陆。

坚持我的衰退预测

我认为,我们将经历一次轻微的衰退 —— 这将减轻股价估值的压力并减少经济中的需求压力 —— 这可能在较长期内更有利。我继续认为这种结果是可能的,衰退可能会在今年下半年发生。

至于债券市场的预测能力,我仍然认为倒挂的收益曲线是一个有用的指南,用于衡量经济的脆弱性。非裔美国人、西班牙裔和没有高中学历的失业率已经开始上升。此外,临时就业的下降是另一个预示更多放缓即将到来的警示信号。如果今年经济陷入衰退,去年倒挂的收益曲线将正确地预示这一结果。

如果经济能够坚持几个月,股市可能会在发生任何这些情况之前创下新高,因为去年的暴跌已经反弹。但与对过度悲观的债券市场感到担忧的哈齐乌斯不同,我担心新高可能是一个过度乐观市场的标志,再次证明债券多头在经济疲软后预测降息的准确性。

收益衰退结束了吗?

顺便说一句,我要再次指出这个收益季节很重要,因为它代表了一个潜在的低谷,这将证明像詹·哈齐乌斯这样的牛市观点是正确的。如果前瞻性指引表明这是收益衰退的底部,那么标普500指数将创下新高。银行在其中将起到关键作用。所以,这里有几个关于美国最大银行的问题。美国大型银行在2023年下半年会表现如何?你最想为哪家银行的CEO工作?你担心金融行业的失业问题吗?在最新的MLIV Pulse调查中分享你的观点。

本周引用

“与其被倒挂曲线所困,[摩根大通CEO]杰米·戴蒙和其他银行家们正在受益于较高的利率。摩根大通的净利差从去年的1.8%上升到本季度的2.6%。”

叶协和卡特·约翰逊彭博利率记者

我关注的事项

- 银行是我关注的首要事项。 美国银行依靠华尔街,而不是主街获得收益。

- 与此同时,投资银行 摩根士丹利看到了令人失望的交易和交易。

- 就地区而言, PNC削减了指引。对于即将到来的地区银行危机并不是一个好兆头。

- 与地区银行类似,施瓦布也出现了存款外流, 虽然说了一切正确的话。

- 与银行主题一致,越来越多的美国人 被拒绝贷款,这是信贷收紧的迹象。

- 还要注意,又一位大型房地产投资者 违约了商业房地产。

- 与此同时,在住宅物业领域, 房地产开发商对未来感到乐观。

- 这位特斯拉投资者赚取了 几乎150倍的利润,他的公司在这个决定上投资了数十亿美元。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的新闻简报中获得专家分析。