高盛打破自己的规则,标记出比竞争对手更糟糕的结果 - 彭博社

Sridhar Natarajan

高盛集团很少如此努力地不给人留下深刻印象。

这家华尔街巨头已经采纳了一项新的策略,以避免在盈利日连续第三个季度让投资者失望。与其长期以来的惯例背道而驰,高盛的高管们一直在积极淡化下周披露的业绩预期。

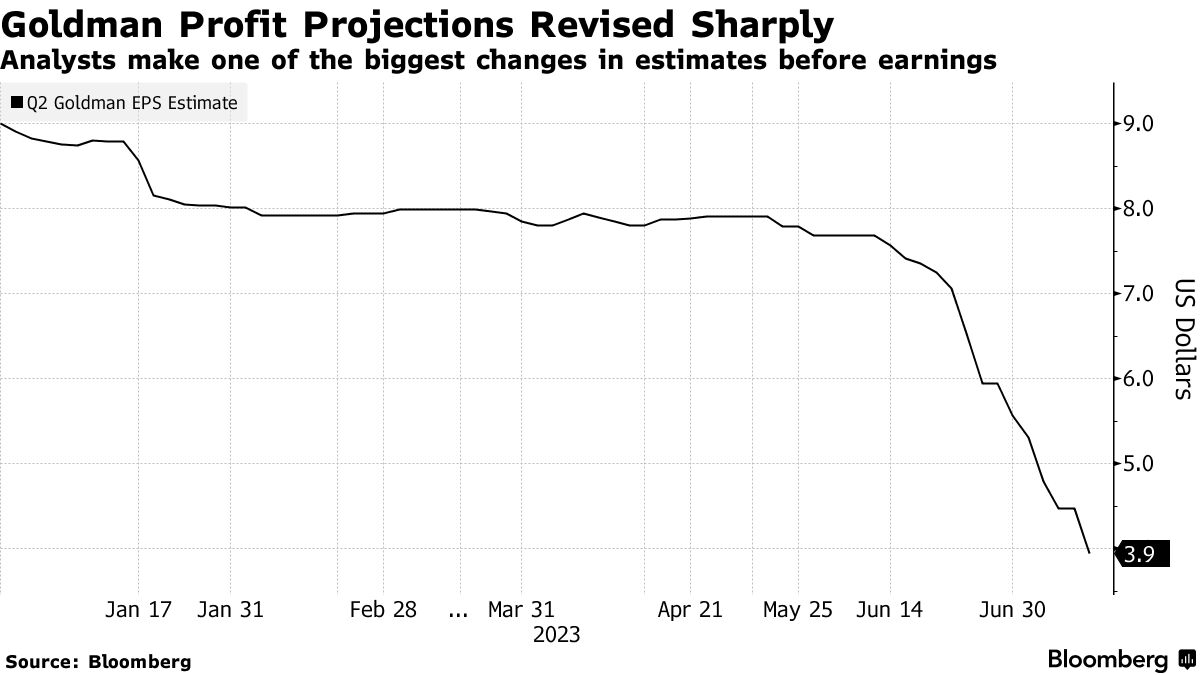

大卫·所罗门摄影师:Takaaki Iwabu/Bloomberg结果是:自6月中旬以来,分析师们已经将季度利润的预估几乎削减了一半 —— 这是高盛首席执行官大卫·所罗门上任以来在财报前最大的修正。这意味着在同行中利润下降幅度最大之一,回报率可能会跌破5%。

大卫·所罗门摄影师:Takaaki Iwabu/Bloomberg结果是:自6月中旬以来,分析师们已经将季度利润的预估几乎削减了一半 —— 这是高盛首席执行官大卫·所罗门上任以来在财报前最大的修正。这意味着在同行中利润下降幅度最大之一,回报率可能会跌破5%。

“这很可能是大卫·所罗门担任CEO以来最糟糕的一个季度,”富国银行分析师迈克·梅奥在接受采访时说。“本季度可能有半打项目属于疲软、糟糕或丑陋类别。”

在过去的六周里,高盛已经预示交易收入放缓25%,强调其房地产账面价值的实质性减记,并表示将因出售Greensky贷款平台而进行大额减记 —— 这是其在消费银行业务上失败尝试的遗留物。梅奥表示,这几乎是一个没有正式宣布的财报预告。

这些信息的丰富可能会在高盛于7月19日公布业绩时减轻股价的压力。该银行在1月的盈利日股价下跌了6%,并且在4月再次表现不佳 —— 这对于一家试图证明战略失误已经过去的公司来说是尴尬的时刻。

这些信息的丰富可能会在高盛于7月19日公布业绩时减轻股价的压力。该银行在1月的盈利日股价下跌了6%,并且在4月再次表现不佳 —— 这对于一家试图证明战略失误已经过去的公司来说是尴尬的时刻。

这是“很长一段时间以来首次提供一些具体的季度内指导”,巴克莱银行分析师杰森·戈德堡说。他说,虽然许多银行都这样做,但高盛通常不这样做。“为潜在问题做市场准备确实可以减少盈利日股票的波动。”

高盛的一位发言人拒绝置评。

分析师预计第二季度净收入为14亿美元,比去年同期下降了一半以上。这与他们预计的摩根士丹利下降19%以及美国银行和摩根大通的增长相比。高盛的每股收益平均估计仅为3.94美元,一些最近的预测甚至低于3美元。

这些数字意味着净资产收益率——一种盈利能力指标——可能会跌至5%以下,远低于高盛为自己设定的中等目标。这将强化该银行以波动业绩而闻名的声誉,该银行一直在努力通过扩展新业务线来消除这一印象。

芬克看到‘分裂’

高管们面临着向股东展示公司正处于一个转折点的压力,此前所罗门放弃了进军零售银行业务的扩张,这被证明成本太高,并承诺采取不同的策略。这也发生在一段内部争吵加剧的时期,一些高盛高管表示,这迫使他们花更多时间与已经注意到这些紧张局势的客户讨论这些紧张局势。

“很明显,组织内部存在分裂,”上周在一次电视采访中,黑石集团总裁拉里·芬克(Larry Fink)说道。他的公司是高盛的第二大股东。芬克表示支持所罗门(David Solomon),称他做得很好,在高盛的领导岗位上近半个十年提升了这家银行。

| 五年总股票回报率 |

|---|

| 摩根士丹利 |

| 杰富瑞 |

| 摩根大通 |

| 高盛 |

| 美国银行 |

| 富国银行 |

| 花旗集团 |

自所罗门接任以来,高盛提升了其账面价值,得益于疫情期间核心华尔街业务收入的激增。但该银行一直难以说服投资者其股票应该获得更高的倍数。一个备受关注的指标——市净率已经低于2018年的水平。

今年截至周二,该股票下跌了7%,自2021年底的峰值以来已经贬值了24%。

根据大西洋证券分析师约翰·希格蒂(John Heagerty)的说法,他们自己的失误“损害了银行的信誉”。在撤销零售银行业务后,高盛专注于其投资银行和资产管理业务。

“现在的策略是正确的,”希格蒂说。“他们应该在五年前就制定正确的策略。”

该公司的高管一直在谈论绿色发展的前景——资本市场的重新开放以及交易的相对强势应该是该股票的好兆头。他们将寻求突出来自资产管理的基于费用的收入的持续增长,并强调消费者的错误冒险已经成为过去。

投资者并未押注管理层的执行能力,这可能有助于高盛的股价。根据KBW公司的大卫·康拉德(David Konrad)的说法,这限制了下行风险,并在高管成功时提供更多上行空间。他对第二季度业绩的估计是最为悲观的之一 —— 仅为每股2美元。

“股价从未因为这种潜在的新战略而重新定价,”他说。“这是一个重要的过渡季度。”