查里夫·索基的Tellurian(TELL)天然气公司混合个人和公司财务-Bloomberg

Ruth Liao

一个天然气大亨对他的贷款人提起的诉讼首次揭示了他的个人财务与他创立并担任主席的公司是多么紧密地相互交织在一起。

在他的上一家公司,查里夫·索基帮助改变了美国成为世界上最大的液化天然气供应商之一。但他尚未在他目前的企业 Tellurian Inc. 复制这一成功。该公司计划在路易斯安那州建造一个价值 280 亿美元的液化天然气出口码头似乎已经停滞。最新的问题是:关于索基的私人贷款的争议。

索基正在起诉向他提供 1.38 亿美元个人信贷的贷款人,声称他们在要求他抵押的 2500 万股股票后引发了对 Tellurian 股票的抛售。他还表示,他们还合同出售他定制的帆船以及未经妥善程序的没收了他在科罗拉多州阿斯彭附近的庄园。该庄园计划在下个月拍卖。

尽管索基的贷款在四年前的一份代理声明中已经公开,但这起诉讼披露了Tellurian 及其主席与相同的债权人分享。它还揭示了,索基在 2020 年同意与贷款人重新协商他的贷款和 Tellurian 的贷款作为一揽子交易,这是公司公开表示直到提交诉状之前都不知道的安排。

苏基(Souki)与其债权人之间的冲突是该公司一系列困境之一,他的净资产在2017年达到了10亿美元,而该公司的股价在过去一年中下跌了超过60%。在全球竞相取代俄罗斯天然气之后,特鲁利安一直在努力为其路易斯安那综合体筹集资金,而竞争对手的工厂却在继续前进。其两大客户壳牌和维托尔去年终止了协议,而没有解释。

查里夫·苏基阿伦·M·斯普雷彻/彭博社能源行业中一个备受关注的重叠个人和公司财务的例子涉及已故的奥布里·麦克伦登(Aubrey McClendon),页岩钻井公司切萨皮克能源公司的创始人兼首席执行官。2008年的经济衰退导致麦克伦个人投资面临追加保证金要求时,切萨皮克的董事会通过给予他奖金和购买他的19世纪地图收藏来帮助他。

查里夫·苏基阿伦·M·斯普雷彻/彭博社能源行业中一个备受关注的重叠个人和公司财务的例子涉及已故的奥布里·麦克伦登(Aubrey McClendon),页岩钻井公司切萨皮克能源公司的创始人兼首席执行官。2008年的经济衰退导致麦克伦个人投资面临追加保证金要求时,切萨皮克的董事会通过给予他奖金和购买他的19世纪地图收藏来帮助他。

2012年,披露麦克伦将一些切萨皮克的油井股权作为个人贷款的抵押品,导致公司股价暴跌。该公司最终在2020年申请破产保护,并于次年破产重组。

特鲁利安与苏基有共同的贷款人,这种个人和专业利益的混合“可能不明智”,特拉华大学韦恩伯格公司治理中心的创始主任查尔斯·埃尔森说。

特鲁里安(Tellurian)和索基(Souki)未回应电话和电子邮件请求发表评论。在诉讼中被指控的被告包括特殊目的贷款方Nineteen77 Capital Solutions A LP和Bermudez Mutuari Ltd.、投资顾问UBS O’Connor LLC和行政代理Wilmington Trust National Association也未作出回应。

但贷款方的律师在法庭文件中写道:“索基没有将精力集中在偿还债务上,而是提起这起毫无根据的诉讼,试图挫败被告的合同权利。”

索基在提交给纽约州最高法院的宣誓书中表示,2019年,当他的贷款方向特鲁里安提供6000万美元信贷时,并未告知公司他两年前已经开始向他提供个人贷款。当时担任非执行主席的索基表示,除了“进行介绍”之外,并未参与有关公司债务的谈判,但没有解释为什么他没有自己披露他的私人贷款。2019年的特鲁里安代理声明显示公司知晓索基的贷款,尽管并未说明公司是否知道贷款方的身份。

第二年,索基被迫出售股票,实际上是一次追加保证金的要求。根据索基的宣誓书,2020年,当疫情导致天然气价格暴跌时,特鲁里安濒临破产。贷款方通过投资顾问UBS O’Connor接触索基,敦促他在公司中扮演更积极的角色,帮助公司重新走上正轨,以便偿还公司贷款,根据诉讼。索基在宣誓书中表示,只要他帮助特鲁里安恢复,贷款方将对他的个人贷款偿还灵活处理,UBS O’Connor明确表示。

但是在2021年偿还了贷款后,索基表示债权人开始向他施压,要求他全额偿还个人债务。根据投诉,他们干扰了他出售他的800英亩(324公顷)的阿斯彭牧场的尝试 — — 这个牧场设有一座会所、一座健身房和几栋住宅 — — 以满足债务,并合同出售他珍贵的帆船,这是劳力士赞助的比赛中的一名竞争对手。

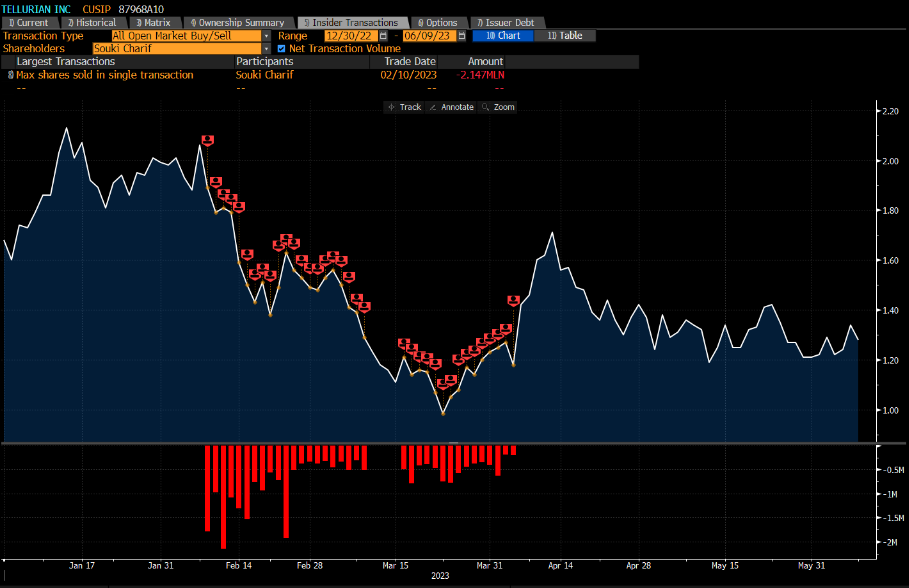

索基最终表示,债权人在今年早些时候“鲁莽”地以“白菜价”出售了他的Tellurian股票。他正在寻求未明确的赔偿,并要求法院阻止债权人出售这座牧场,该牧场计划于7月26日拍卖。

债权人的律师在5月1日的法庭听证会上表示,在贷款协议下,债权人可以在索基在2020年违约后“全权全面地”随时对抵押品进行赎回,并且对他的口头承诺不会改变这些协议。律师表示,当债权人决定出售时,Tellurian的股价已经处于“急剧”下跌状态。

埃尔森表示,当一名公司高管从向其公司也提供信贷的债权人那里获得私人贷款时,可能会出现有关竞争利益的担忧。Tellurian在5月的季度报告中将索基的贷款协议标记为风险因素,称他未告知公司官员他已与债权人达成协议以“全面”解决自己的债务,这可能构成潜在问题。“这种情况可能在索基先生的利益和公司的利益之间造成利益冲突,”Tellurian在报告中写道。

埃及出生的Souki在进入天然气业务之前是一名餐馆老板和投资银行家,之前曾面临过有关公司治理的担忧。近20年前创立了Cheniere Energy Inc.并将其从液化天然气进口商改造为美国页岩气的第一大出口商后,他在2015年被亿万富翁投资者卡尔·伊坎推翻。伊坎指责Souki过度支出,并表示他的激进扩张计划将使公司陷入危险。Souki后来表示,在被免去CEO职务后,他参加了三次董事会会议,但在明显Cheniere没有继续他设想的液化天然气出口增长计划后离开了。

Souki在2017年曾登上彭博亿万富翁指数,当时他的Tellurian股份价值约6.5亿美元。加上Cheniere股票销售、现金和薪水奖金,以及他保留的Cheniere股票,使他的净资产达到10亿美元。但自那时以来,他的财富很可能大幅缩水,他现在的Tellurian股份价值约为200万美元。

Tellurian拟议的Driftwood液化天然气出口码头位置数据由彭博编制诉讼中的揭示对Tellurian来说“绝对不是好消息”,Wideangle LNG咨询公司创始人Jean-Christian Heintz表示。但根据Heintz和其他观察者的说法,更大的问题在于,该公司的商业模式未能吸引投资者投资其计划中已经努力推动了七年的Driftwood液化天然气码头。

Tellurian拟议的Driftwood液化天然气出口码头位置数据由彭博编制诉讼中的揭示对Tellurian来说“绝对不是好消息”,Wideangle LNG咨询公司创始人Jean-Christian Heintz表示。但根据Heintz和其他观察者的说法,更大的问题在于,该公司的商业模式未能吸引投资者投资其计划中已经努力推动了七年的Driftwood液化天然气码头。

大多数美国液化天然气项目开发商首先与希望从拟议的出口工厂购买燃料的公司签订协议,然后寻求由这些协议支持的债务和股权融资。然而,Tellurian 正在寻找合作伙伴,投资 Driftwood 高达 55% 的股权 —— 远远超过其他美国开发商寻求的比例。

Tellurian 一直在寻找投资者,试图敲定 Driftwood 所需的剩余资金。它还赞助行业活动,其高管经常在能源会议上发言。Souki 在 2020 年开始争取零售投资者,帮助 Tellurian 在 Twitter 和其他社交媒体网站上获得了一批追随者。但到目前为止,这些努力还不足以支撑公司的股价。

Tellurian 的股价周三交易在 1.33 美元,比五年前的近 9 美元下跌。同期也在开发美国液化天然气出口码头的 NextDecade Corp.,刚刚获得了法国道达尔能源公司的支持,在此期间上涨了 37%,而 Cheniere 的股价翻了一番多。

贷款人抛售 Souki 的股票

资料来源:彭博社编制的数据Fort Washington 投资顾问公司于二月中旬退出了对 Tellurian 的持仓,原因是担心风险和治理问题,据高级投资组合经理 David McColl 表示。一些董事会成员的离职、资产负债表过度拉伸和终止合同都是增加 Tellurian 风险的因素,McColl 表示。Fort Washington 持有的 Tellurian 流通股不到 1%。

资料来源:彭博社编制的数据Fort Washington 投资顾问公司于二月中旬退出了对 Tellurian 的持仓,原因是担心风险和治理问题,据高级投资组合经理 David McColl 表示。一些董事会成员的离职、资产负债表过度拉伸和终止合同都是增加 Tellurian 风险的因素,McColl 表示。Fort Washington 持有的 Tellurian 流通股不到 1%。

但是,LNG咨询公司Poten & Partners的高级顾问戈登·谢勒(Gordon Shearer)表示,现在认为Tellurian已经完蛋还为时过早。其他LNG项目开发商也面临类似的资金挑战,Poten对Souki和Tellurian的联合创始人马丁·休斯顿(Martin Houston)表示“非常钦佩”。

“我们不会低估他们完成项目的能力,”谢勒说。Souki在四月份表示,公司正在洽谈为Driftwood第一阶段的最后15亿美元或20亿美元的资金,该阶段将包括两座估计耗资约140亿美元的工厂。在6月20日的YouTube视频中,他表示公司预计将很快筹集到股权,因为Driftwood是美国仅存的几个可供投资的LNG项目之一。

如果Tellurian无法吸引到额外的融资,在开始建设Driftwood时很可能会耗尽手头的1.5亿美元现金。这可能会让Souki再次寻求自我重塑。

对于Tellurian和Driftwood,“在他们的竞争对手变得更强大的时候,围绕该项目的噪音已经加剧,”Webber研究与咨询的管理合伙人迈克尔·韦伯(Michael Webber)说。“我们继续认为他们的道路非常具有挑战性,而且只会变得更加困难。”