土耳其市场在埃尔多安转向炒作的带动下出现反弹,引发怀疑 - 彭博社

Sujata Rao-Coverley, Taylan Bilgic

前华尔街银行家被任命管理土耳其财政引发了土耳其市场的狂热,但国际投资者尚未产生共鸣,他们想要看到潜在政策180度转变的炒作是否真实,然后再决定是否投资。

总统雷杰普·塔伊普·埃尔多安在5月28日连任后,股票和美元债券上涨,因为有传言称他将任命前美林证券策略师梅赫梅特·希姆舍克为财政部长。这一涨势在本周加速,因为埃尔多安在周五任命另一位前华尔街银行家哈菲兹·盖耶·埃尔坎担任央行行长。

这些任命引发了投资者的猜测,认为埃尔多安最终正在放弃那些被指责为摧毁曾经蓬勃发展的新兴经济的非正统经济政策,导致了高涨的通货膨胀和外国投资者的外流。然而,到目前为止,市场的变动主要是由本地投资者推动的,海外基金实际上利用股市的上涨在6月2日当周卖出了5200万美元的股票。根据央行数据,他们仅增加了1500万美元的本地债券。

哈菲兹·盖耶·埃尔坎来源:Businesswire投资者过去曾受伤。许多人将埃尔多安任命希姆舍克和埃尔坎比作以前的事件,当时他似乎向市场发出了和解的信号,就像在2020年一样。那次停火在四个月后结束,中央银行行长纳吉·阿格巴尔被解职,他曾大幅收紧货币政策。阿格巴尔离职后,埃尔多安加倍推行了削减利率等政策,尽管通货膨胀率达到两位数。

哈菲兹·盖耶·埃尔坎来源:Businesswire投资者过去曾受伤。许多人将埃尔多安任命希姆舍克和埃尔坎比作以前的事件,当时他似乎向市场发出了和解的信号,就像在2020年一样。那次停火在四个月后结束,中央银行行长纳吉·阿格巴尔被解职,他曾大幅收紧货币政策。阿格巴尔离职后,埃尔多安加倍推行了削减利率等政策,尽管通货膨胀率达到两位数。

“我们以前看过这部电影,”Ninety One的投资组合经理Thys Louw说。“关键在于实际行动,问题是,他们将有多少回旋余地?”

Louw对土耳其债务持中性权重,并计划保持这种状态,直到出现明显的变化为止。最重要的是,这取决于埃尔多安是否允许自己 —— 一个自封的高借贷成本敌人 —— 允许央行收紧政策。尽管通胀率高达40%,国内贷款年增长率超过50%,但土耳其利率仍然保持在8.5%,比峰值下降了超过10个百分点。

Louw认为埃尔坎的任命是一个更乐观的理由,但他补充说“评判结果仍然未定,尤其是当船只离岩石如此之近时。”

阿格巴尔退出激起里拉动荡,土耳其市场下滑

### 加息考验

### 加息考验

外国投资的回归对于土耳其至关重要,去年土耳其贸易逆差达480亿美元,占国内生产总值的5.4%。巴克莱银行预测,今年这一差距将进一步扩大。

在选举前,外国对土耳其资产的持有量降至新低。根据土耳其经济政策研究基金会的数据,去年的直接投资,不包括房地产流入,仅相当于2007年峰值的不到40%。

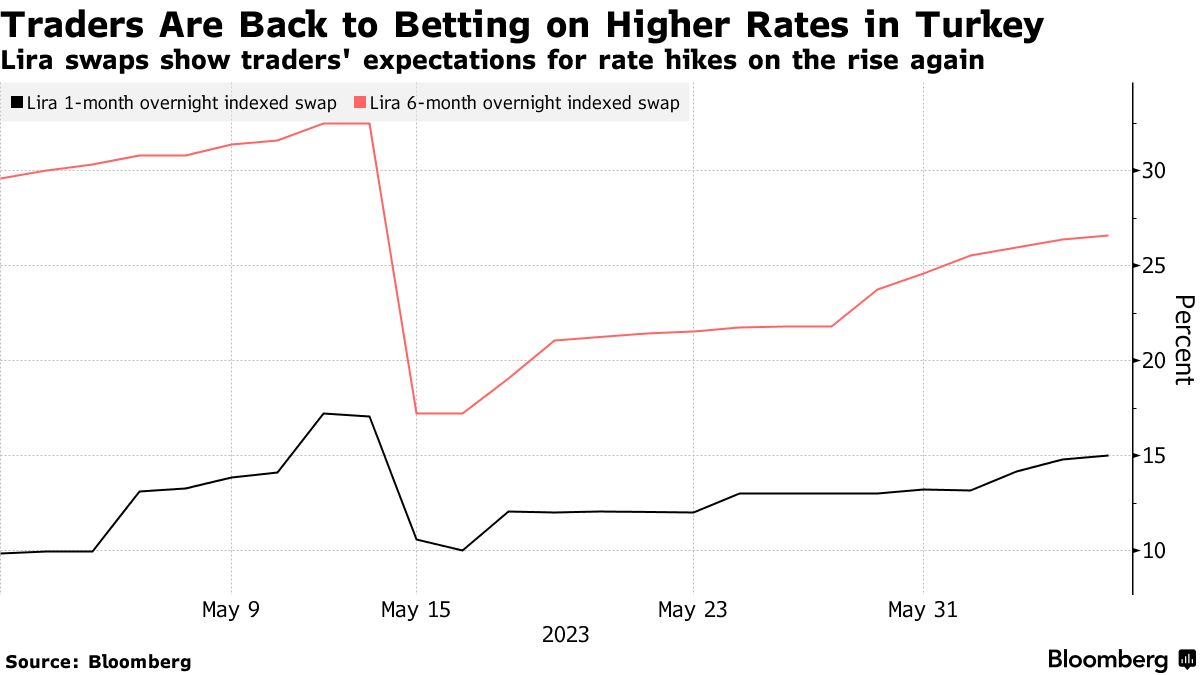

梅赫梅特·西姆舍克摄影师:阿德姆·阿尔坦/法新社/盖蒂图片社第一次考验将是中央银行6月22日的会议,摩根大通和巴克莱预计将加息16.5个百分点。如果采取这样的规模举措,这将是土耳其中央银行自至少2010年以来的最大举措之一。美国银行的策略师们周四写道,他们准备做多土耳其里拉——条件是基准利率达到40%。

梅赫梅特·西姆舍克摄影师:阿德姆·阿尔坦/法新社/盖蒂图片社第一次考验将是中央银行6月22日的会议,摩根大通和巴克莱预计将加息16.5个百分点。如果采取这样的规模举措,这将是土耳其中央银行自至少2010年以来的最大举措之一。美国银行的策略师们周四写道,他们准备做多土耳其里拉——条件是基准利率达到40%。

“市场可能会试探一下,这意味着要么加快前置政策加息,要么加快贬值,” SEB AB首席新兴市场策略师埃里克·迈尔松说。

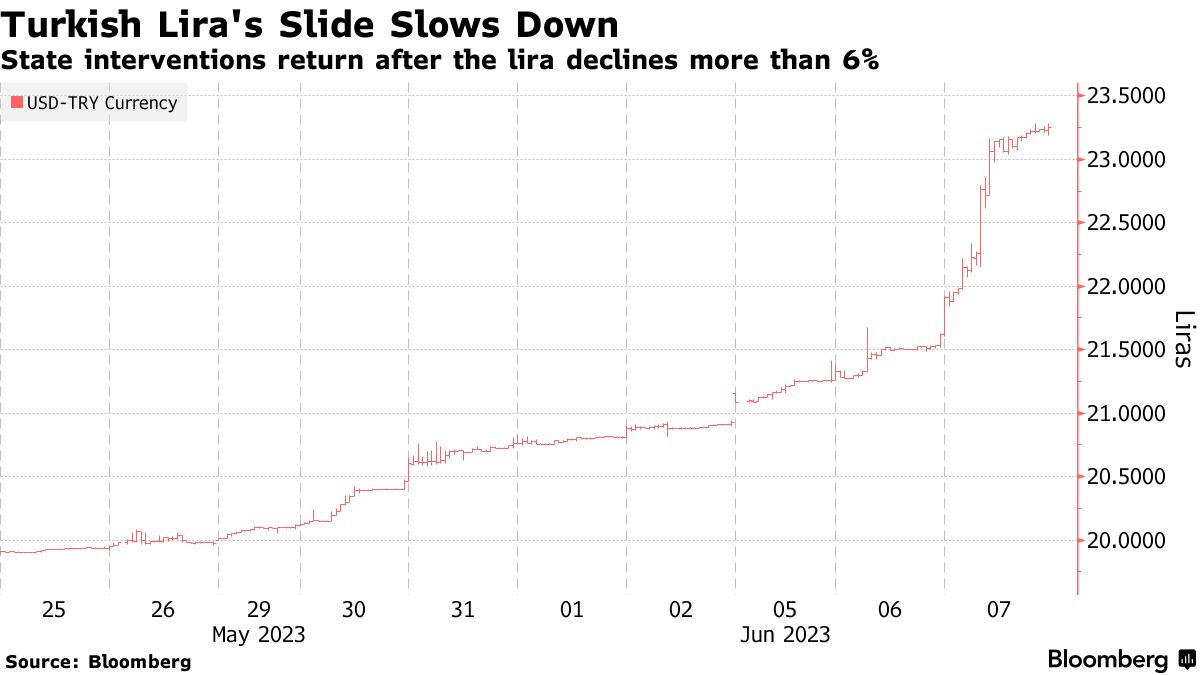

至少在货币方面,一次180度大转弯似乎是显而易见的,中央银行正在减少埃尔多安竞选期间为汇率稳定而进行的“后门干预”,但这种干预耗尽了中央银行的储备金。

这导致里拉创下历史新低,本周对美元贬值11%,尽管当局仍在干预以减缓其下跌速度。

### 政治上难以接受

### 政治上难以接受

西姆舍克承诺一个“可信的计划”来重建9000亿美元的经济,以“透明度、一致性、问责制和可预测性”作为他的指导原则。

许多人认为埃尔多安这次别无选择,只能将财政控制权交给西姆舍克和埃尔坎,尽管他可能觉得这样做很不愉快。根据美国银行的数据,他的外汇干预让中央银行的可用储备仅剩110亿美元,比被认为足够的水平低620亿美元。

然而,个别部长很少能在长期内产生影响,因为需要进行的调整规模很少能在政治上被埃尔多安所容忍,据资产管理公司Union Bancaire Privee UBP SA的货币策略负责人彼得·金塞拉称。

在明年三月的市政选举之前,一些痛苦的变革将需要出台。通胀性的选举前承诺,如工资和养老金的增加,也将在未来几个月生效,这将使西姆舍克的工作变得更加困难,AXA投资管理公司的伊琳娜·托帕-塞里表示。

“共识是埃尔多安必须采取正统的政策立场,因为他已经没有其他选择了,”金塞拉说。“一旦事情稳定下来,风险就是他会恢复他的旧行为——这在过去二十年的每一次情况中都是如此。”