美国科技巨头的牛市论点开始显示疲态迹象 - 彭博社

Michael Msika

推动美国科技股上涨的人工智能炒作在过去几周显示出疲态。

科技是本月标普500指数表现最差的行业集团,与全年领先的33%增幅形成鲜明对比。与此同时,2023年表现不佳的行业集团,如能源和金融,在6月份领涨。

投资者从科技和成长股转向价值股,即那些以低倍数的收益或销售额出售的股票。周三,来自MSCI Inc.的全球价值股指数对成长基准的表现创下自2022年5月以来的最大差距,而以科技为主的纳斯达克100指数录得自去年10月以来对标普500指数的最糟糕表现。

美国股市出现行业轮换的早期迹象

投资者在6月份避开科技股,青睐能源和材料股

来源:彭博社

注:截至6月8日的收益

这种新兴的轮换在一定程度上反映了投资者之间的一种共识,即央行远未结束其提高利率以控制通胀的行动,而且他们肯定不会很快开始降息。

较高的利率对高估值的成长型公司的股价影响最大,因为它们的定价是基于未来很多年的前景,债券收益率用于贴现未来可能多年后才能看到的收益的价值至今日美元。

“一些投资者一直在忙着说服自己认为降息即将到来,我们快要转向了,但如果央行说的是真的,我们还没有到那一步,”安盛投资管理公司的投资组合经理吉尔·吉布特在电话采访中表示。“这就是为什么一些投资者可能会感到失望,可能不得不调整他们的头寸。”

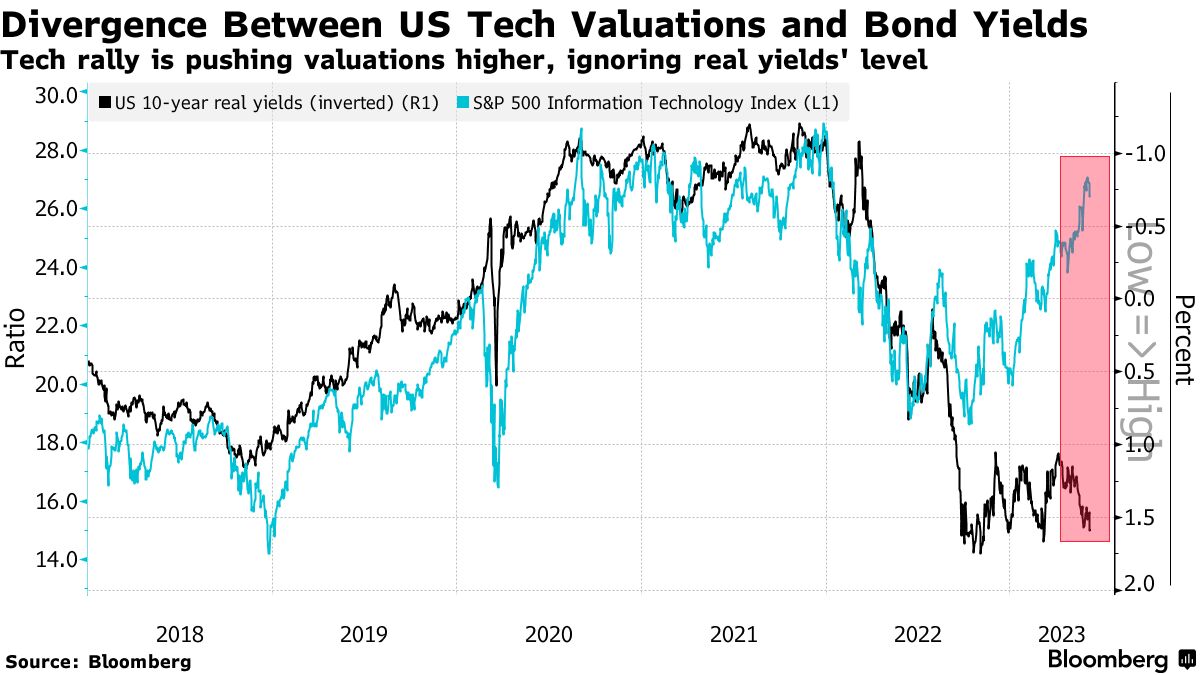

在年初以来的大规模科技股上涨之后,科技行业的估值飙升。 标普500信息技术部门的公司以27倍的预估收益定价,接近2021年的纪录高点。 尤其是当债券收益率上升时,投资者可能不希望以那个价格追逐该行业。

本周加拿大央行出人意料地加息,助长了资金从科技股流出,使一些投资者相信市场过快地定价了美联储加息周期的暂停。 现在他们担心顽固的高通胀和依然火爆的就业市场可能会导致美联储下周做出鹰派决定。

美银美林公司首席策略师Savita Subramanian领导的团队本周在一份备忘录中写道:“更高的实际利率将不成比例地伤害长期增长和科技股,这些股票仍然以高溢价交易价值股。”“科技股存在久期风险,我们认为实际利率可能会上升。”

美银美林公司首席策略师Savita Subramanian领导的团队本周在一份备忘录中写道:“更高的实际利率将不成比例地伤害长期增长和科技股,这些股票仍然以高溢价交易价值股。”“科技股存在久期风险,我们认为实际利率可能会上升。”

科技股上涨还凸显了标普500指数中极端的集中风险,投资者可能希望多样化投资。 该指数中排名前五的公司,全部与科技相关,占基准的24%,接近纪录高点,远高于科技泡沫高峰时的18%。

瑞银财富管理首席投资官Mark Haefele在一封电子邮件中表示:“美国股市的上涨看起来脆弱,既因为其狭窄性,又因为估值过高。” “股市的涨幅继续受到少数科技股的推动,”他建议将投资组合多样化到增长股之外。