为什么银行对气候信用风险还不太担心 - 彭博社

Alastair Marsh

摄影师:STR/AFP气候危机的影响今年在全世界都深刻感受到,从马德里到马尼拉。

摄影师:STR/AFP气候危机的影响今年在全世界都深刻感受到,从马德里到马尼拉。

但在渣打银行伦敦总部内部,对于该金融机构发放的某些贷款,也许还需要十年时间才能意识到地球变暖的现实。

这是银行认为,对于向高碳行业发放的贷款(这些行业是全球变暖的主要责任方)可能在未来十年内对银行产生财务影响的时间框架。迈克尔·纽比-弗雷泽,渣打银行碳会计和净零交付主管表示,气候风险,无论是由物理事件还是由向低碳经济过渡引起的风险,都不会在2030年至2035年之间影响银行的贷款。

这一分析基于银行对预期信贷损失的评估,考虑了国际能源署和绿色金融体系网络提出的1.5摄氏度气候情景的财务影响。

更大的损失可能会更早地显现,但纽比-弗雷泽表示,2030年可能是“拐点”。

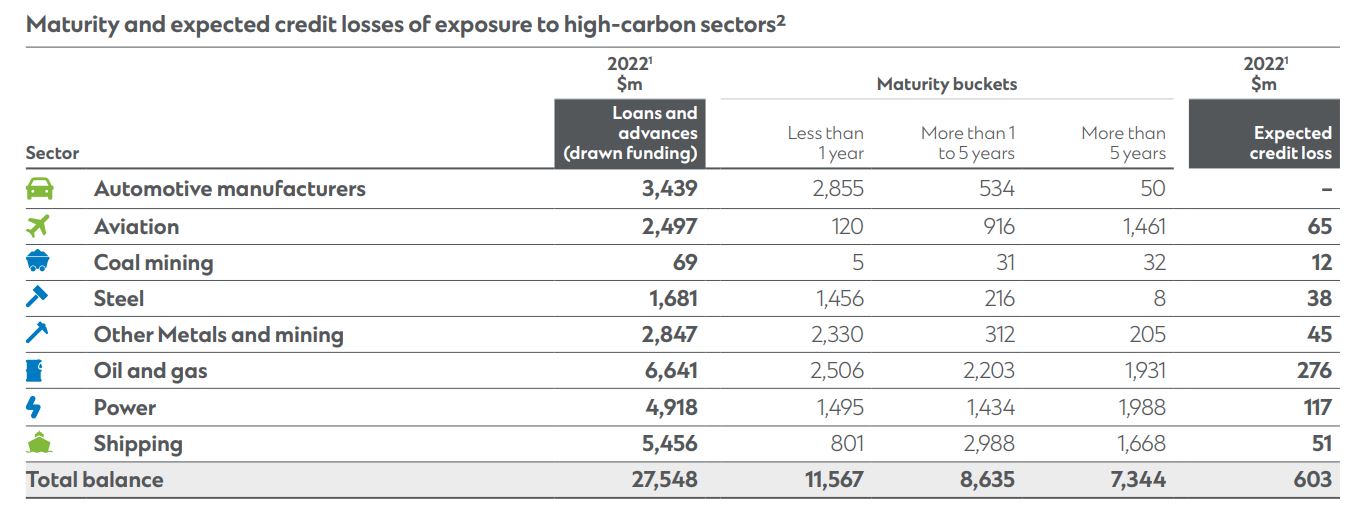

渣打银行表示,一些气候风险直到2030年至2035年才会对银行的资产负债表产生影响。图表:渣打银行在今年早些时候发布的2022年年度报告中,渣打银行披露了其贷款业务中来自高碳行业的预期信贷损失,正如上图所示,该图表包含在报告中。

渣打银行表示,一些气候风险直到2030年至2035年才会对银行的资产负债表产生影响。图表:渣打银行在今年早些时候发布的2022年年度报告中,渣打银行披露了其贷款业务中来自高碳行业的预期信贷损失,正如上图所示,该图表包含在报告中。

这一罕见的披露是启示性的。对于排放最高的八个行业,包括石油和天然气、煤炭开采、航运和航空业,该银行披露了去年前九个月可能达到的信贷损失总额为6.03亿美元。这一预测是基于信用价值指标,如违约概率。

该银行确实考虑了潜在的与气候相关的影响,但纽比-弗雷泽解释说,这些影响非常小,以至于银行决定不将这些信息纳入最终分析中。这是因为渣打银行的审计师确定了公司在2022年的重要性门槛为2.1亿美元,或者占银行股本的0.4%。任何低于这个数额的风险都被认为是不重要的。而在气候危机方面,它并未被列入考虑范围。

没错,你没看错:在2022年,伦敦气温首次超过40摄氏度,巴基斯坦三分之一的土地被洪水淹没,但对于银行来说,气候风险在财务上是无关紧要的。

据标准银行在其年度报告中写道,它认为气候变化是“当今世界面临的最大挑战之一”,“其影响将最严重地影响我们经营的市场,即亚洲、中东和非洲。” 它还重申承诺,到2050年消除融资排放,并履行承诺,到2030年将其向高碳行业的贷款脱碳。

但该银行分析的关键要点是,气候变化的全部影响尚未完全反映在其资产负债表上。或者,正如该银行在其报告中所说,尽管它认为气候变化在“质量上是重要的”,但在“数量上尚不重要”。

标准银行Plc的总部位于伦敦摄影师:西蒙·道森这种动态的一个关键原因是化石燃料行业目前是一座金矿。提高的能源价格导致高碳、高污染行业公司的收入增加,这意味着大多数公司在短期内没有偿还债务的问题。事实上,尽管去年八个碳密集型行业占标准银行贷款余额的14.4%,但它们仅占该银行信贷损失的大约11%。

标准银行Plc的总部位于伦敦摄影师:西蒙·道森这种动态的一个关键原因是化石燃料行业目前是一座金矿。提高的能源价格导致高碳、高污染行业公司的收入增加,这意味着大多数公司在短期内没有偿还债务的问题。事实上,尽管去年八个碳密集型行业占标准银行贷款余额的14.4%,但它们仅占该银行信贷损失的大约11%。

由于银行对这些行业的贷款中超过70%将在五年内到期,所以在气候风险开始削弱公司信用价值之前,这些资金可能已经偿还,纽比-弗雷泽说。

“我们认为这些行业面临的过渡风险主要在合同现金流之外,”他说。“NGO的两个关注重点显然是煤炭和石油,但从现金流的角度来看,这些行业的信用风险在短期内通常较低。”

Newby-Fraser承认,然而,当更多消费者远离化石燃料,更多法规限制其使用时,这可能会减少“它们的吸引力以及这些公司产生收入并支付我们的贷款的能力。”

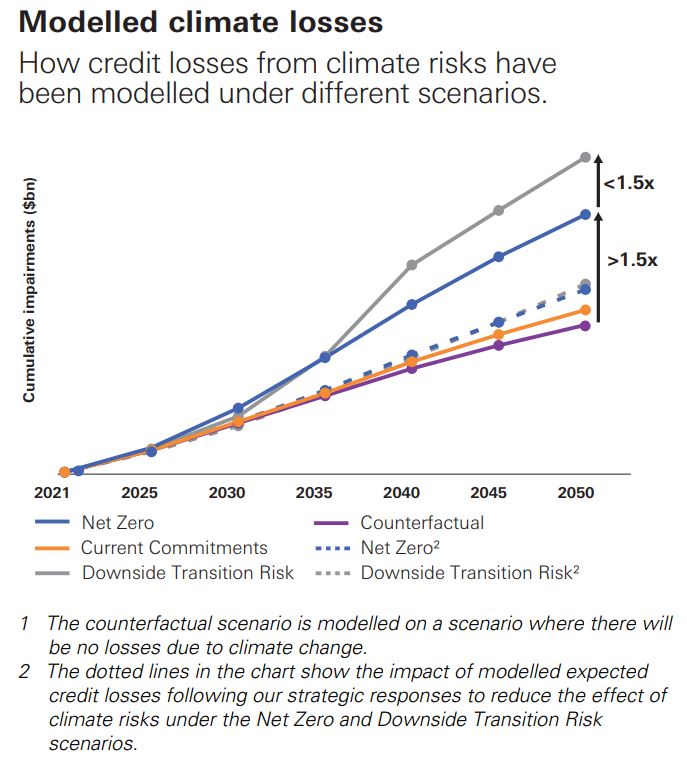

图表:汇丰银行在这里,时间至关重要。汇丰控股有限公司在今年早些时候发布的年度报告中审查了不同潜在气候路径可能如何影响其客户和投资组合的信贷损失。

图表:汇丰银行在这里,时间至关重要。汇丰控股有限公司在今年早些时候发布的年度报告中审查了不同潜在气候路径可能如何影响其客户和投资组合的信贷损失。

汇丰表示,实现零净排放“需要我们客户业务模式的根本性转变和重大投资”,这“将对盈利能力产生影响,导致更高的信用风险。”

汇丰表示,延迟过渡“将更加具有破坏性,因为创新水平较低,限制了有效减碳的能力,以及不断上升的碳价格挤压利润率。”