富国银行的迈克·梅奥表示银行估值已经反映了“最糟糕的情况”-彭博社

Carmen Reinicke

迈克·梅奥摄影师:Kholood Eid/Bloomberg在区域银行危机爆发后,富国银行的迈克·梅奥表示,银行股正在被投资者过度惩罚。

迈克·梅奥摄影师:Kholood Eid/Bloomberg在区域银行危机爆发后,富国银行的迈克·梅奥表示,银行股正在被投资者过度惩罚。

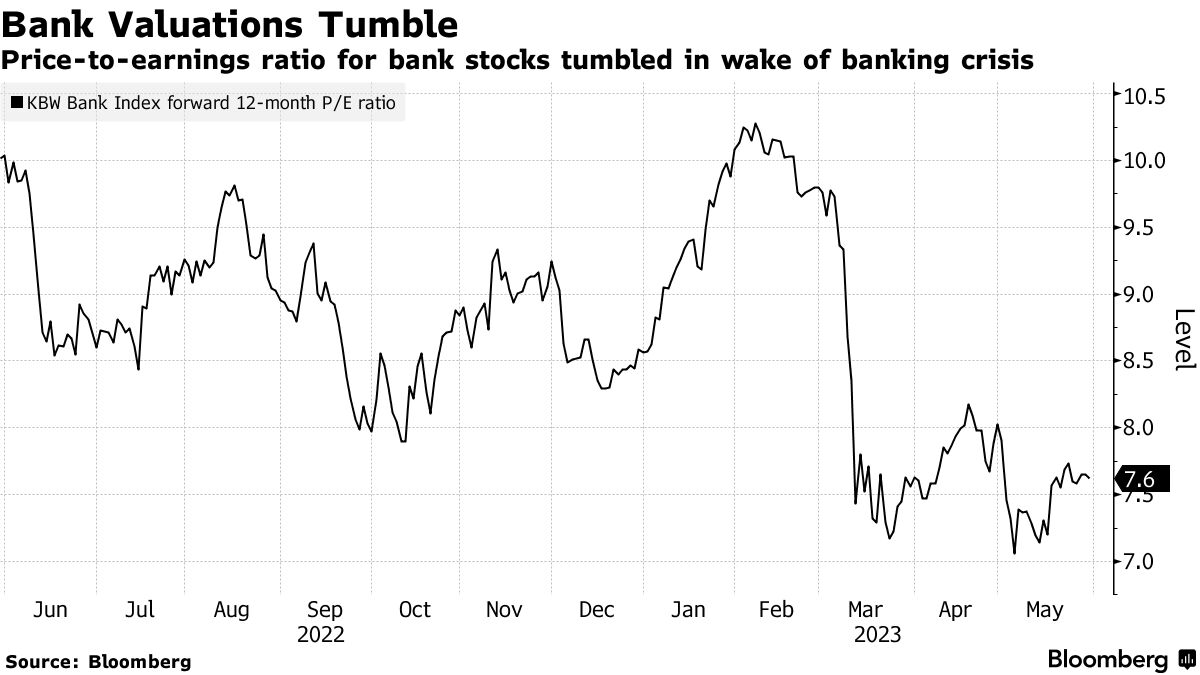

目前的假设考虑了“最糟糕的情况”,忽视了围绕该行业的不确定性中的机会,这位资深银行分析师在一份致客户的备忘录中写道。梅奥表示,尽管银行面临着日益加强的监管、降低的利率和潜在的经济衰退,但一些贷款人处于一个“有吸引力的区域”,他们的倍数可能增加三分之一。

“我们不认为这个群体是‘不值得投资’的,也不认为有30%至50%的每股收益下行风险,正如一些人所断言的那样,”他补充道。

梅奥 仍然偏爱 大银行 — 包括 摩根大通公司、 花旗集团 和 美国银行 — 在一些较小的区域性贷款人倒闭后,业务流向这些大银行。但是,他表示他也在密切关注 美国合众银行 和 道富银行,因为富国银行对这两家公司进行了“厨房水槽”分析,显示了这两家公司的上行惊喜。

梅奥 仍然偏爱 大银行 — 包括 摩根大通公司、 花旗集团 和 美国银行 — 在一些较小的区域性贷款人倒闭后,业务流向这些大银行。但是,他表示他也在密切关注 美国合众银行 和 道富银行,因为富国银行对这两家公司进行了“厨房水槽”分析,显示了这两家公司的上行惊喜。

阅读更多: 梅奥下调银行股价目标,称“巨人正在获胜”

梅奥:美国应该有更少的银行

梅奥还认为,仅仅放松通胀水平就足以证明银行估值更高。

他说,追溯到1960年的数据显示,低通胀与银行股票更高的倍数之间存在强烈相关性。他说:“根据历史回归,如果2023年通胀平均为4%,银行的市盈率应该达到11倍,而不是我们调整后的每股收益的8倍。”

据梅奥称,富国银行的经济学家目前预测,通胀率将在2023年降至4%,并在2024年降至3%。

除了通胀外,梅奥指出至少还有三个可能导致银行股“重新定价”的催化剂。其中包括,美联储政策转变导致存款成本降低,长期利率下降最终有助于推动更多的股票回购,以及所谓的经济软着陆将削减预期信贷成本。