AI正成为股市的万事通-彭博社

Lu Wang, Carly Wanna, Ryan Vlastelica

很少有一次技术驱动的股票涨势不被批评其脆弱的基础。现在,随着人工智能的疯狂热潮几乎单独支撑市场,批评者们纷纷出击。

从未有如此少的股票肩负如此多的负担,例如S&P 500和纳斯达克100指数,这些指数上承载着数万亿美元的被动投资。

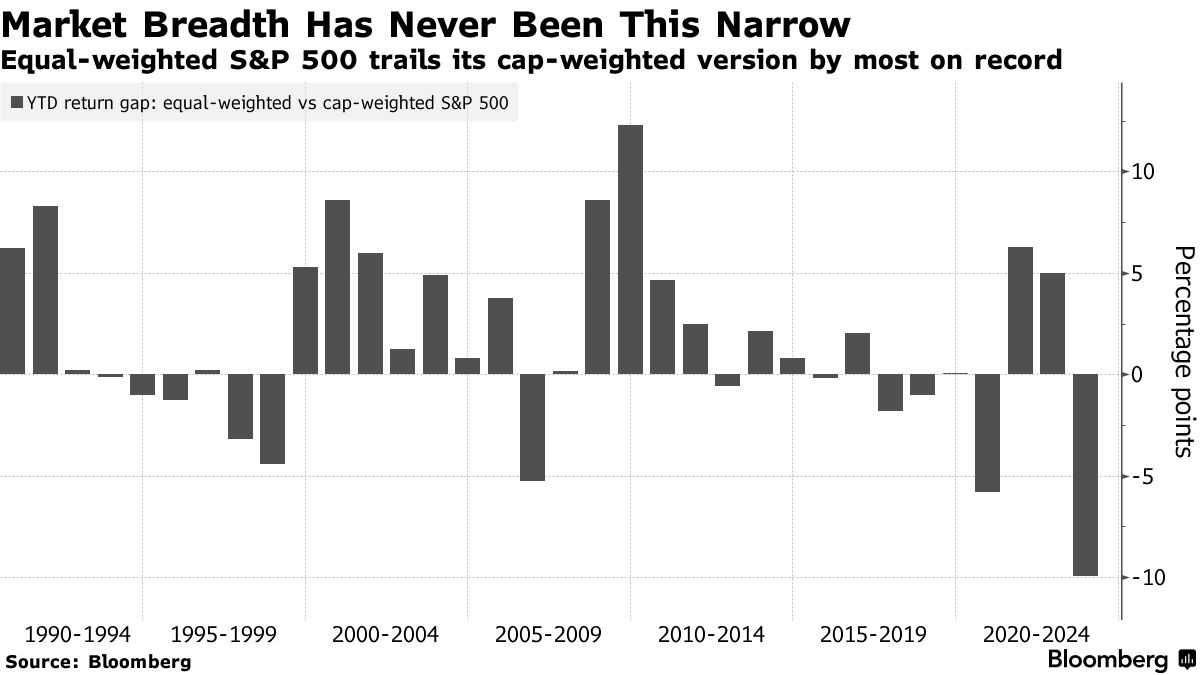

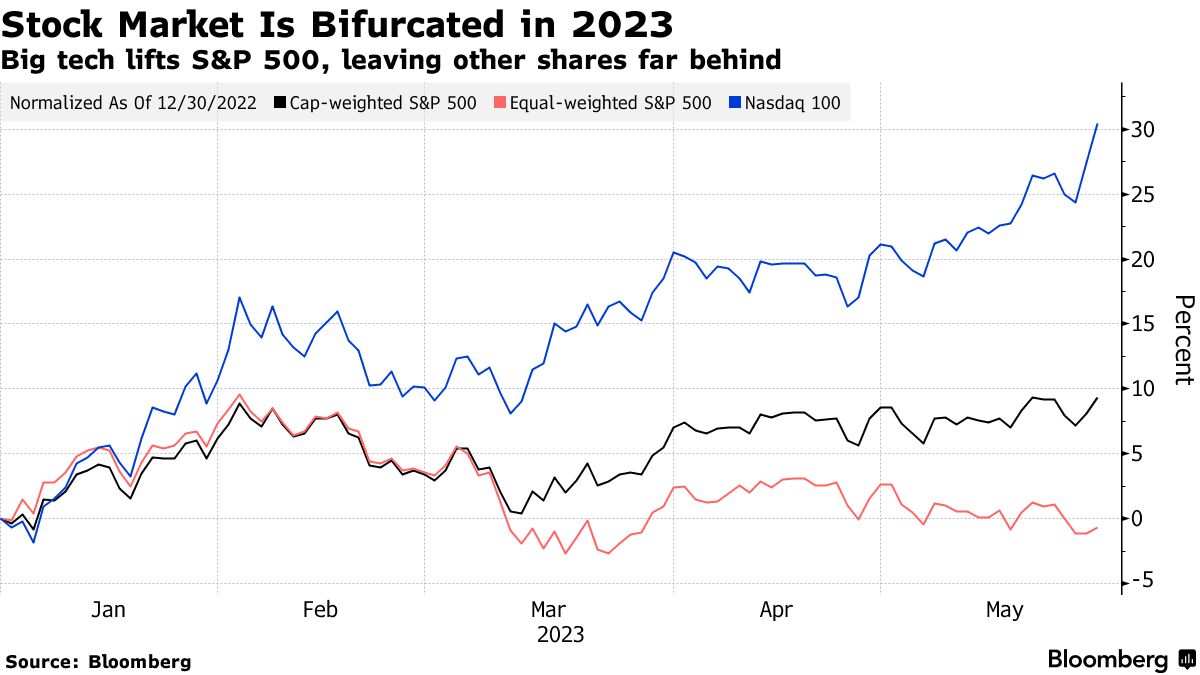

整个年份都展示出的前几名股票的重要性,可以通过比较纳斯达克100指数和剔除其市值偏见的同一指数版本来看出。将苹果公司和Dollar Tree Inc.等同等对待的等权重指数自1月以来落后于标准基准指数16个百分点。在S&P 500中,未加权版本的落后幅度是自1990年彭博数据开始以来最大的。

对于许多评论家来说,这种情况充满了风险:当围绕人工智能的炒作周期结束时,市场会发生什么?Academy Securities的宏观策略负责人Peter Tchir看待此事有所不同。押注于少数几家重量级公司只是投资者“理性选择”。

他说:“各个行业的相对表现对我来说是有道理的。我关注广度的缺乏,但目前并没有让我感到困扰。”

在Nvidia Corp.1900亿美元的涨势推动下,纳斯达克100连续第五周上涨3.6%,在对不断上升的利率和经济衰退的担忧中击败其他指数。

由于英伟达(Nvidia)发布了一份大热销预测,包括微软公司、谷歌母公司、亚马逊公司、Meta平台公司和特斯拉公司在内的七家最大科技股在五天内共增加了4540亿美元的市值,使标普500指数连续第二周上涨。

由于英伟达(Nvidia)发布了一份大热销预测,包括微软公司、谷歌母公司、亚马逊公司、Meta平台公司和特斯拉公司在内的七家最大科技股在五天内共增加了4540亿美元的市值,使标普500指数连续第二周上涨。

自1月以来上涨了惊人的43%,这七家大公司的中位数涨幅几乎是标普500指数的五倍。估值看起来有些过高,市盈率为35,比市场平均水平高出80%。

“这些都是好公司。它们不会破产。但人们开始为它们支付过高的价格。感觉有点疯狂,”波士顿合作伙伴全球研究主管迈克尔·马拉尼(Michael Mullaney)表示。“如果领头公司都像2000年那样糟糕,那么很快就会完蛋。”

警告称这种集中可能会摧毁更广泛的股市已经成为评论的一个反复出现的特点,年复一年。最新的警告来自摩根士丹利(Morgan Stanley)排名最高的策略师迈克·威尔逊(Mike Wilson),他将此列为股市上涨不可持续的原因之一。

警告称这种集中可能会摧毁更广泛的股市已经成为评论的一个反复出现的特点,年复一年。最新的警告来自摩根士丹利(Morgan Stanley)排名最高的策略师迈克·威尔逊(Mike Wilson),他将此列为股市上涨不可持续的原因之一。

但是因为市场广度不足而抛售从历史上来看一直不是一个确定的交易策略。

技术在上世纪90年代末的极端主导地位为互联网泡沫崩溃奠定了基础,过去三十年中有15年,等权重的标普500指数落后于市值加权版本。其中,只有三年后的12个月出现了亏损。1998年,两者之间的差距扩大到16个百分点时,股票继续上涨了一年。

换句话说,没有明显的理由认为失衡的市场会立即带来厄运。相反,通常是恶化的基本面背景扭转了局势,当这种情况发生时,即使是最坚固的公司也无法支撑下去。

| 阅读更多 |

|---|

| 英伟达对人工智能的大赌注使其更接近1万亿美元的纪录 |

| 人工智能狂热正在使市场将所有空头案例变成碎肉 |

| 大科技公司每周五都会遇到零日期权交易狂潮 |

现在支撑大科技公司优越表现的是一股从人工智能乐观到超预期收益和对安全资产的飞向的顺风,对于周五情绪的提振也是因为乐观预期会达成债务协议。

Bill Harnisch,Peconic Partners的首席投资官,他的基金今年截至周四上涨了19%,今年早些时候他平仓了微软的空头头寸,同时增加了对亚马逊和Alphabet的多头持仓。尽管黏性通胀和持续的紧缩货币政策表明市场可能在未来几个月回落至最近的高点,但他预计这些科技巨头将继续作为困扰投资者的避风港。

“人们被这七个名字吸引,因为我们称它们为有保证的增长,” Harnisch说。“我觉得市场上没有任何遗漏。市场底层正在发生的事情令人惊讶。如果这个人工智能的事情是我们所想的那样,那么除了英伟达之外,还会有很多机会。”

毫无疑问,寡头垄断的涨势给股票选手们带来了头疼。根据高盛集团的数据,包括Cormac Conners和David Kostin在内的策略师们编制的数据显示,今年五个月过去了,只有33%的大盘共同基金超过了它们的基准,而历史平均水平为38%。他们将这种表现不佳归因于对科技巨头的持续厌恶,这在一定程度上是由于美国证券交易委员会规定基金对单只股票的持股比例限制在5%。

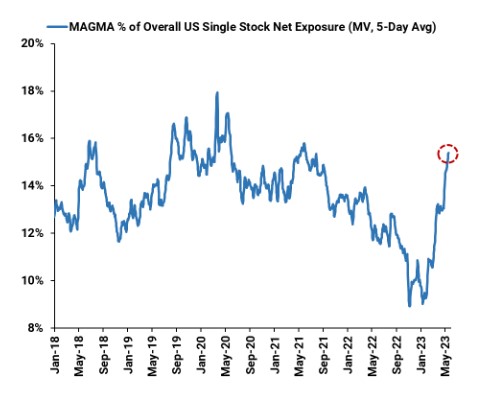

来源:高盛。对科技巨头的对冲基金净暴露对于其他所有人——从 passively buy-and-holders 到对冲基金,这七巨头的持续增长要么不是问题,要么是相对财富的途径。根据高盛的 prime brokerage 编制的数据显示,对冲基金将其持股比例提高到了其整体单只股票净暴露的16%,而年初为9.7%。

来源:高盛。对科技巨头的对冲基金净暴露对于其他所有人——从 passively buy-and-holders 到对冲基金,这七巨头的持续增长要么不是问题,要么是相对财富的途径。根据高盛的 prime brokerage 编制的数据显示,对冲基金将其持股比例提高到了其整体单只股票净暴露的16%,而年初为9.7%。

在某种程度上,对科技崛起的焦虑反映了投资者之间普遍存在的悲观情绪,他们一直在寻找理由来怀疑股市的涨势。然而,尽管市场面临着许多陷阱——衰退,利润下降,激进的美联储——股市却拒绝下跌。部分原因是非常悲观的立场使市场更容易上涨。

“我们指出市场缺乏广度,拥挤和集中风险,”高盛董事总经理Bobby Molavi在一份备忘录中写道。“然后我们意识到人们定位不足,愿意让市场走低,而且目前,就像2023年的大部分时间一样,市场不会给粉丝想要的东西。”