经济衰退?美国企业的收益表明已经到来 - 彭博社

Farah Elbahrawy

旧金山联合广场购物区的一家空置零售店面。

旧金山联合广场购物区的一家空置零售店面。

摄影师:Jason Henry/Bloomberg随着美国经济濒临衰退,华尔街已经在经历可能成为七年来利润最长下滑的时期。

随着第一季度财报季接近尾声,据估计,标普500家公司的利润平均下降了3.7%,与一年前相比。尽管彭博智库编制的数据显示,78%的公司超过了预期,但这并不那么令人印象深刻,因为分析师在季报开始前已经大幅下调了他们的预期。

更为关键的是,这是美国企业连续第二个季度的利润下滑。根据彭博智库编制的数据,目前对4月至6月期间的熊市盈利预测集中在7.3%的利润下滑,而受到较高利率和消费者需求疲软的冲击将延续到2023年第三季度,分析师们认为,这与此前预计盈利将在那时开始复苏的预测相悖。

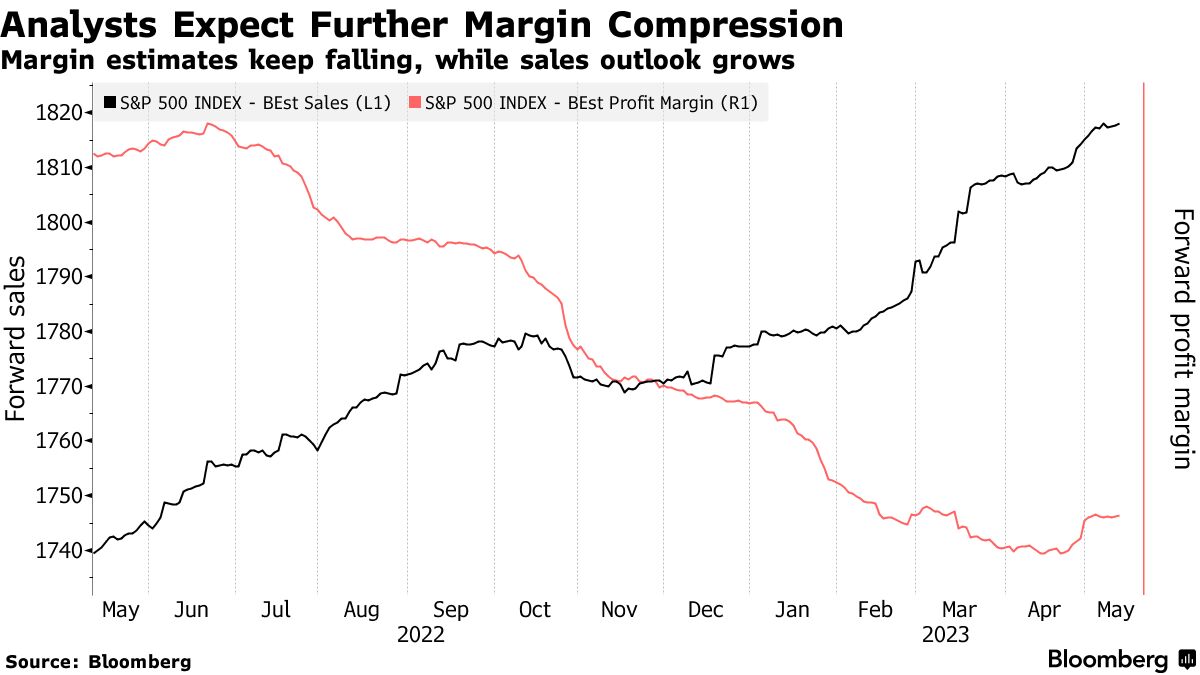

自2016年以来利润下滑最长

尽管不如深度,但这次利润衰退预计将持续更长时间

来源:彭博智库

这意味着比疫情期间更长的利润衰退。上一次出现超过四分之三的盈利下滑是在2015年至2016年,当时美联储开始了最后一轮加息周期。

毫不奇怪,自四月中旬主要华尔街银行开启盈利季以来,标普500指数没有实现任何收益。

“乐观主义者会指出,最糟糕的分析师预测没有成真,第一季度有很大比例的公司超过了他们的目标,”州街环球市场高级多资产策略师玛丽亚·维特曼(Marija Veitmane)说道。“悲观主义者会说盈利在下降,未来的指引也很疲弱。”

以下是盈利季的关键要点,以及未来几个季度的关注点:

利润压力

经济放缓正在对利润率施加压力,根据共识预测,利润率在2023年最后一个季度之前不会恢复。 PayPal Holdings Inc.是最近警告调整后的运营利润率增长速度不如预期的公司之一。泰森食品公司(Tyson Foods Inc.)是另一家下调利润指引的公司。

“虽然第一季度盈利看起来强劲,但我们看到销售增长超过盈利增长的地方出现了裂缝 - 对企业利润率造成了挤压,”凡兰斯霍特肯彭(Van Lanschot Kempen)董事总经理安妮卡·特雷昂(Anneka Treon)表示。

公司已经开始裁员,从科技到零售行业裁减了数万个工作岗位。这种影响应该会在四月至六月期间的盈利中显现。

公司已经开始裁员,从科技到零售行业裁减了数万个工作岗位。这种影响应该会在四月至六月期间的盈利中显现。

摩根士丹利策略师迈克尔·威尔逊预测未来几个月将出现“额外的利润下降”,劳动成本是一个主要的阻力,软弱的经济削弱了公司的定价能力。

银行面临的阻力

大银行利息收入、交易收入和存款流入激增,使得银行的收益基本上能够抵御3月份的金融压力,摩根大通银行首席执行官杰米·戴蒙宣布危机即将结束。

但是其他阻力也在逼近。随着越来越多的美国人拖欠付款,美国四大银行的不良消费者贷款核销比去年同期上升了73%。拨备飙升,而像拉扎德有限公司这样的小公司面临着交易放缓的压力。

“随着银行贷款大幅减少,小型企业的倒闭也可能在金融市场中显现出来,随着整体业务活动放缓,这也应该会影响消费者,”FlowBank SA的高级市场策略师保罗·德·拉·鲍姆表示。

这些问题可能会波及商业房地产,富兰克林·坦普尔顿投资公司首席执行官珍妮·约翰逊指出,小银行占该领域贷款的25%。

像布鲁克菲尔德公司和哥伦比亚地产信托公司这样的知名公司违约已经动摇了房地产行业,导致标普500房地产指数今年持平,与更广泛的基准指数的涨幅背道而驰。

技术主导

科技公司是第一季度的亮点,苹果公司、Meta平台公司、谷歌母公司Alphabet公司和亚马逊公司都超出了预期。他们还受益于美联储停止加息的迹象。

然而,预计第二季度科技行业的收益将下降超过7%。彭博智库的分析师指出,尽管科技占据了标普指数市值的35%,但却只占了不到30%的收益。他们表示,科技、媒体和电信行业的收益增长预计将落后于更广泛的指数,直到2024年,这使得股票容易受到影响。

Great Hill Capital的主席托马斯·海斯(Thomas Hayes)是寻求从短期科技回调中获利的投资者之一。即将到来的科技收益下滑是“已知信息,市场将开始展望未来几个月的2024年收益复苏,”海斯说。

人工智能的发展可能是关键,已经推动了英伟达公司、微软公司和Alphabet公司的涨势。这三家公司都在竞相为其产品增加人工智能功能,使它们成为今年标普500指数涨幅最大的贡献者之一。

中国支持

中国的重新开放对市场至关重要,奢侈品和大宗商品企业获得了超额收益。尽管美国公司对中国销售的依赖程度不如欧洲和亚洲同行,但像Coach母公司Tapestry Inc.和赌场运营商拉斯维加斯金沙公司等公司报告称,他们从中国的复苏中获得了收益提升。

但是,尽管中国第一季度的增长达到了一年来的最高水平,但信贷和消费需求似乎正在减弱。 摩根大通策略师米斯拉夫·马泰卡写道:“我们最好的势头可能已经过去了。”

股票回购达到峰值

公司股票回购长期以来一直是华尔街和公司自身每股收益的最大支持来源之一。 现在,随着借贷成本上升和现金储备减少,它们 正在减弱。

根据高盛集团的数据,标普500指数成分股实际第一季度的股票回购比去年同期下降了21%。 高盛表示,未来几个季度可能会看到更少的股票回购公告,预计今年的股票回购额为8080亿美元,低于2022年的9230亿美元。