股市霸权的激烈竞争被VIX四月份的暴跌所掩盖 - 彭博社

Lu Wang

尽管美国银行业的压力和利润衰退引起了许多焦虑,但在四月份并没有在股市表面显现出来。平静占据主导地位,芝加哥期权波动率指数首次自2021年11月以来跌破16。这个衡量期权成本的指标,也被称为VIX,连续六周下滑,而标普500指数则经历了近四年来最为平静的一个月。

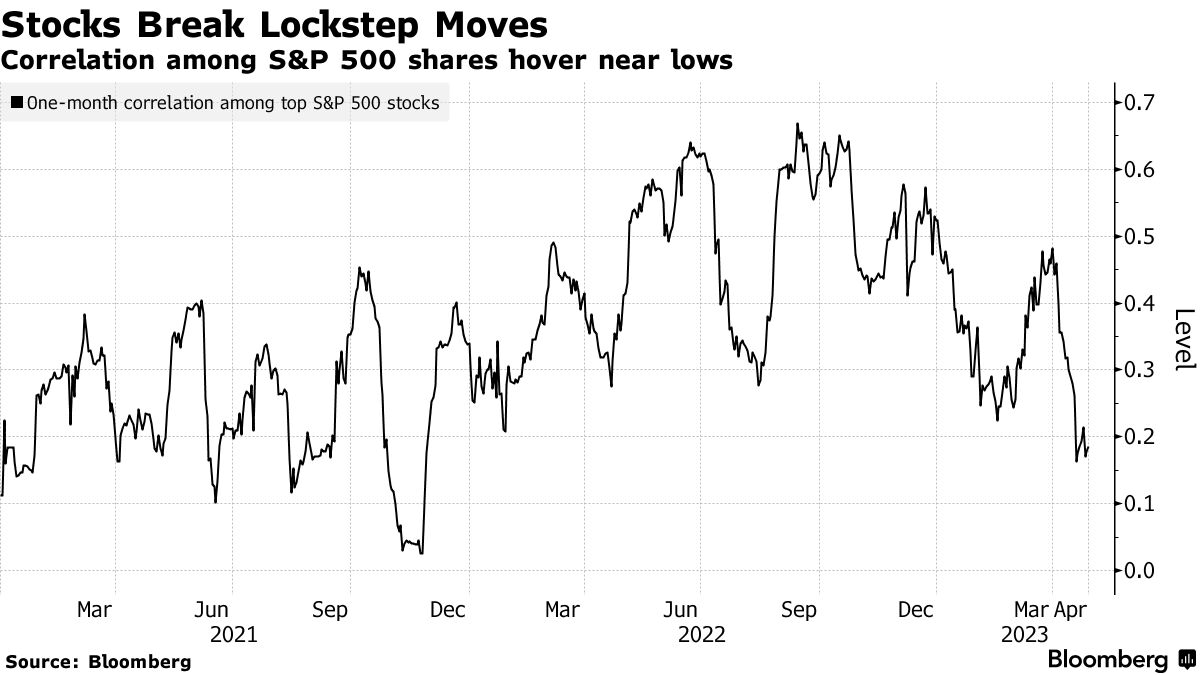

尽管市场的平静看起来有些怪异,但这是潜在力量在股市表面之下相互平衡的结果。例如,科技股和金融股之间的剧烈轮换,以及个别股票之间的同步下跌,导致相关性降至17个月低点。

另一个因素是牛市和熊市行为之间的分歧日益加剧。被市场平静吸引的计算机驱动基金纷纷涌入股市,而人类交易员大多因为担心最坏情况尚未到来而退缩。

这些力量相互抵消,导致可能是一种虚假的和平。富国银行的股票策略负责人克里斯·哈维(Chris Harvey)将无动于衷的市场比作一个正在努力完成一组引体向上的青少年。

“他接近屈服 - 但不会放弃 - 决心再次违背重力,也许用经典的‘扑腾腿’,”他在一份备忘录中写道。

在四月份,标普500指数在3%的区间内受限,经历了自2019年以来最小的月度交易范围。尽管股市持续上涨,但该指数未能重返4200点水平,这一门槛阻碍了今年市场多次突破的尝试。

在四月份,标普500指数在3%的区间内受限,经历了自2019年以来最小的月度交易范围。尽管股市持续上涨,但该指数未能重返4200点水平,这一门槛阻碍了今年市场多次突破的尝试。

股票并不是四月唯一受困于表面停滞的资产。事实上,标普500指数的1.5%涨幅是追踪国债、投资级债券、高收益信贷和石油的指数中最大的。自2019年以来,很少有月份看到跨资产的动向如此乏味。

这与去年形成鲜明对比,当时几乎所有东西都成为通胀和美联储积极试图遏制通胀所导致的一个大宏观交易的受害者。

| 阅读更多 |

|---|

| 破产、违约上升,美国信贷紧缩开始显现 |

| 美国处于通胀高企、GDP增速放缓的“两难境地” |

| 对冲基金押注创纪录的国债空头,美联储分化市场 |

导致停滞的原因是通胀担忧和鹰派的美联储逐渐减弱。消费价格连续九个月走软。最近的银行动荡引发了市场猜测,中央银行可能会在另一次预期于周三举行的加息之后暂停。

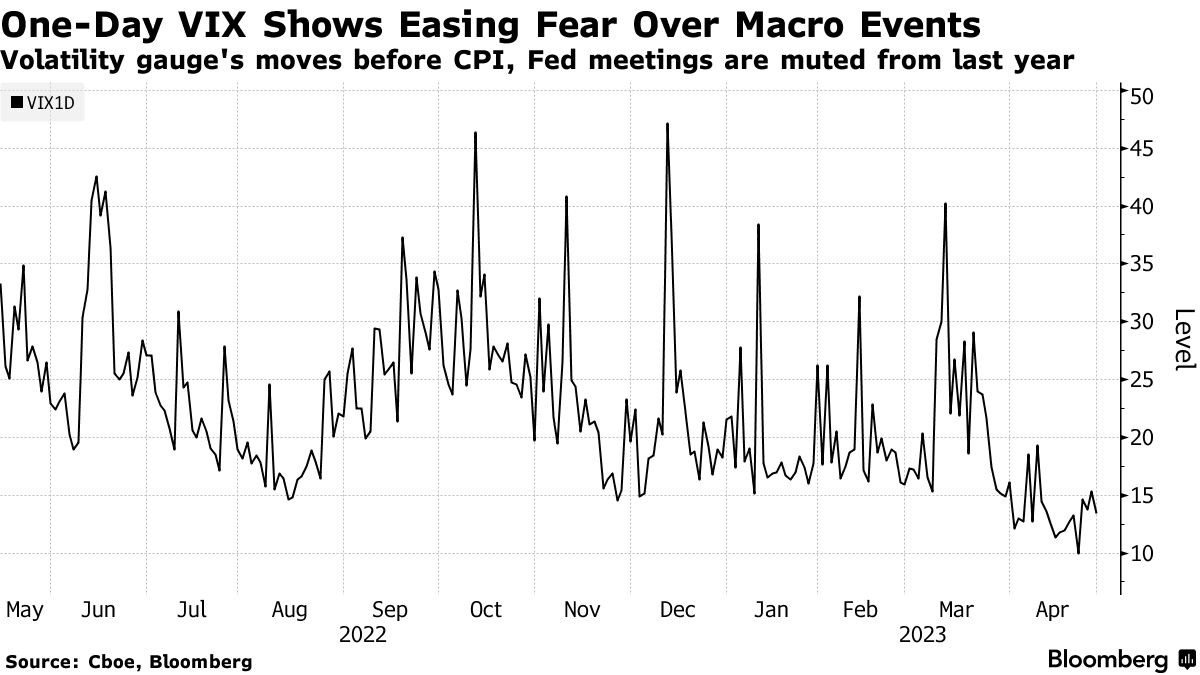

对过去一年来Cboe 1-Day波动率指数(代号VIX1D)在通胀数据和美联储会议周围的表现进行了演示。

去年,Cboe全球市场公司推出的一日VIX — 旨在帮助捕捉零日到到期期权交易繁荣后的情绪,或0DTE — 在消费者价格指数发布前一天或美联储政策公告前一天的交易中经常飙升。例如,在12月12日,就在CPI数据公布前,VIX1D飙升至47。相比之下,在4月11日上一次CPI数据公布前一天,它收于19左右。

“在2022年的几个月里,购买0-1DTE到期期权进行这些事件交易一直很成功,但在过去的六个月里完全失败了,”野村证券国际股票衍生品董事总经理Alex Kosoglyadov说道。“在过去几周里,整体股票市场的波动几乎不存在。”

随着宏观背景变得不那么令人担忧,投资者已将注意力转向个别公司,根据基本面来把握这个季度的财报。

随着宏观背景变得不那么令人担忧,投资者已将注意力转向个别公司,根据基本面来把握这个季度的财报。

大型银行发布的稳健报告缓解了因多家地区性银行倒闭而受到的冲击,金融股在两周内上涨,而科技股——在银行业动荡期间被视为避风港——下跌。然后在四月的最后一周,微软公司和Meta Platforms Inc.的业绩超过预期,科技股反弹,金融股则回落。

由于这种轮换,2022年熊市期间的同步波动基本消失了。四月份,标普500股票之间的一个月实现相关性接近0.5。现在,它已经低于0.2。

这种快速的轮换可能会给错误定位的投资者带来痛苦。例如,对冲基金可能错过了最新的科技股反弹。根据高盛集团的Prime Brokerage部门的数据,这一群体在过去五周中科技巨头的业绩公布前是净卖家。

这种快速的轮换可能会给错误定位的投资者带来痛苦。例如,对冲基金可能错过了最新的科技股反弹。根据高盛集团的Prime Brokerage部门的数据,这一群体在过去五周中科技巨头的业绩公布前是净卖家。

但是,一个领域的损失往往会被另一个领域的收益抵消,结果是市场在缓慢上涨,波动性在下降。这为专业投资者之间的持仓出现分歧创造了条件。

根据动量和波动信号进行资产配置的系统性资金管理者在过去一个月里大量买入全球股票,根据高盛集团编制的数据,他们的敞口已经达到自2022年初以来的最高水平。

与此同时,基于基本面的投资决策的基金仍在抵制这一涨势。事实上,高盛集团在四月份跟踪的整体对冲基金中,股票敞口处于三年范围内的最低1%。

“这感觉就像迈克·泰森对阵伊万德·霍利菲尔德,泰森是一个系统性投资者,霍利菲尔德是一个基本面投资者,”高盛集团董事总经理斯科特·鲁伯纳在最近的一份报告中写道。“资金流动实际上在日常生态系统中互相抵消。”