巴菲特的日本投资表明下一个牛市将远离本土 - 彭博社

Edward Harrison

在日本东京,2023年4月24日星期一,展示在三菱日联摩根士丹利证券有限公司分支机构外的标志。本周,日本的金融服务公司将公布第四季度收益数据。

在日本东京,2023年4月24日星期一,展示在三菱日联摩根士丹利证券有限公司分支机构外的标志。本周,日本的金融服务公司将公布第四季度收益数据。

摄影师:Kiyoshi Ota/Bloomberg 自3月中旬以来,美国股市在领涨股的支撑下持续攀升。如果你担心这一走势的持久性,考虑看看日本,它可能会表现更好。那里的股市可以从低估值和日本央行结束特别货币措施后重新出现的国内股票需求中受益。

将牛市进一步延续…在日本

在美国,投资者情绪明显偏向悲观,每个人都在等待另一只鞋落地。在这种衰退前景下,股市继续上涨,仅仅是因为一小部分强势领导者。但随着估值已经被拉伸,一些投资者决定不在美国股市上赌注。相反,他们认为在股票组合中延续牛市的最佳方式是寻找海外机会。日本就是其中之一。

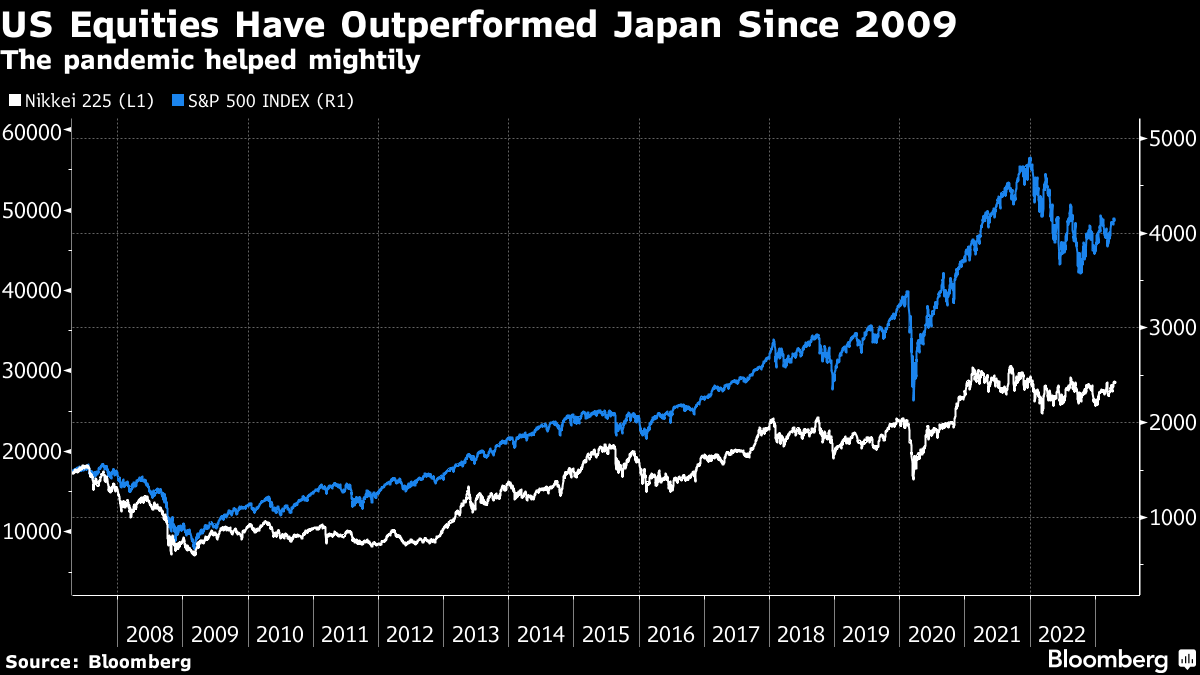

如果你看看自从大金融危机以来日经225指数与标普500指数的走势,这是有道理的。从2009年3月牛市开始,美国股市上涨速度更快。但在疫情期间,标普500指数的表现超越了日经225指数,即使去年有所回落,标普500指数仍然领先于日经225指数。这使得美国股市看起来被拉伸,而日本可能还有更多上涨空间。

一个可以看向欧洲的地方,因为相对于美国,股票便宜。但是,日本货币政策的变化和日本的相对价值可能更大。随着日本央行迎来新领导人,并且可能准备改变货币政策,强劲的日元和低估值倍数可能成为外国投资者的助力,因为央行在多年来首次试图收紧政策。日本央行本周的政策举措也应该给我们一个未来变化的暗示,因此对日元和日本股票是一个积极的催化剂。

一个可以看向欧洲的地方,因为相对于美国,股票便宜。但是,日本货币政策的变化和日本的相对价值可能更大。随着日本央行迎来新领导人,并且可能准备改变货币政策,强劲的日元和低估值倍数可能成为外国投资者的助力,因为央行在多年来首次试图收紧政策。日本央行本周的政策举措也应该给我们一个未来变化的暗示,因此对日元和日本股票是一个积极的催化剂。

一旦日本结束收益曲线控制--他们保持长期利率接近零的方式--国内投资者将把资金带回本国市场。这对日本股票来说是好事,但对欧洲和美国资产来说是一个阻力。

为什么要看向海外?

传统上,本国偏见一直是一个臭名昭著的投资者启发式,导致错过了收益。但坚持自己了解的事情是有道理的。没有人想因为在不了解的市场上冒险而被烧伤。对于美国投资者来说,这种做法已经取得了成功,因为美国股市在很长一段时间内表现优异。美国不仅在对日本表现良好。朱利叶斯·巴尔指出几年前自2010年以来,美国股市的表现超过了全球其他地区272%。

但2021年是疫情大幅增长的最后一年,2022年对美国股票和债券来说是可怕的一年。当然,到目前为止,2023年表现更好。但在获得巨大收益之后,美国股票仍然价值昂贵。此外,美国政府债券的定价基于不切实际的美联储宽松政策,美国企业债券与国债的溢价相当低。简言之,美国任何资产类别看起来都不是那么好。

更重要的是,根据市场和实际经济指标,今天比自2020年以来任何时候更接近经济衰退。这意味着尽管人们预期2022年的大幅损失会带来反弹,但美国资产投资者面临的下行风险仍然很高。

因此,许多美国投资者正在将目光投向传统的60/40股债组合之外的其他资产类别,增加现金作为一种投资类别的敞口,并在海外寻求收益。

为什么不选择日本

与此同时,日本股市悄悄地建立起令人羡慕的记录。自大金融危机以来,它的涨幅不及标普500指数。但尽管如此,它仍然取得了巨大的收益,从2009年3月的低点上涨了超过300%。然而,这种收益似乎还没有结束。日经225指数仍远低于1989年的高点。

低估值和潜在未来收益现在吸引了沃伦·巴菲特等人。伯克希尔·哈撒韦(Berkshire Hathaway)董事长已经从50多年前投资于伯克希尔和上世纪70年代投资于Geico等被低估公司的模式转变。他现在正在寻找具有持久力的领先公司,以合理的价格购买。

低估值和潜在未来收益现在吸引了沃伦·巴菲特等人。伯克希尔·哈撒韦(Berkshire Hathaway)董事长已经从50多年前投资于伯克希尔和上世纪70年代投资于Geico等被低估公司的模式转变。他现在正在寻找具有持久力的领先公司,以合理的价格购买。

我们在上世纪80年代看到他与可口可乐和迪士尼前身 Capital Cities/ABC 的收购案中看到了这一点。在大金融危机之后,他通过重要的金融服务股票收购再次展现了这一特点。他最近通过苹果进军科技股,这是典型的巴菲特。

在日本,巴菲特正在采取相同的举措,以合理的价格收购具有重大竞争优势的企业。但经过多年的低股权估值,与美国相比,价格低得惊人。巴菲特投资的五家优质日本贸易公司的市盈率低于8,而标普500指数的平均市盈率接近19。几周前,巴菲特在日本,表示他打算购买更多的日本股票。

按数字计算

- 305% - 从2009年3月收盘低点至今日经225指数的涨幅

套利交易结束了

了解日本的一种方式是通过资金流向,上世纪80年代末大泡沫破裂导致利率在1990年代末几乎降至零,然后在2007年后变为负值。这意味着三十多年来,日本投资者可以以低利率借入日元用于海外投资。因此,几十年来,日本股票一直是死钱。

当美联储降至零利率,欧洲央行进入负利率领域,加入日本央行采取严重宽松的货币政策时,随着日元大幅升值,这种套利交易受到打击。但至少在过去的十二年中,这种交易的货币方面对日本投资者有利,日元兑美元从75的高点下跌到去年年底的约150。

自去年秋天日元兑美元达到150之后,关于日本央行何时以及如何开始收紧政策的猜测一直很多。这使得美元兑日元在今年初重新跌破130,但随着央行尚未改变政策,日元稍有回落。正如我在一月份提到的,我认为日元将会走强,随着通胀给予日本人一个正常化政策的借口,可能会在六月开始。

日本存在通胀问题

新任日本央行行长植田和夫将在本周主持他任期内的第一次货币政策会议。他不想立即做出太多改变。因此,预计他不会一开始就大刀阔斧。但无论如何,套利交易已经结束。

原因在于通胀。在过去的25年里,日本的通胀几乎没有超过1%,除了2008年短暂出现过,还有2014-2015年。在大部分时间里,日本一直处于通缩状态。但是,全球供应链问题突显后,日本的通胀迅速回升。

核心通胀率(不包括食品和能源)现在处于上世纪80年代初以来的最高水平。因此,尽管与美国或英国的标准相比,通胀仍然较为温和,但已经高到极端宽松政策不再适用,比如日本的收益率曲线控制以将长期利率维持在接近零的水平。问题不在于是否,而在于何时它们会被淘汰。毕竟,正如我去年指出的那样,如果没有更紧缩政策的承诺,全球投资者将寻找回报率最高的地方来存放资金,这将导致通胀进一步上升。

核心通胀率(不包括食品和能源)现在处于上世纪80年代初以来的最高水平。因此,尽管与美国或英国的标准相比,通胀仍然较为温和,但已经高到极端宽松政策不再适用,比如日本的收益率曲线控制以将长期利率维持在接近零的水平。问题不在于是否,而在于何时它们会被淘汰。毕竟,正如我去年指出的那样,如果没有更紧缩政策的承诺,全球投资者将寻找回报率最高的地方来存放资金,这将导致通胀进一步上升。

经济是关键

显然,如果货币政策收紧导致经济衰退,那么它也将导致收益下降。这是美国的担忧。我认为在日本这方面的担忧要小一些。我们谈论的是让利率摆脱低位,而不是像我们在美国看到的那样每次提高三分之四个百分点。

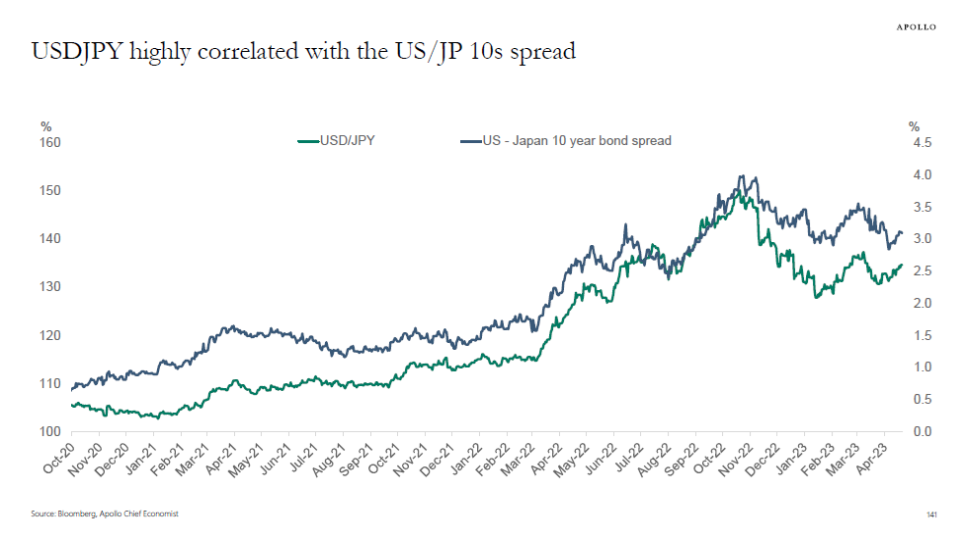

此外,在最近的一份备忘录中,阿波罗全球管理公司的托斯滕·斯洛克指出了货币和利率差异之间的密切相关性。

如果日本银行实施政策转变,将成为日本投资者重新参与国内市场的催化剂,有利于该国股市。然后,观察宏观背景将显示企业债务减少,金融体系处于四十年来最佳状态。只要日本避免陷入衰退,日本股票将具有吸引力。

如果日本银行实施政策转变,将成为日本投资者重新参与国内市场的催化剂,有利于该国股市。然后,观察宏观背景将显示企业债务减少,金融体系处于四十年来最佳状态。只要日本避免陷入衰退,日本股票将具有吸引力。

巴菲特学

在我忘记之前,我们最新的MLIV Pulse调查 关注沃伦·巴菲特。您认为伯克希尔·哈撒韦公司在未来五年内会超过整体市场吗?您最欣赏奥马哈神谕的是什么?是他发现价值的能力,还是他在年度信中分享的建议?最后,您是否和巴菲特一样喜欢可口可乐和软冰淇淋配水果酱?让我们知道,点击这里填写快速调查。

本周引用

“这与我们是否认为股市明年、三年后或五年后会上涨或下跌无关…我们认为这五家公司不仅代表了日本,也代表了世界的一个横截面。”

沃伦·巴菲特

伯克希尔·哈撒韦公司董事长兼首席执行官

巴菲特讨论为什么持有五家日本贸易公司的股份

我关注的事物

- 沃伦·巴菲特告诉我们他最近为什么去了日本。

- 第一共和国的收益重新引发了对美国金融系统的担忧。

- 随着3M的裁员,裁员已经进入主流美国公司。

- 投资者有四个理由认为美元会继续走低。

- 像宝洁这样的消费品巨头正在提高价格并牺牲销量。但特斯拉却做相反。

- 甚至麦当劳也在涨价。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,并从独家订阅者专属新闻简报中获得专家分析。