区域银行看到存款争夺正在挤压贷款收入 - 彭博社

Max Reyes, Paige Smith

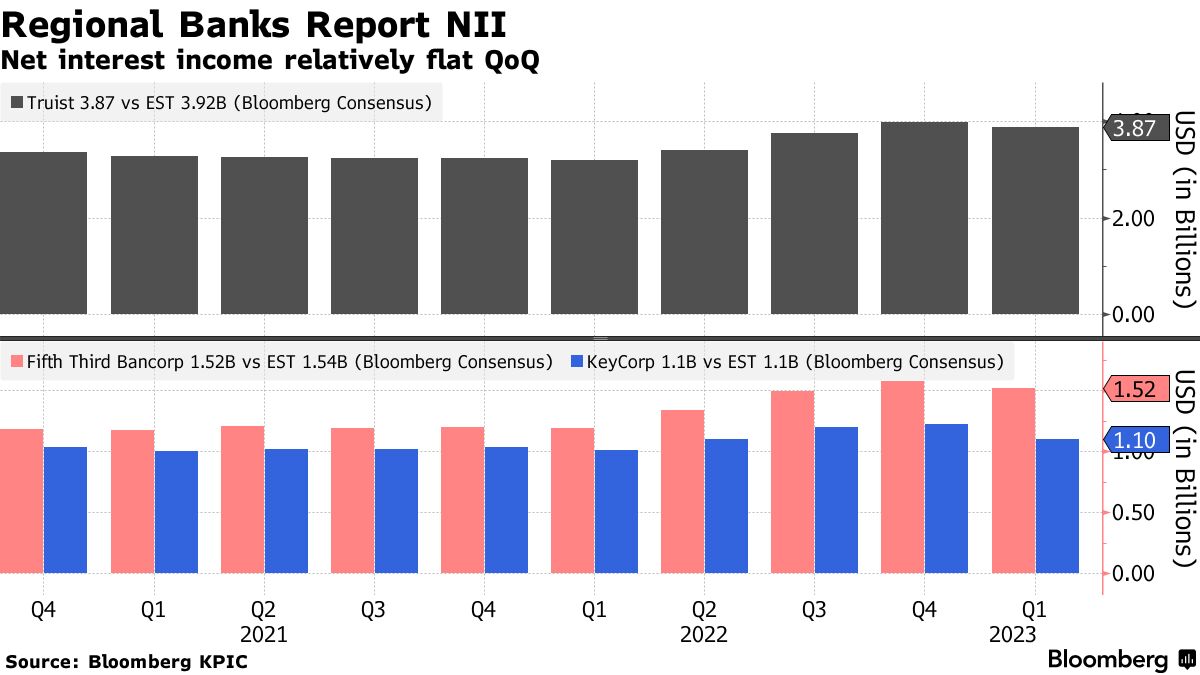

一大批地区银行表示,他们预计在经历了十多年来最大规模的行业动荓后,今年从贷款业务中赚取的利润将减少,这场动荡重创了美国较小的银行。

KeyCorp和Fifth Third Bancorp等银行调低了净利息收入的预期,因为它们为了吸引和留住存款而增加了支出,导致这两家银行的股价下滑。在Zions Bancorp,预期低于预期,包括DA Davidson的Peter Winter在回应中削减了股价目标。

这些公告导致地区银行股下跌,Zions的跌幅高达7%。

尽管如此,包括Fifth Third和Truist Financial Corp.在季度中最受关注的指标——存款水平——在客户提款导致三家竞争对手倒闭的情况下基本保持稳定。迄今为止公布业绩的中型银行中,没有一家宣布与投资者达成新交易以增强其资产负债表,就像有些银行在三月份感到有必要那样。

“急性危机已经过去,所以我们不指望会有更多的银行倒闭,”Wedbush分析师David Chiaverini说道。“尽管如此,银行在未来几个月面临着几个不利因素,包括更高的融资成本和贷款增长放缓,展望明年可能会导致信贷成本上升,因为经济放缓或进入衰退。”

上个月被11家银行联合救助的第一共和银行的业绩要等到星期一才会出炉。

上个月被11家银行联合救助的第一共和银行的业绩要等到星期一才会出炉。

明显的是,导致三月动荡的同样利率上涨将会侵蚀银行今年余下时间的利润。亨廷顿银行股份有限公司也是那些下调了2023年净利息收入预期的银行之一。

NII跟踪银行在贷款和其他计息资产上赚取的金额,扣除存款和其他计息负债支付的金额。公司和消费者选择将资金存放在回报更高的工具中,包括货币市场基金,而不是收益较低的银行账户,迫使放贷人更多地竞争这些资金。

对于2023年,NII预测的变化包括:

| 新NII指导 | 旧NII指导 |

|---|---|

| KeyCorp | 下降1%至3% |

| Fifth Third | 上升7%至10% |

| Comerica | 上升6%至7% |

| Huntington | 上升6%至9% |

锡安斯预测“适度下降” NII,此前曾预测会增加。

“所有银行可能都低估了存款贝塔值,” 公民金融集团首席执行官布鲁斯·范桑说道,他指的是银行支付存款利率的比率。“在银行倒闭引发动荡之前,已经很明显存款人对利率更为敏感,看到利率已经上涨并有了替代选择。”

较高的利率通常通过提高贷款的盈利能力来帮助银行,高利率的好处会滞后地传递给客户。但美联储加息的速度给银行带来了压力,迫使它们在短期借款上支付更多费用,同时侵蚀了它们证券组合的价值。

阅读更多:第五第三银行、Truist应对三月的动荢风暴,存款持平

这些证券组合通常作为银行的备用流动性来源,但未实现的损失使得在大量提款时更难将其变现,因为以亏损出售会侵蚀资本。这就是导致支持加密货币的Silvergate Capital Corp.自愿清算,并导致Signature Bank和SVB Financial Group旗下的Silicon Valley Bank发生银行挤兑的原因。

这些崩溃促使美联储创建了一个允许银行以水下债券作为抵押品并按面值借款的设施。尽管央行的支持可能为公司提供他们目前所需的流动性,但它无法挽救被利率环境拖累的利润。

“他们有合理的收益,我并不认为这是非常有启发性的,”宾夕法尼亚大学沃顿商学院的金融教授迈克尔·罗伯茨说。相反,资产负债表将更具信息性,因为它们可以显示地区银行是否能够承受未来几个季度的资金外流。“随着他们的存款提取,这将对资产负债表的资产端施加压力。”