交易商加大对冲,因石油冲击加剧通胀压力 - 彭博社

Alice Atkins, Anchalee Worrachate

复古风潮已经席卷金融市场:上世纪70年代的滞涨手册又回来了。

这是因为石油生产国最新的限制供应举措很可能会助长通货膨胀,正当央行原本预计将转向降息以支撑增长并放弃对猖獗的价格压力进行打击时。

投资者对通货膨胀毫不放松警惕,他们正在加强保护措施,因为自疫情爆发以来,他们一再被通货膨胀的持续力量所困扰。现在,欧佩克+集团每日减产一百万桶原油产量削减已经推高了油价,并给全球经济带来了新风险。

“又来了——市场又被抛出了另一个问题。问题就是解决不了,”美国道富环球市场(State Street Global Markets)高级多资产策略师玛丽亚·维特曼在接受彭博电视采访时表示。“对央行来说,情况越来越具有挑战性。打击通货膨胀的任务还没有结束。”

随着投资者将资金投入通货膨胀对冲品种,表现最佳的资产开始呈现出上世纪70年代的迹象,当时石油冲击导致价格飙升。美国银行公司的策略师迈克尔·哈特内特(Michael Hartnett)领导的团队指出,黄金、小盘股和新兴市场在今年以来带来了一些最高的回报。

2023年资产类别表现呼应70年代手册

以美元计算的年初至今排名回报

来源:美国银行

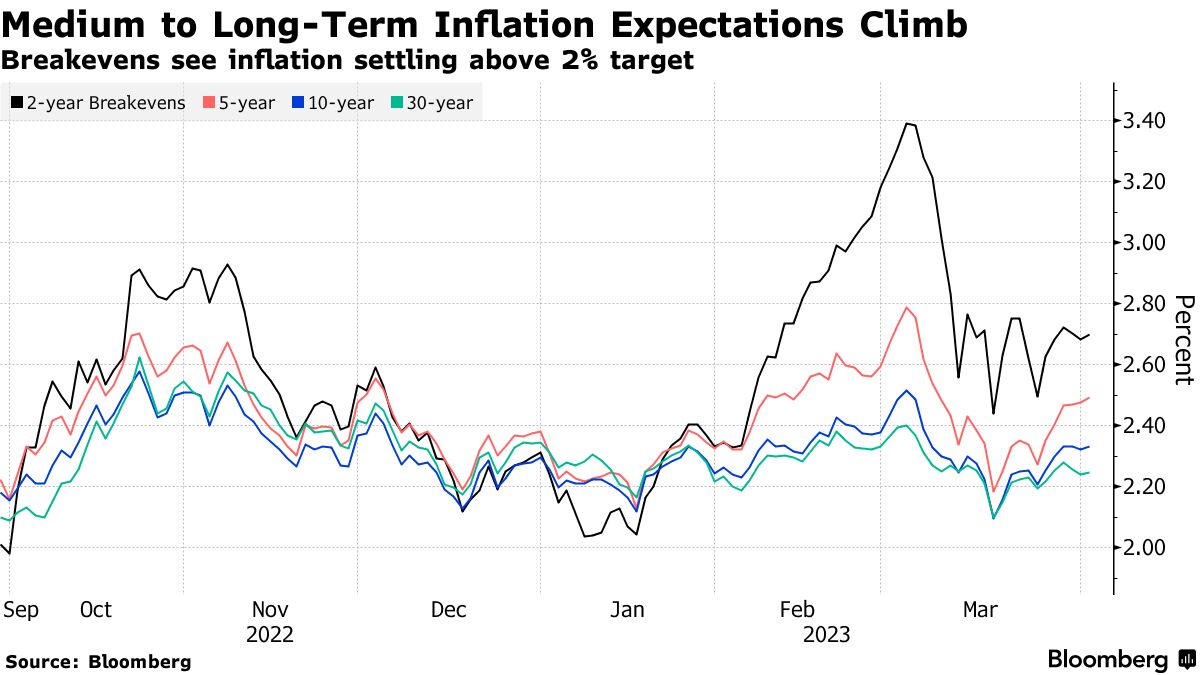

虽然欧佩克+的举措正在导致交易员重新评估政策制定者是否能够转变方向,但这也给那些认为通货膨胀不会完全滑落至央行2%目标的人又提供了一个支持。

欧佩克+石油产量削减将使每桶油价达到100美元的可能性增加

“未来几年通货膨胀波动的潜力更大,”高盛集团资产配置部门的投资组合策略负责人克里斯蒂安·米勒-格利斯曼表示,他认为短期国债通胀保值证券是一种增加保护的方式。“这加强了在战略配置基础上更大比例配置实物资产的理由,因为这些有助于分散通货膨胀风险。”

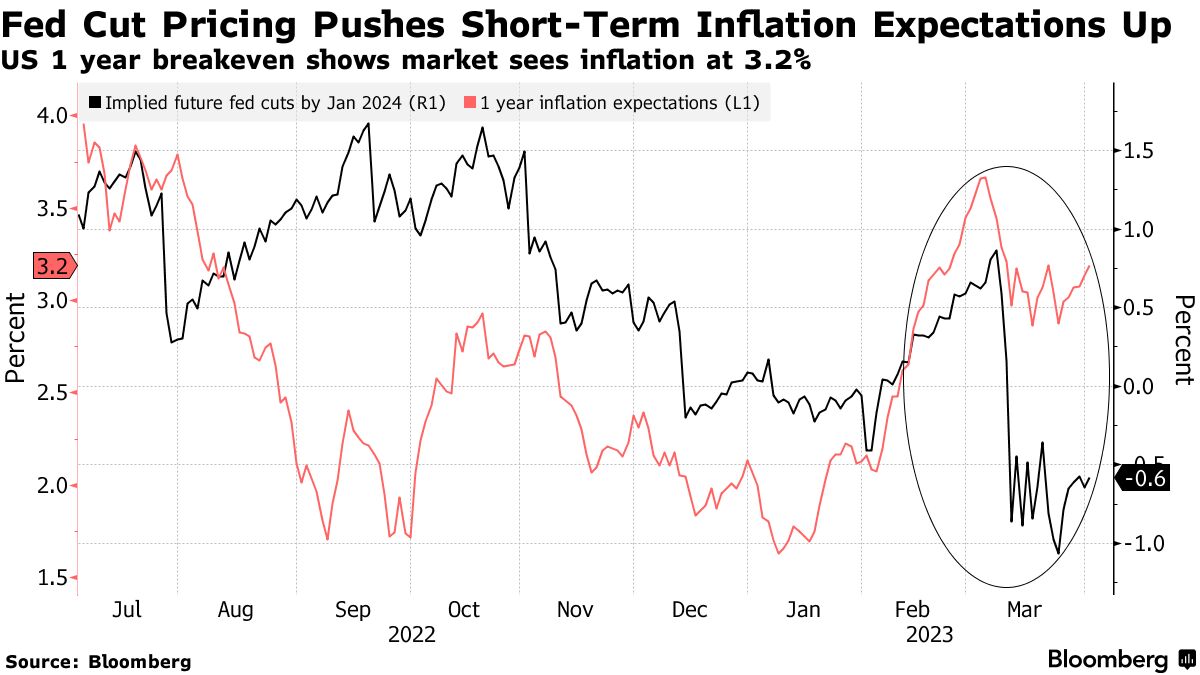

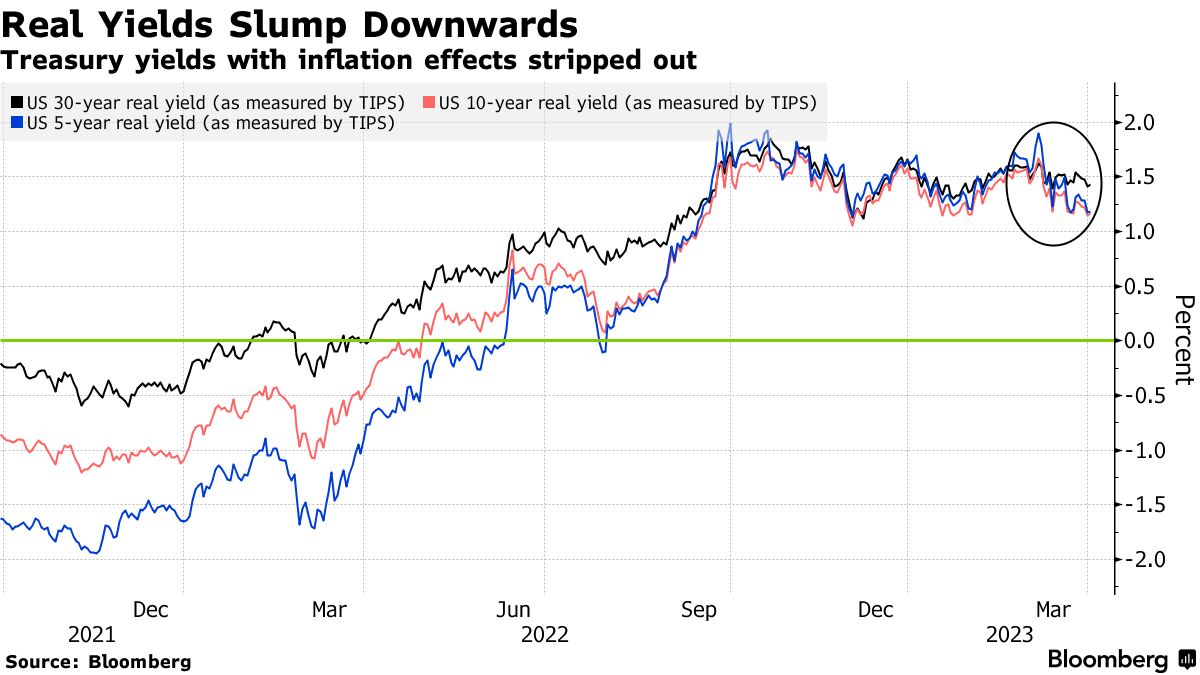

甚至在石油生产国本周采取行动之前,由于硅谷银行的倒闭,对美国地区银行的担忧已经显著改变了宏观经济叙事。交易员已经从预期美联储将再次加息数次,转而预期今年晚些时候将进行激进的降息。

甚至在石油生产国本周采取行动之前,由于硅谷银行的倒闭,对美国地区银行的担忧已经显著改变了宏观经济叙事。交易员已经从预期美联储将再次加息数次,转而预期今年晚些时候将进行激进的降息。

市场已经看到高借贷成本开始造成影响,这给全球央行带来了放弃加息以稳定局势的压力。

“联邦储备委员会很可能会将金融稳定置于价格稳定之上,”普隆米财富首席投资官帕特里克·阿姆斯特朗在接受采访时表示,他预计联邦储备委员会会过度放松金融条件。“这为下一波通货膨胀埋下了伏笔。”

他在押注全球通货膨胀将保持在较高水平的情况下做空日本10年期国债,认为日本央行将不得不放弃其债券收益率曲线控制。他还看好新兴市场通胀联动债券,特别是南非、墨西哥和巴西,因为它们的大宗商品相关货币可以充当对未来通货膨胀风险的对冲。

Frederic Leroux,卡米尼亚克跨资产主管,也在为下一轮通胀上升做准备。他表示,投资者期望通胀率会回落至约2-3%并保持在那个水平是一个“巨大的错误”。Leroux认为,尽管经历了通缩阶段,投资者很快将看到通胀的韧性,因此保护措施如通胀预期至关重要。

Frederic Leroux,卡米尼亚克跨资产主管,也在为下一轮通胀上升做准备。他表示,投资者期望通胀率会回落至约2-3%并保持在那个水平是一个“巨大的错误”。Leroux认为,尽管经历了通缩阶段,投资者很快将看到通胀的韧性,因此保护措施如通胀预期至关重要。

“未来几个月最重要的故事将是不要错过周期性和价值领域的机会,”Leroux在一次采访中表示。“这可能会持续1-2年,因为我们看到通往更高通胀的结构性转变。”

即使那些坚信通胀最终会回归目标水平的人也在坚持对冲。

即使那些坚信通胀最终会回归目标水平的人也在坚持对冲。

摩根士丹利首席跨资产策略师安德鲁·谢茨认为,通胀率将在今年年底稳定在约2.9%,但预计其轨迹将存在较高的不确定性。这意味着他更青睐实际利率、大宗商品和消费品行业等股票领域,这些领域可能表现出良好的定价能力,并在通胀下降和经济增长疲软的环境中表现同样出色。

“更高的通胀现在是大多数投资组合面临的最大风险,”One River Asset Management通胀策略主管林赛·波利蒂表示。