债务上限直到事关重大才会重要 - 彭博社

Edward Harrison

美国总统乔·拜登在国情咨文演讲中发表讲话,背景是与众议院共和党人在提高联邦债务上限问题上即将爆发的对抗。

美国总统乔·拜登在国情咨文演讲中发表讲话,背景是与众议院共和党人在提高联邦债务上限问题上即将爆发的对抗。

摄影师:雅克琳·马丁/AP照片 2011年是否可以作为我们在债务上限对峙中应该预期市场走势的指南?不一定,因为今天的条件非常不同。但其涟漪效应可能将经济拖向衰退的风险仍然存在。目前市场并未受到影响。随着我们接近六月,情况将会改变。

目前还没有关于债务上限的焦虑

美国对联邦债务发行数量设有上限,除非国会解除该限制。联邦政府于1月19日达到了这一限制,并自那时起一直在采取“非常手段”以确保其能够继续支出。但美国财政部认为,它将在六月或之后的某个时候耗尽余地。到那时,国会要么必须提高债务上限,要么美国将无法履行其义务。

我们以前也遇到过这种情况 — 实际上多次。每次,债务上限都会被提高,有时几乎是在最后一刻,尤其是在2011年。但这次对峙感觉不同,感觉可能会真的发生违约,考虑到共和党人在拉拢选票以批准众议院议长凯文·麦卡锡时遇到的困难。任何必须通过的立法都容易被拿来作为人质 — 现在似乎正在形成这种情况。但即使共和党人要求为提高上限付出什么也不清楚。如果发生这种情况,没有人知道市场将如何反应,因为这从未发生过。在我居住的华盛顿特区,围绕美国政府债务上限和潜在违约的紧张气氛是明显的。拜登总统甚至引入美联储副主席布雷纳德作为他的首席经济顾问,面对通货膨胀风险和债务危机。但在金融市场中,并没有那种同样程度的焦虑。

应该有吗?至少目前还没有 — 因为没有人知道如何对冲它。这个话题是我想在本周的《一切风险》专栏中探讨的。我认为市场的看法是正确的。但这仍然是我们应该考虑的事情。

政治并不是一个重要的市场推动因素

当我考虑对市场有影响的因素时,政治通常并不是其中之一。一家公司未来的贴现自由现金流主要取决于其经营状况以及所处行业的前景。政府控制的事项,如税率、监管和一般政府支出,只在边缘上起作用。

当谈到固定收益时,情况也是一样的。主要是你获得的利息收入以及你能否收回原始本金的可能性。政府债券主要根据预期的政策利率交易,再加上一个溢价,以补偿投资者持有长期不偿还本金的债务。毕竟,当美国在2011年濒临违约时,大多数美国国债收益率实际上下降了。市场并没有定价债券本身违约的政治风险。它反而关注的是政治对峙可能加剧从大衰退中复苏的宏观经济风险。

这就是主要教训:投资者担心违约可能会颠覆经济。这不是关于偿还债务的能力。而是关于愿意偿还。因此,真正的风险是经济上的 —— “特殊措施”后的违约将终结我们避免衰退的任何希望。这就是为什么我认为市场还没有做出反应。

我关注的事情

- 显然,民主党正在为债务上限危机筹款。

- 生活方式在大流行病中的转变是巨大的。这让曼哈顿每年损失$120亿。

- 通货膨胀和供应链瓶颈甚至让一家折扣零售商重新陷入破产。

- 这些排名靠前的基金经理表示,市场的涨势是一个熊市陷阱。

债务上限是美国特有的事情

在工业化国家中,只有丹麦和美国对政府债务设有名义上的限制。但在丹麦,当它们在2008年金融危机期间接近极限时,随后将其提高到了一个不会成为政治争议焦点的水平。

相比之下,在美国,2011年是一场政治对决,只有在国会共和党人同意提高债务上限作为支出削减的交换条件时,才在违约前两天结束。因此,这些对决实际上只发生在美国。

我问了我在伦敦的同事Kristine Aquino,那边的市场专业人士对债务上限的喧嚣有什么看法。这是她说的:

在大西洋彼岸,债务上限的辩论并没有像以前那样引起人们的关注。在彭博社伦敦新闻室和伦敦金融城以及其他地方的投资者之间的对话中,几乎没有提到。也许这是一种自满 —— 在1月底的一项彭博调查中,383名受访者中有40%表示他们预计借贷危机将被避免。显然存在着冷漠:谷歌数据显示,在对美国债务上限的搜索兴趣的可能评分为100分时,英国得分为20分。

但欧洲仍在努力应对自身问题。虽然另一项彭博调查中的大多数参与者认为该地区今年将避免能源危机,但近三分之一认为明年冬天可能再次出现问题。在英国,政府和家庭都在应对自70年代中期以来最大的购买力下降和比俄罗斯更为黯淡的经济前景。

因此,尽管债务上限争论的灾难性结局肯定会对美国以外的市场产生影响,但国际投资者似乎更关注自己国家的更紧迫问题,而不是关注他们之前见过的故事的最新一章。

按数字计算

- $31.4万亿 - 美国联邦债务的当前限额

那么这会变得真实吗?

最终,这场对峙将变得重要。但要等到晚春。

例如,目前一些共和党国会议员正在 提出一项税收法案,将2017年到期的减税措施永久化。共和党人怎么会在提议通过未来减税措施创造更多债务时还关心债务上限呢?有人可能会认为 这是关于优先事项而不仅仅是绝对债务水平。尽管如此,这削弱了整个论点,使得争吵看起来更像是一件政治事情,没有人应该关心 — 除非我们违约。而我们还没有接近那一步。

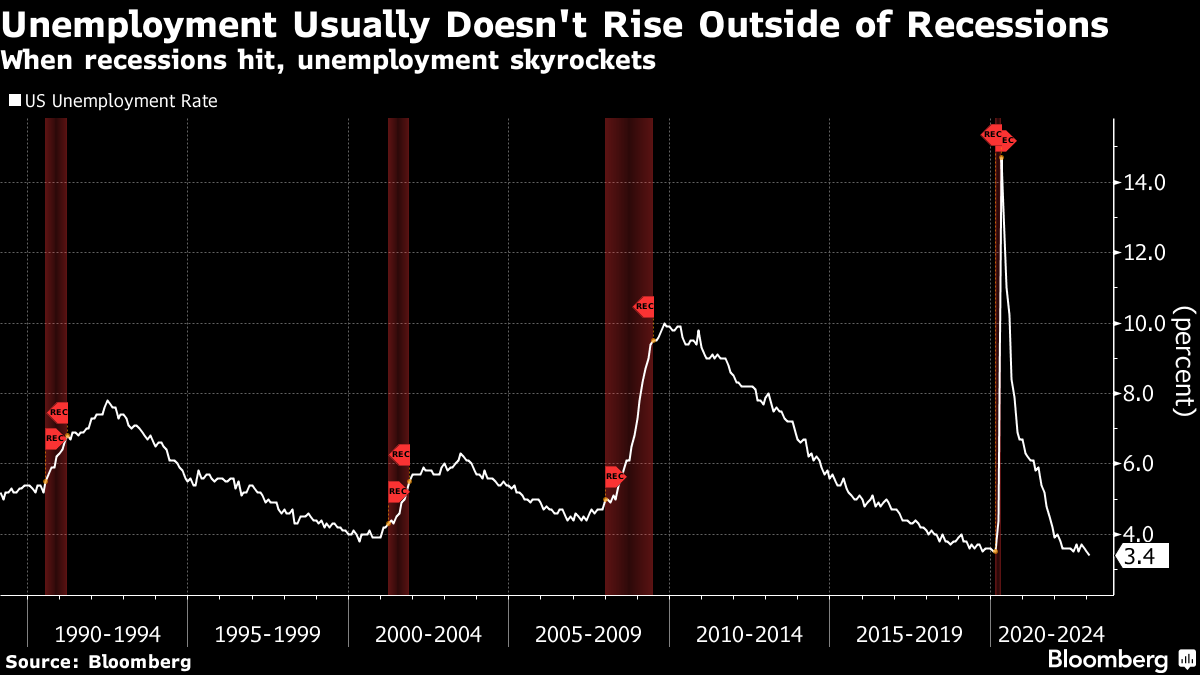

当我们在四月和五月更接近时,经济可能会有很大不同。现在美国的基准失业率是五十年来最低的。而失业保险的初次申请每周低于20万,按照历史标准来看是一个非常低的水平。这表明美国的就业市场表现良好,足以支持持续的消费支出。许多家庭仍然有着疫情时代的储蓄,这让他们有足够的财务信心来避免因为担心即将到来的裁员而削减支出。

但是到了四月或五月,我们可能会处于一个非常不同的境地。失业率是一个“均值回归”的数据系列,意味着它不会长时间保持在非常低的水平。而当它上升时,往往会大幅上升。

所以这有点像一个开关。要么是开着的,要么是关着的。经济可以在失业率逐渐下降直到遇到障碍时持续发展。像1990年代中期的联邦利率上调后出现的中期经济放缓并不会阻止这一过程。但是当我们遇到障碍时,失业率不会略微上升,而是会飙升。

所以这有点像一个开关。要么是开着的,要么是关着的。经济可以在失业率逐渐下降直到遇到障碍时持续发展。像1990年代中期的联邦利率上调后出现的中期经济放缓并不会阻止这一过程。但是当我们遇到障碍时,失业率不会略微上升,而是会飙升。

债务上限僵局导致政府支出受限,随之而来的实际违约将是一个在经济上非常创伤的经历,会从经济中抽走大量资金,很可能引发衰退 —— 经济命运的一个重大转折点。到了四月或五月,这将成为主要问题。

市场应该如何思考这个问题?

如果回顾2011年最相关的经历,方向是明确的 — 消费者信心下降和政府支出对增长施加拖累,导致利率下降。

如果当时没有达成协议,2011年8月初就会发生违约。但是10年期国债利率在六个月前的时候已经达到了接近3.75%的高点。然后在7月份暴跌,甚至在达成协议后继续下跌。利率直到2013年初才恢复到2%。这让你对整个混乱对美国近期经济风险造成了多大影响有了一定的了解。而且欧盟正在经历债务危机也没有帮助。

如果当时没有达成协议,2011年8月初就会发生违约。但是10年期国债利率在六个月前的时候已经达到了接近3.75%的高点。然后在7月份暴跌,甚至在达成协议后继续下跌。利率直到2013年初才恢复到2%。这让你对整个混乱对美国近期经济风险造成了多大影响有了一定的了解。而且欧盟正在经历债务危机也没有帮助。

这一次我认为美国和全球经济都处于更好的位置。尽管如此,脆弱性依然存在,因为债务上限僵局发生在经济已经在减速进入许多人认为将会是一场衰退的时候。

这意味着押注应该是为了更低的收益率,但同时也是更低的债券和股票价格,因为债务利差扩大,盈利预测下降,以及衰退风险增加。

关于市场结果的一些最后想法

我记得,在2001年发生了9/11恐怖袭击后,我曾想到过第一次海湾战争期间石油价格的表现。对我来说,那是历史上的类比。因此,我认为袭击后石油价格可能会上涨。事实上,他们没有上涨,而是暴跌。对我来说,这是一个“预料之外”的教训。仅仅因为某一特定危机中事件以某种方式发展,并不意味着市场结果在新的不同危机中会是相同的。

2011年是一个非常不同的时刻和地点 — 伴随着大规模金融危机,量化宽松和欧洲主权债务危机仍在持续。如今,美国仍在努力摸索在一场独特破坏性大流行之后我们如何生活和工作。量化宽松已经转向量化紧缩。而乌克兰欧洲存在一场活跃的战争。通货膨胀持续高企。这些是非常不同的情况。也许在经济衰退逼近时,收益率不会暴跌。也许会上升。至少这是财政部长耶伦的观点。

当然,如果共和党和民主党达成协议,整个危机都可以避免。然后还有一些补救措施,比如支付优先级、优质债券,甚至是一枚价值一万亿美元的铂金硬币。即便如此,我们应该为违约风险做好准备。即使没有债务上限,我的基本观点是经济衰退是可能的。这对股市是负面的,企业盈利仍在被下调。

此外,正如我在选举后提到的,在2011年债务上限僵局中,根据彭博经济学的数据,企业高收益债券上涨了156个基点。如果今天发生同样的情况,我认为这足以将美国推入更深的衰退。实际违约将更糟糕。

因此,目前,我们可以继续关注通货膨胀,因为它是一切围绕的主要开关,希望(并祈祷)尽管数字高企,也能实现软着陆。如果通货膨胀不减轻,美联储可能会延长加息。但到了五月,焦点将开始转向债务上限,因为违约和潜在的深度衰退将成为更切实的风险。

退休危机?

仿佛我们还没有足够的担忧!退休储蓄需要多少才够?您是希望提前退休,还是打算永远不退休?在我们最新的MLIV Pulse调查中分享您的观点调查问卷。

本周引用

“这样一场前所未有的事件的经济影响肯定是负面的。然而,围绕美国经济将遭受的损失的速度和幅度存在着巨大的不确定性。”

Wendy Edelberg 和 Louise Sheiner

布鲁金斯学会,如果债务上限不被提高,我们应该担心到什么程度?