每周要闻:日本央行出人意料;原来富人喜欢债券 - 彭博社

Katie Greifeld

日本国旗飘扬在日本东京的日本银行(BOJ)总部外。

日本国旗飘扬在日本东京的日本银行(BOJ)总部外。

摄影师:Noriko Hayashi/Bloomberg 欢迎阅读《每周修复》,这是富裕零售投资者的首选通讯。我是跨资产记者Katie Greifeld。

扰乱和平

上周美联储、欧洲央行和英国央行齐声降低政策预期后,这周宏观前景本应相对平静。但日本银行 确保 事情不会那么简单。

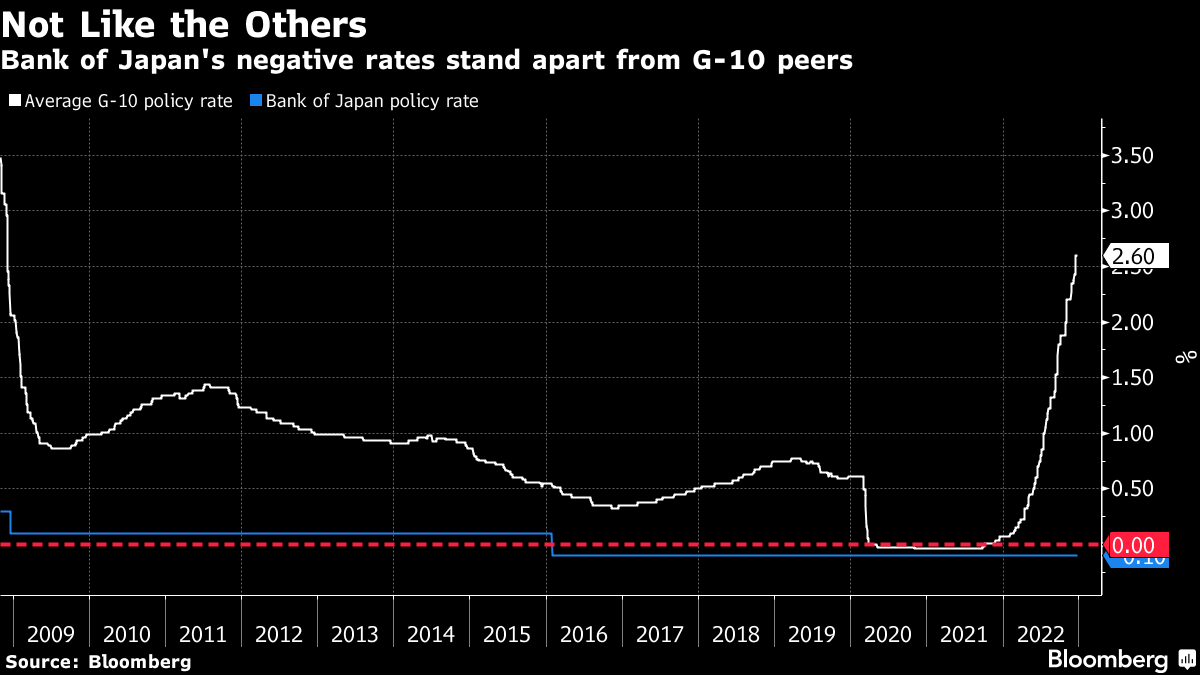

政策制定者通过宣布允许日本国债收益率上升至约0.5%,是前一限制0.25%的两倍。这一举动没有在任何人的预料之中:在决定前,彭博调查的47位经济学家都预计该行将保持其收益率曲线控制政策不变。

尽管日本银行坚称此举旨在增强其货币宽松政策的可持续性,但市场上自然流传的猜测是,取消上限是走向终结十年非常规刺激政策的早期步骤。

瑞银证券首席日本经济学家、前日本银行官员安达正道表示:“无论日本银行如何称呼这一举措,都是迈向退出的一步。这为2023年在新行长任期下进行可能的加息打开了大门。”

显然,日本央行加息的后果将是巨大的。从象征意义上讲,这将标志着宽松货币政策的正式结束。日本央行是仍然利率为负的最后一个G10央行,目前利率为-0.1%。这与G10央行的平均政策利率2.6%相比。

显然,日本央行加息的后果将是巨大的。从象征意义上讲,这将标志着宽松货币政策的正式结束。日本央行是仍然利率为负的最后一个G10央行,目前利率为-0.1%。这与G10央行的平均政策利率2.6%相比。

日本央行退出负利率政策以及认为还有更多措施的想法也将颠覆建立在日本超宽松货币政策基础上的投资策略。日元兑美元汇率在日本央行决定后飙升了多达4.8%,这是本世纪以来最大的波动。一些投资者正在押注日元可能再涨10%,Societe Generale SA、Schroders Plc、PineBridge Investments和Fidelity International等公司都对日元表示看涨。

这可能对所谓的套利交易产生深远影响,投资者借入更便宜的货币来购买收益更高的货币。由于日本仍然保持负利率,日元是最受欢迎的资金货币之一。从现在开始,这种角色可能会受到质疑。

“如果本周的举措是收紧的第一步(我们认为是),这可能会开启一个日元走强的新时期,”布朗兄弟哈里曼的策略师在周三的一份报告中写道。“因此,日元可能不再是套利交易的首选货币。”

毫不掩饰的看涨情绪

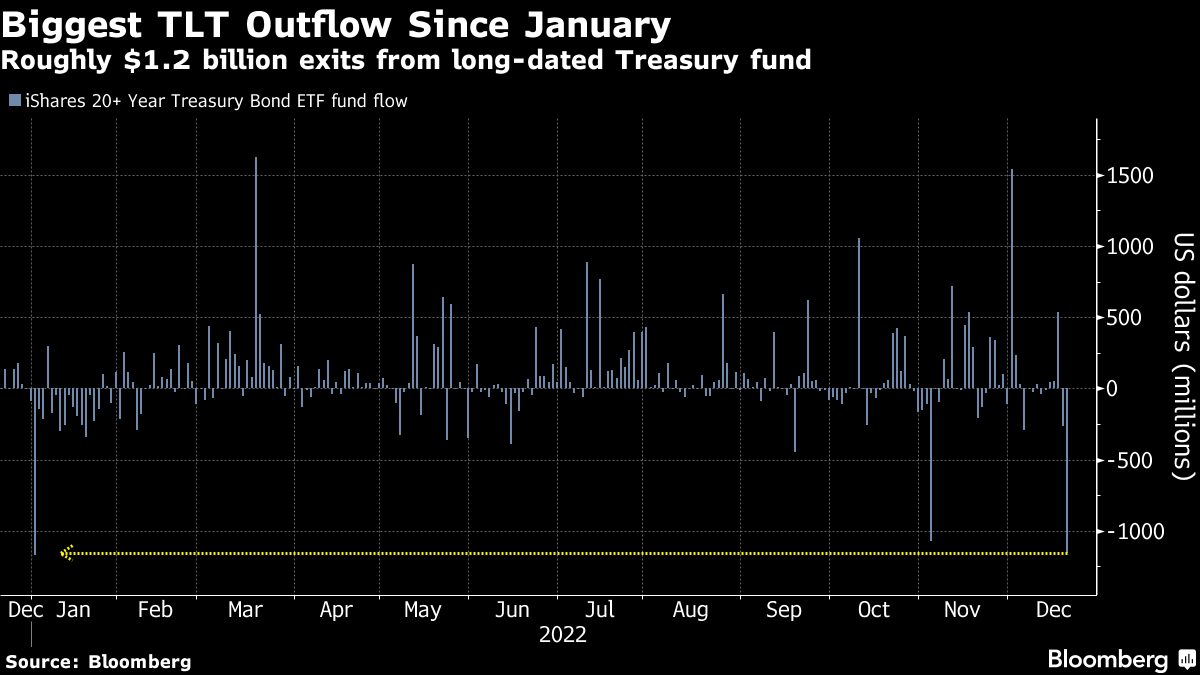

日本央行的意外举动也在全球债券市场引起了连锁反应,在周二的纽约交易中,10年期美国国债收益率迅速上涨了10个基点。投资者在决定后从价值280亿美元的iShares 20+年期国库券ETF(代号TLT)中撤出了大约12亿美元,这是该基金自1月以来最大的单日资金流出。

逻辑很简单:国内较高的收益率可能意味着日本债券买家的投资减少。尽管他们最近一直在抛售国债,但日本投资者是美国政府债券最大的外国持有者。

逻辑很简单:国内较高的收益率可能意味着日本债券买家的投资减少。尽管他们最近一直在抛售国债,但日本投资者是美国政府债券最大的外国持有者。

“担忧在于,随着外汇套期交易到期,日本持有者将抛售美元债券,”Academy Securities的宏观策略负责人彼得·特奇尔说。“我并不过分担心,但在这些收益率下,这绝对是一个卖出或获利的借口。”

尽管日本投资者退出国债市场可能是一个长期的担忧,但展望2023年,似乎每个人都对债券持乐观态度。

这个判断是双重的:2023年的经济衰退是华尔街的共识,许多国债期限接近4%,蓝筹公司债券接近5%。尽管经济衰退将给股票市场带来麻烦,许多人警告称明年的盈利预期仍然过高,但债券可能会受益。

“如果你不认为自己正朝着最坏的经济情景发展,你不会想持有股票,因为我们认为盈利数字将令人失望,”Nuveen首席投资策略师布莱恩·尼克在彭博电视采访中说。“但如果你持有信用,如果你认为违约风险相当低,而且根据信用评级,你可以获得5%至9%的回报,如果你看高收益债券,这些是我们认为投资者能够赚钱的地方。”

可以肯定的是,股票和债券一样,在过去的一年中都遭受了惨淡的命运。但预计明年将会出现分歧。今年的固定收益抛售大幅降低了敏感度风险 —— 一种对利率变化敏感度的衡量方式 —— 而较高的收益意味着修剪票息变得更具吸引力。

但对于股票来说,随着明年开始披露财报,更多的痛苦正在逼近。此外,较高的收益意味着股票整年来一直在稳步失去对债券的优势。所谓的联邦储备模型 —— 它将标普500指数的盈利收益率与10年期国债的收益率进行比较 —— 显示出该基准股票相对于债券的优势处于十年来最微弱的水平。

但对于股票来说,随着明年开始披露财报,更多的痛苦正在逼近。此外,较高的收益意味着股票整年来一直在稳步失去对债券的优势。所谓的联邦储备模型 —— 它将标普500指数的盈利收益率与10年期国债的收益率进行比较 —— 显示出该基准股票相对于债券的优势处于十年来最微弱的水平。

“我们认为进入下一个季度持有股票市场是得不偿失的,”巴瑞资产管理公司首席投资官艾米·孔在彭博电视采访中表示。“我们已经将任何多余的现金更多地投向债券市场,那里的收益率开始变得更具吸引力。”

富裕的零售交易者加码

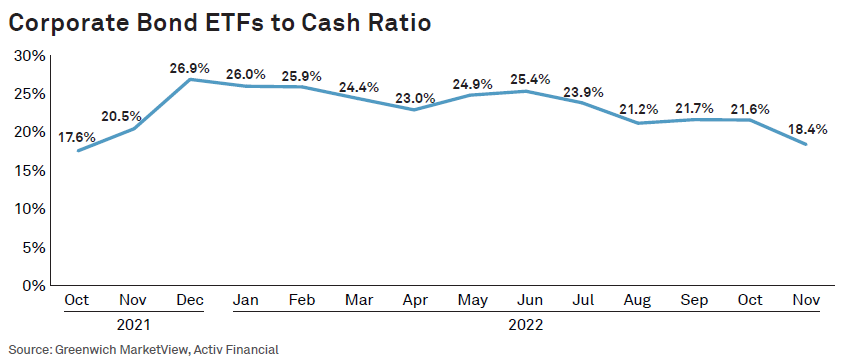

上个月,信贷ETF的交易量跌至一年多来的最低水平,因为富裕的零售投资者转向现金市场追逐多年来最高的收益率。

根据Coalition Greenwich的一份报告,信贷ETF的交易量在第四季度“回到了地球上”。企业债券ETF的名义交易量在11月份占总交易活动的约18%,是自2021年10月以来相对现金市场最慢的月份,远低于2022年26%的峰值,数据显示。

现金债券交易的回升部分是由富裕的零售投资者推动的,他们更有可能交易个别债券,而不是他们不那么富裕的同行。根据Coalition Greenwich的Kevin McPartland,持有债券至到期的优势意味着投资者能够获得票息和本金支付。相比之下,信用ETF并不会到期,它们的估值可能会因利率波动而日益波动。

Coalition Greenwich表示,信用ETF的交易量在第四季度回落。BloombergCoalition Greenwich的市场结构研究负责人McPartland在一份报告中写道:“这里当然存在与现金市场创纪录交易量的相关性,部分原因是零售投资者。”“与持有个别债券至到期不同,信用ETF仍然存在一定的利率风险,因为联邦储备委员会未来行动的不确定性。”

Coalition Greenwich表示,信用ETF的交易量在第四季度回落。BloombergCoalition Greenwich的市场结构研究负责人McPartland在一份报告中写道:“这里当然存在与现金市场创纪录交易量的相关性,部分原因是零售投资者。”“与持有个别债券至到期不同,信用ETF仍然存在一定的利率风险,因为联邦储备委员会未来行动的不确定性。”

这与电子交易平台Tradeweb本月早些时候发布的年度客户信函完美契合,首席执行官Lee Olesky和总裁Billy Hult在信函中详细介绍了零售固定收益市场的崛起,你可能会想到的市场是:市政债券。详细“2022年夏季,代表他们的零售客户访问Tradeweb市政债券平台的理财顾问以大约4比1的比率购买市政债券,说明了零售固定收益趋势在更广泛的市政债券市场中变得多么重要,”Olesky和Hult写道。

奖励积分

SBF的 25亿美元保释金 是美国历史上最大的之一。这并不意味着他拥有那么多钱

古根海姆的Minerd曾是 华尔街局外人,现在却把它当作家

比特币最大的交易 从英雄创造者变成了寡妇制造者