市场仍在怀疑美联储其中一个是错的 - 彭博社

Edward Harrison

股市在8月份下跌,美联储主席杰罗姆·鲍威尔在杰克逊霍尔经济政策研讨会上表示,利率将在相当长的一段时间内保持较高水平,抵制了可能使其抗击通胀战役复杂化的美联储转向的想法。投资者仍然怀疑美联储是否会坚持这一立场。

股市在8月份下跌,美联储主席杰罗姆·鲍威尔在杰克逊霍尔经济政策研讨会上表示,利率将在相当长的一段时间内保持较高水平,抵制了可能使其抗击通胀战役复杂化的美联储转向的想法。投资者仍然怀疑美联储是否会坚持这一立场。

摄影师:迈克尔·纳格尔/彭博社 自9月以来,美联储一直在暗示将把利率提高到限制性水平,并在整个2023年保持在那里。但市场并没有在听,因为美联储基金期货暗示明年下半年将降息。市场和美联储谁是对的?只有一种情况下市场才可能是对的 —— 如果通胀显著下降,美国经济在未来几个月陷入衰退。

市场正在与美联储对抗

美联储上次在9月份做经济预测时,官员们预测明年底联邦基金利率将达到4.6%。自那时以来,包括主席杰罗姆·鲍威尔在内的一系列美联储发言人警告称,本周的预测将会有所上调。然而,市场的定价仍低于9月份规定的4.6%。

投资者可能只是在寻求在经历了非常困难的2022年之后得到一些缓解。但是,债券和股票市场对未来充满了很多一厢情愿的想法。这并不意味着市场是错的。毕竟,最新数据显示,美国11月份的消费者价格下降幅度超出预期。但市场的利率定价只有在有限的情况下才对投资者有利。所有这些情况都涉及通胀从略高于7%大幅下降,美联储随之降息。这给了很少的错误空间。如果美联储不兑现承诺,股票和债券将再次经历一年波动的回报。

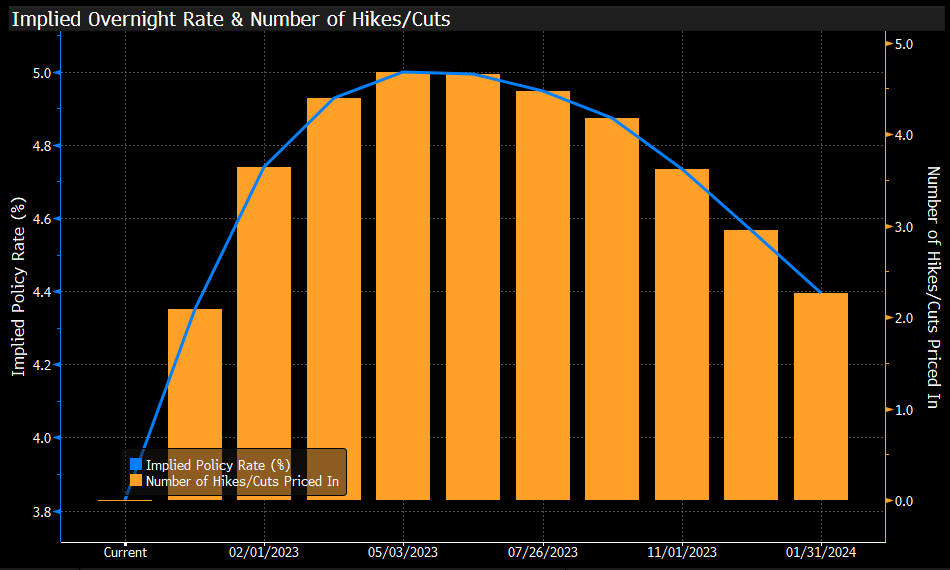

联邦基金期货市场水平过低

当联邦储备委员会在周三发表声明时,投资者将首次减少对新闻稿内容的兴趣,而更关注联邦储备委员会在其经济展望摘要中的预测。这是因为,在连续四次上调三四分之一的利率之后,市场已经定价了将会出现半个百分点的上调。声明不会告诉市场任何它不已经知道的信息。

相反,注意力将集中在2023年底的利率预测上,因为这是联邦储备委员会和市场之间紧张关系最大的地方。自今年夏天以来的信息一直是,2022年年底和2023年的水平将反映出联邦储备委员会将会逐渐提高至适度收紧水平,然后保持在那里“相当长一段时间”。鲍威尔甚至承认,11月份的“影子点图”显示的水平甚至比9月份还要高。

联邦基金期货市场也显示2023年的利率将上升。但是在五月之后,债券市场衍生品暗示联邦储备委员会将在2023年结束前开始降息半个百分点。

这将抹去2023年所有的紧缩,尽管鲍威尔明确告诉我们他们不会降息。怎么回事?

这将抹去2023年所有的紧缩,尽管鲍威尔明确告诉我们他们不会降息。怎么回事?

从各个市场来看,可以明显看出投资者预计衰退将导致2023年下半年降息。我们可以从倒挂的收益率曲线中看出,3个月期国库券和2年期国库券的利率都比10年期债券高出将近90个基点。

我们还可以看到,油价也在一定程度上反映出这一点,上周欧美两地的合约价格接近或低于一年来的最低水平,这表明全球需求预计将减弱。

我们还可以看到,油价也在一定程度上反映出这一点,上周欧美两地的合约价格接近或低于一年来的最低水平,这表明全球需求预计将减弱。

表面上看,美联储降息将足以支撑股票和垃圾债券等风险资产,这是根据股票的市盈率和高收益债券的利差来判断的。然后一切都会好起来。继续。

表面上看,美联储降息将足以支撑股票和垃圾债券等风险资产,这是根据股票的市盈率和高收益债券的利差来判断的。然后一切都会好起来。继续。

按数字来看

- 4.53% 预计2023年12月联邦基金利率,根据2023年12月13日期货价格隐含的预期。

这是一个美好的故事。但存在着很大的风险。

一个问题是,美联储告诉我们,即使通胀适度下降,它也不会降息。只有在出现相当严重的衰退时,美联储才会这样做。如果联邦基金利率是,比如,5%,通胀率是3%,那么通胀后的实际利率是2%。不错。但是,美联储怎么知道通胀会从3%下降呢?如果经济反弹,通胀迅速回升到5%,美联储在停止加息几个月后降息,看起来会很愚蠢。

更有可能的情况是,美联储将在2023年初加息,并将利率维持在那里,可能长达18个月。如果通胀下降不够,他们甚至可能会再加息一两次。

但即使市场所警示的衰退情景也存在问题。我们知道,当失业率如此之低,工资增长如此之高时,美联储不愿意降息。在上个月出席布鲁金斯学会活动时,鲍威尔表示,工资增长比符合美联储2%通胀目标水平高1.5到2%。他还说,每个求职者有1.7个工作岗位可供选择,这表明劳动力市场过热。

要降低利率,不仅通胀必须下降,增长也必须下降。如果看看失业救济申请,无论是最初申请还是继续申请,数字仍低于去年同期水平。

这表明目前还没有足够大的失业“工资冲击”能够引发衰退。

这表明目前还没有足够大的失业“工资冲击”能够引发衰退。

最近的就业报告远高于预期。而实际工资水平的指标一直很强劲。最近个人收入月增长0.7%,足以支撑消费,即使通胀率达到5%或6%。

最近的就业报告远高于预期。而实际工资水平的指标一直很强劲。最近个人收入月增长0.7%,足以支撑消费,即使通胀率达到5%或6%。

这表明美国的增长放缓被推迟,利率有可能比美联储周三即将预测的更高。

这一切对资产价格意味着什么?

总体而言,我对投资级债券仍持乐观态度,但不如以前,因为最近几周债券的涨势明显。低等级债券看起来最不具吸引力。根据高收益债券专家马蒂·弗里德森的说法,目前可能应该提高信用质量,因为更高的违约周期在前方。这对于评级较低的资产价格是不利的。

在股票方面,良性情景是通胀下降而没有衰退。市场信号显示这是不太可能的。即使发生这种情况,我对目前水平下的市盈率能够开启一个长期牛市持怀疑态度。总的来说,考虑到可能的经济放缓,股票在折现率和盈利增长方面都面临阻力。这将导致2023年的市场波动。

我认为市场目前低估了下行风险。本周我们将一窥美联储的利率预测引擎内部。我怀疑我们将看到2023年年底的利率数字更接近5.25%,而不是债券市场所定价的4.5%至4.6%。这是一个在接下来几个月内需要弥合的巨大差距。如果这个差距主要是市场向美联储靠拢而不是相反的情况,那么股票可能会重新测试低点,而长期国债收益率可能会上升。

加密货币是没有税务责任价值的法定货币

关于加密货币的一点,因为FTX联合创始人兼首席执行官Sam Bankman-Fried被指控欺诈并被逮捕。

我第一次在本通讯中写有关加密货币的文章是在五月份,我说过“加密货币冬天”即将来临,而且随着行业整合,一些加密货币将会归零。自那时以来,发展只是加强了我对这一点的信念。自从Bankman-Fried在那个Odd Lots播客中的评论无意中暗示加密货币是庞氏骗局以来,我一直在思考这个问题。

加密货币的核心概念是,网络效应足以维持数字货币生态系统,而无需主流用例或杀手级应用程序来提供价值底线。但仅有网络效应和稀缺性是不够的。你需要一个用例。例如,黄金在珠宝上有用途。而银也有工业用途。

从这个意义上说,加密货币是一种法定货币 -- 没有任何像黄金或银这样的基础商品支持 -- 但没有像所有由政府支持的法定货币那样对生产产出征税和可执行性作为交换媒介。这些是政府货币的可识别用例 -- 既作为日常交易中唯一的合法货币,也作为支付税款的方式。事实上,正是第二个用例创造了法定货币的价值,根据一种被称为图表主义的经济学派别。

假设你是一家设在丹麦的英语书商(举个随机的例子),你的许多客户在海外。他们可以用欧元、美元、英镑或比特币支付你。这并不重要。当到了结算账目并向丹麦政府支付税款的时候,你必须用克朗支付。作为一家丹麦公司,你必须“得到”克朗。这单单就给货币价值,因为特定金额等同于你在与政府的税务结算中的有形生产产出。请记住,所有这些都是在法律的惩罚下发生的。你可能因未能支付税款、使用不同形式的实体现金或使用伪造的政府货币而被监禁。

加密货币没有这些。通过用收益农场吸引人们到你的平台来建立网络效应是不够的。一旦人们进入一个平台,就需要有一些他们可以用你的代币做的有形事情。如果你处于一个压制或通货膨胀的政权中,比特币就有价值。这单单就会维持它。泰达币和USDC,最大的稳定币,到目前为止已经通过了FTX的测试。而去中心化的加密货币可以说很好地经受住了崩溃的考验。

所有这些对加密货币都是积极的。但是崩盘还没有结束。我怀疑很多另类币的价值会归零,因为网络效应会对它们起反作用,而且没有基本价值来证明持有它们的理由。一旦这种情况发生,为了生存和繁荣,剩下的加密货币将需要一个杀手级应用程序。

私人市场风险是已知的未知数

由于本通讯主要是关于识别风险的,我想谈谈私人市场,这在加密货币繁荣时也很流行。我正在探讨的一个问题是我们是否没有意识到的风险。这是因为如今进行首次公开募股的公司比过去大得多。在零利率的黄金时代,首次公开募股公司估值的很大一部分增长都归私人投资者所有。但现在一个新的宏观制度已经来临,任何人都无法猜测这个市场会出现什么样的按市场价值计算的损失。由于投资者不需要按市场价值计算,他们可以将这些损失延续下去。但这只是将大量资本绑在了无用资产上。如果涉及债务,如私募股权,这可能是一个潜在的系统性问题。我希望在以后的一期中更仔细地研究这个问题。

本周引用

“在未来几个月中,至少还会有一些坑洼,从通胀前景来看,我们会遇到一些问题,”Aneta Markowska

Jefferies首席财务经济学家

我关注的事情

- 日本央行可能很快放弃零利率。

- 小心,零售投资者的宠儿特斯拉的问题正在积累。

- Bankman-Fried的道歉之旅本不应有意义。

- 随着他们放松“零COVID”政策,COVID正在席卷中国。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。