每周修正:牛市中的唯一债券熊;Carvana股价暴跌 - 彭博社

Katie Greifeld

美国华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼,2022年11月9日星期三。

美国华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼,2022年11月9日星期三。

摄影师:Graeme Sloan/Bloomberg 欢迎来到每周修复,天花板就是地板。我是跨资产记者凯蒂·格雷菲尔德。

有点孤单

每个人都看好债券。KKR看好,摩根士丹利看好,Pimco看好 —— 这个名单还在继续。然后就是富国银行。

富国银行宏观策略师埃里克·纳尔逊认为,到2023年初,10年期国债收益率应该会飙升至4.25%至4.75%。其逻辑是,为了成功将通胀拉低,所谓的实际收益率需要上升 —— 这意味着名义利率也需要大幅上升。

“联邦储备委员会将不得不保持政策非常紧缩一段时间,对我们来说,这意味着还有很大的上涨空间,”纳尔逊在接受彭博电视采访时对乔纳森·费罗说。“联邦储备委员会很可能会降息,也许不会在明年,但在2024年及以后,但他们再次降息至零的可能性非常低。因此,未来三、四、五年的利率底线要比过去周期中的要高得多。”

为了阐明这一观点,纳尔逊将我们带回到了2018年。在当时,10年期国债收益率比较低,与当时截然不同的宏观背景形成鲜明对比。现在,全球央行正在积极加息并缩减资产负债表,通胀补偿水平过低。将这些因素加在一起,纳尔逊表示,对于新一年的基准收益率来说,4%将更像是一个底线而不是上限。

为了阐明这一观点,纳尔逊将我们带回到了2018年。在当时,10年期国债收益率比较低,与当时截然不同的宏观背景形成鲜明对比。现在,全球央行正在积极加息并缩减资产负债表,通胀补偿水平过低。将这些因素加在一起,纳尔逊表示,对于新一年的基准收益率来说,4%将更像是一个底线而不是上限。

考虑到目前10年期国债收益率约为3.5%,这意味着目前的收益率与4.75%之间存在很大的差距。而且,随着华尔街上下的每个人都在警告称美联储将把美国推入衰退,国债收益率曲线的长端最近受到了很多关注。

但是,如果纳尔逊对世界的愿景成真——结构性通胀意味着结构性政策利率上升——那么额外的125个基点收益可能并不过分。

听说过这个吗?

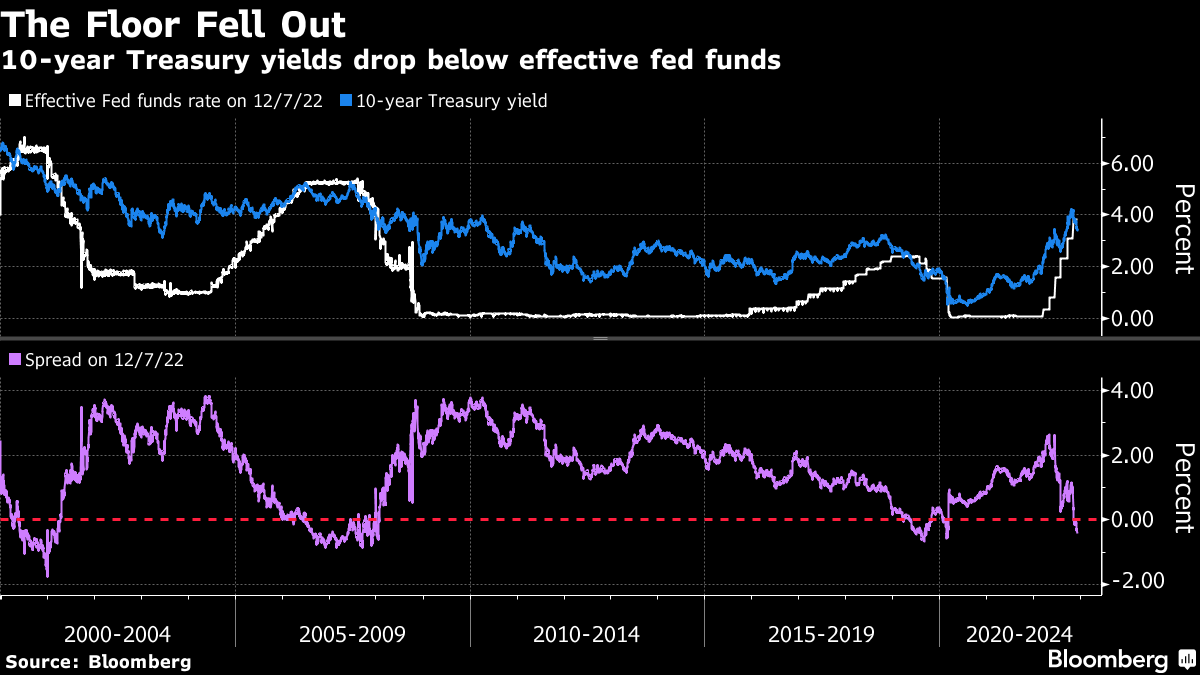

目前,人们对传统的收益率曲线感到非常焦虑,但还有另一个需要担心的利差:10年期国债收益率与有效联邦基金利率之间的差距。

过去七周内发生的大规模债券狂欢活动使得10年期国债收益率比有效联邦基金利率低约30个基点,而目前有效联邦基金利率约为3.8%。尽管这听起来像是一个毫无必要的专业术语利差,但它有着有趣的历史。

自21世纪初以来,这个利差只出现过另外三次重要的倒挂情况。在每一次情况下,当美联储达到过去加息周期的终点利率时,这种动态就会发生逆转。BMO资本市场表示,这其中的重要性在于投资者正在定价下一个周期中经济放缓的可能性。

但与2001年、2007年以及最近的2019年不同,我们知道联邦储备局还远未到达终点。即使对于央行的更保守预测也包括额外一个百分点的加息,其中包括下周的50个基点的举措,这将进一步倒挂利率曲线。

但与2001年、2007年以及最近的2019年不同,我们知道联邦储备局还远未到达终点。即使对于央行的更保守预测也包括额外一个百分点的加息,其中包括下周的50个基点的举措,这将进一步倒挂利率曲线。

必须记住,资金利率-10年期收益率曲线倒挂并不是一个二元事件,BMO的Ian Lyngen表示。联邦基金利率低于10年期收益率的程度对于推断非常重要。

“当我们在12月14日迎来被广泛预期的50个基点加息时,考虑到那种倒挂的深度以及对于联邦储备局试图实现的目标与市场参与者担忧之间的脱节意味着什么,那将具有完全不同的含义,”BMO利率策略师Lyngen在该公司的Macro Horizons播客上表示。

不安的休战

任何周期的转变都会带来引人入胜的公司财务故事,而Carvana正在不情愿地成为聚光灯下的焦点。

彭博新闻本周披露,一些二手车经销商最大的债权人,包括阿波罗全球管理公司和太平洋投资管理公司等大佬,同意结盟,在与该公司的谈判中作为一个统一的阵线,据知情人士透露。总共,该集团持有Carvana约40亿美元的无抵押债务,占总额的约70%,据知情人士透露。

正如彭博社的Davide Scigliuzzo和Eliza Ronalds-Hannon所指出的,这是一种某种程度上的停火,旨在防止在新融资或债务重组周围可能发生的债权人之间的暴力冲突。这是一种经常被陷入困境的公司采用的策略:一群债权人提供紧急融资,以换取在公司破产时跳到队列前面的好处,将其他债权人推到后面。

当然,这是一种不稳定的停火。Scigliuzzo和Ronalds-Hannon报道称,这项协议将至少持续三个月,之后基金经理们可以自由与Carvana独立谈判。尽管三个月后协议可能会延长,但也有可能有些债权人不会加入。

当然,这是一种不稳定的停火。Scigliuzzo和Ronalds-Hannon报道称,这项协议将至少持续三个月,之后基金经理们可以自由与Carvana独立谈判。尽管三个月后协议可能会延长,但也有可能有些债权人不会加入。

“投资者在这些日子里互相不信任,”彭博智库(Bloomberg Intelligence)的负责债务困境的高级信用分析师Phil Brendel说。“他们当然不信任公司管理层,但他们也不信任彼此。”

无论如何,Carvana的股权和债务均出现了严重崩溃。公司到2030年到期的33亿美元债券已经暴跌至大约42美分的交易价格——低于50美分的价格表明交易员认为存在很高的违约可能性。

与此同时,仅在周四就出现了30%的反弹,Carvana的股价今年已经下跌了近98%。Wedbush分析师Seth Basham在彭博社独家报道债权人协议后,将他对该股票的12个月价格目标削减到仅为1美元,警告称“更有可能进行债务重组,可能会使股权在破产情况下变得毫无价值。”

不安的宁静

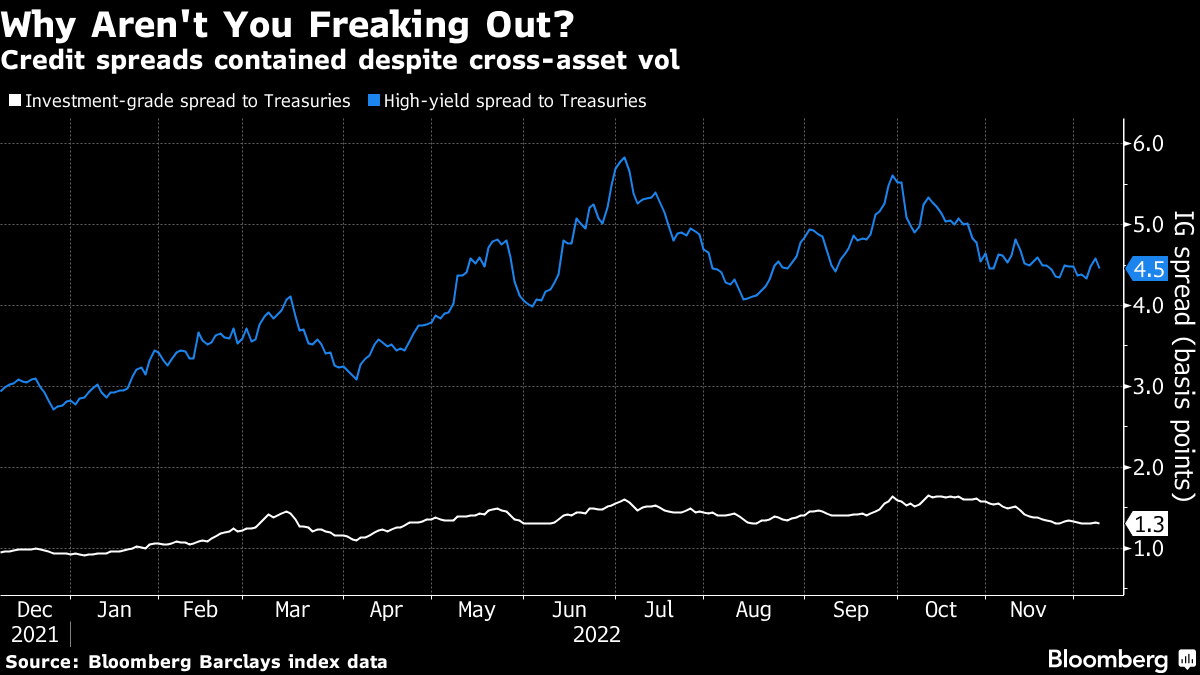

但在Carvana的故事不断发展之外,在企业信贷市场上却异常平静。对于美国银行来说,这是一个令人担忧的原因。

尽管该银行对明年美国经济“轻微”衰退的看法,但在投资级债券市场中很难找到任何压力迹象。根据美国银行信贷分析师的说法,诸如利差扩散、评级动量以及潜在降级为垃圾级的定价等指标都在典型范围内。

“缺乏压力表明另一种不确定性,”美国银行分析师尤里·塞利格在一份报告中写道。“在衰退中通常会出现问题。目前市场不知道投资级债券市场会出现什么问题。”

这是一个有趣的谨慎提示,考虑到塞利格并不一定预测会发生任何问题。在本周发布的银行2023年高评级信贷展望中,塞利格写道,随着通货膨胀放缓,利差可能在未来六个月内缩小到130个基点,从而减轻了利率带来的威胁。这比该银行先前的目标145个基点要低。

这是一个有趣的谨慎提示,考虑到塞利格并不一定预测会发生任何问题。在本周发布的银行2023年高评级信贷展望中,塞利格写道,随着通货膨胀放缓,利差可能在未来六个月内缩小到130个基点,从而减轻了利率带来的威胁。这比该银行先前的目标145个基点要低。

此外,美国银行预计明年蓝筹债务将实现12.9%的回报,并特别看好B级非金融债券,认为其比单A级债券更具吸引力,“由于利差收窄和降级风险有限,其β值更高。”在持续时间上,塞利格认为10年期票据是最合适的。

因此,再次强调,并不是基本情况会出现问题 —— 实际上,美国银行正在寻找“弹性投资级基本面,因为收入受通货膨胀支持,管理层继续减少债务” —— 但缺乏担忧也是一个小小的担忧。

奖励积分

WNBA明星 格里纳被释放 以一对一交换武器商

第一个 Z世代 国会议员在华盛顿找不到住房

联合利华据称正在考虑30亿美元的美国 冰淇淋 品牌出售