英国的头条指数与历史相比看起来便宜 - 彭博社

John Stepek

里希·苏纳克,有可能成为今年英国的第三任首相

里希·苏纳克,有可能成为今年英国的第三任首相

摄影师:克里斯·拉特克利夫/彭博社欢迎来到Money Distilled*。我是约翰·斯特佩克。每个工作日,我都会关注市场和经济领域的最重要发展,并解释这一切对您的资金意味着什么。*

我想听听您的意见,所以请将您的反馈、意见或问题发送给我,邮箱是[email protected]。我计划每周五刊登最好的评论,所以如果您不希望我考虑您的发表意见,请明确表示,否则我会认为您乐意看到您的名字(或电子邮件化名)出现在公众视野中。

如果您还没有这样做,请在这里注册,确保每天都能收到Money Distilled的最新内容。

今早我在阅读什么

- 不管你喜欢与否,英格兰银行正在成为货币政策的先驱,马库斯·阿什沃斯说。

- 不仅仅是英国面临着上升的抵押贷款成本和下滑的房价 —房价暴跌正在全球蔓延。

- 我们自己的政府现在可能占据了我们大部分注意力,但中国刚刚经历了一场彻底而令人担忧的动荡,这已经使整个地区的市场动荡不安。

习近平,中国主席,已经用他的盟友填满了中国最强大的机构——政治局常委会。Bloomberg### 英国看起来很便宜

习近平,中国主席,已经用他的盟友填满了中国最强大的机构——政治局常委会。Bloomberg### 英国看起来很便宜

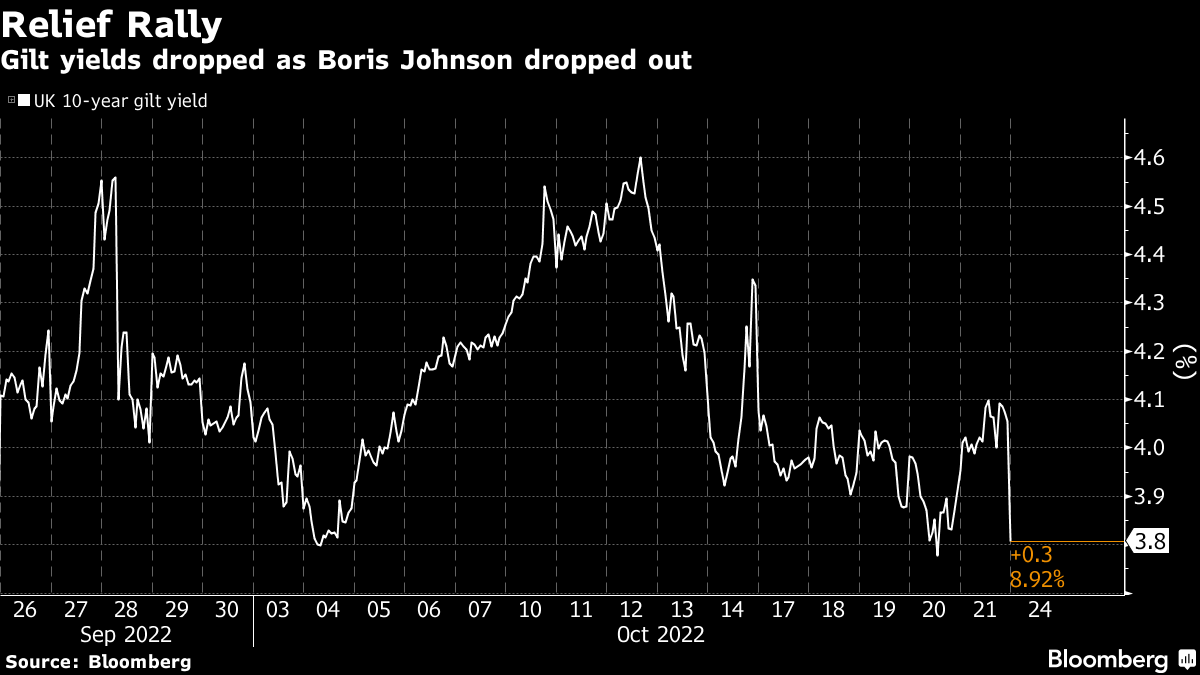

鲍里斯·约翰逊退出角逐首相的行列。可以说,市场感到宽慰。英国国债收益率急剧下降(您在下面图表中看到的白线末端的下降是英国的借款成本下降)。

而且,需要明确的是,这并不是全球债券收益率普遍下降的结果。美国10年期政府债券收益率与英国债券收益率之间的“利差”(即差距)今天早上明显有利于英国,这表明市场并没有像之前那样特别关注我们。

而且,需要明确的是,这并不是全球债券收益率普遍下降的结果。美国10年期政府债券收益率与英国债券收益率之间的“利差”(即差距)今天早上明显有利于英国,这表明市场并没有像之前那样特别关注我们。

现在,我相信还有很多可能的曲折(如果您还没有的话,那就订阅我的同事阿莱格拉·斯特拉顿的每日政治简报,The Readout,以便掌握最新情况)。但也有很大可能,到今天结束时我们将有一位新的首相,里希·苏纳克,市场认为他们可以支持(即使他自己的政党在钦佩方面似乎不那么团结)。

所以让我们回到我们几天前一直在威胁要讨论的话题:英国资产便宜吗?

当涉及到英国的头条指数,富时100指数,答案很明显是“是的”。彭博智库的蒂姆·克雷格黑德(Tim Craighead)和洛朗·杜伊莱(Laurent Douillet)指出,该指数的市盈率约为8.7倍。这低于疫情期间的最低点 —— 他们称这仅仅与“2008年和2011年的低谷”可比。

它不仅相对于自身历史看起来便宜 —— 与其他市场相比也显得便宜。在估值方面,富时100指数与欧元区股票(以欧洲斯托克斯600指数衡量)相比折价约20%,与标普500指数相比则高达45%。

考虑到多年来英国资产备受蔑视的程度,你可能会原谅自己认为这种情况很正常。但事实上,正如克雷格黑德和杜伊莱指出的,这两项指标都大致处于“10年平均值的两个标准偏差以下”。

对于那些在统计课上落后的人,用通俗的英语来说,这只是意味着“这种情况并不经常发生”。

所以,是的,它很便宜。这是否意味着值得投资呢?嗯,正如克雷格黑德和杜伊莱所指出的,富时100指数之所以便宜是有充分理由的。

一个问题是富时100指数中充斥着资源股。因为石油和大宗商品股票如此周期性,你必须以不同的方式考虑它们的市盈率。通常情况下,如果收益正在增长,投资者会对一只股票感到更兴奋,因此愿意为这些利润支付更多,因为他们期望未来收益将继续增长。结果,市盈率倍数会扩大(因为“p”增长速度比“e”快)。

但是当矿业和石油股票赚大钱时,通常是因为大宗商品价格飙升。通常情况下,大宗商品价格飙升之后会出现下跌。正如资源行业的一句老话所说,“高价的解药就是高价。”

这意味着当收益高时,投资者愿意为这些收益支付的倍数往往较低。简而言之,风险在于富时100指数的市盈率可能会上升,是因为“收益”下降,而不是因为“价格”上升(作为投资者,我们更希望看到后者)。

除此之外,富时100指数估值偏低的另一个原因是,它通常在那些增长前景并不那么令人兴奋的行业中占据很大的权重,而这些行业通常以较低的市盈率交易。

尽管如此,这并不全是由这些因素造成的。“根据克雷格黑德和杜伊莱特的说法,约四分之一的MSCI英国指数的市盈率比它们五年平均市盈率低两个标准偏差或更低。” 特别受打击的行业包括资产管理公司和房地产开发商,而“医疗保健和电信行业也很突出。”

因此,虽然值得注意这里的特殊情况,但在投资时我们可以感到相对自信的少数几件事之一是估值很重要。如果你在资产便宜时购买,你会期望其长期回报比在其价格昂贵时购买时更好。

所有这些并不意味着廉价股票会立即上涨。但无论如何,这不是你应该考虑你的投资组合的方式。这不是关于尝试“购买即将上涨的东西” — 那是市场定时,那是愚人的游戏。

这是关于寻找你相信长期内能够获得稳定回报的资产,而其中很大一部分取决于你最初购买时的价格。从这个角度来看,毫无疑问,相对于历史,英国的价格是低的。

我们将在本周晚些时候更深入地探讨这一点(并且也会更仔细地看一下由富时250指数更好代表的国内股票)。但我认为我的主要观点是,当资产便宜时,总会有令人信服的理由使它们变得更便宜。有时候你只需要忍耐。

如果你是通过朋友或同事转发这封电子邮件的,请告诉他们我对他们无可挑剔的品味表示敬意,然后以你自己的名义订阅,这样你就可以直接收到未来的版本 — 在这里注册*。*

当日图表… 日本效仿坎努特王

今年日元大幅贬值。上周末,日本当局决定他们已经受够了,他们介入市场,将日元兑美元的价格从150以上拉回到147以下。然而,这种干预似乎已经开始失效。

日本的问题在于其央行目前将10年期债券利率保持在0.25%。因此,日本利率与美国(以及大多数其他国家)的利率之间的差距不断扩大。随着债券收益率无法上升,压力正在转移到货币市场。

日本的问题在于其央行目前将10年期债券利率保持在0.25%。因此,日本利率与美国(以及大多数其他国家)的利率之间的差距不断扩大。随着债券收益率无法上升,压力正在转移到货币市场。

因此,很难看到日元进一步贬值的压力何时会减轻,除非美联储停止加息(从而日本与世界其他地区之间的利率差距停止扩大),或者日本央行屈服并允许收益率上升。

我的美国同事爱德华·哈里森在他最新一期的新闻简报《一切风险》中详细介绍了这一切。在这里阅读。

每日名言

“我们可能会很幸运。我们可能只是重新经历上世纪70年代。”

奈尔·弗格森

历史学家和作家

弗格森在他最新的彭博专栏中警告说,重演战乱的1940年代是一个真实的可能性### 给…下个数字

- 5亿英镑据《泰晤士报》报道,新的邦德街地铁站的预算超支估计为5亿英镑,该站为伊丽莎白线提供服务。这座位于伦敦市中心的车站今天上午开放,比线路本身开通时间晚了五个月

在你离开之前…

我们生活在一个政治和政治干预对市场影响远比2008年前的共识、全球化和选民冷漠时代更为重要的世界中。因此,请务必阅读我的同事阿莱格拉·斯特拉顿的每日简报,《The Readout》,以保持最新。