恒大:99%债券减记让对冲基金吃了中国市场的苦果 - 彭博社

Press Association

一个废弃的建筑工地,位于几乎空无一人的中国恒大集团开发的北京恒大城市广场购物中心。

一个废弃的建筑工地,位于几乎空无一人的中国恒大集团开发的北京恒大城市广场购物中心。

来源:彭博社关注我们在 @BloombergUK 和 Facebook,并在 The Readout newsletter with Allegra Stratton 结束您的一天。

乘客们已经收到警告,苏格兰火车服务将因铁路工作人员持续罢工而面临进一步重大干扰。

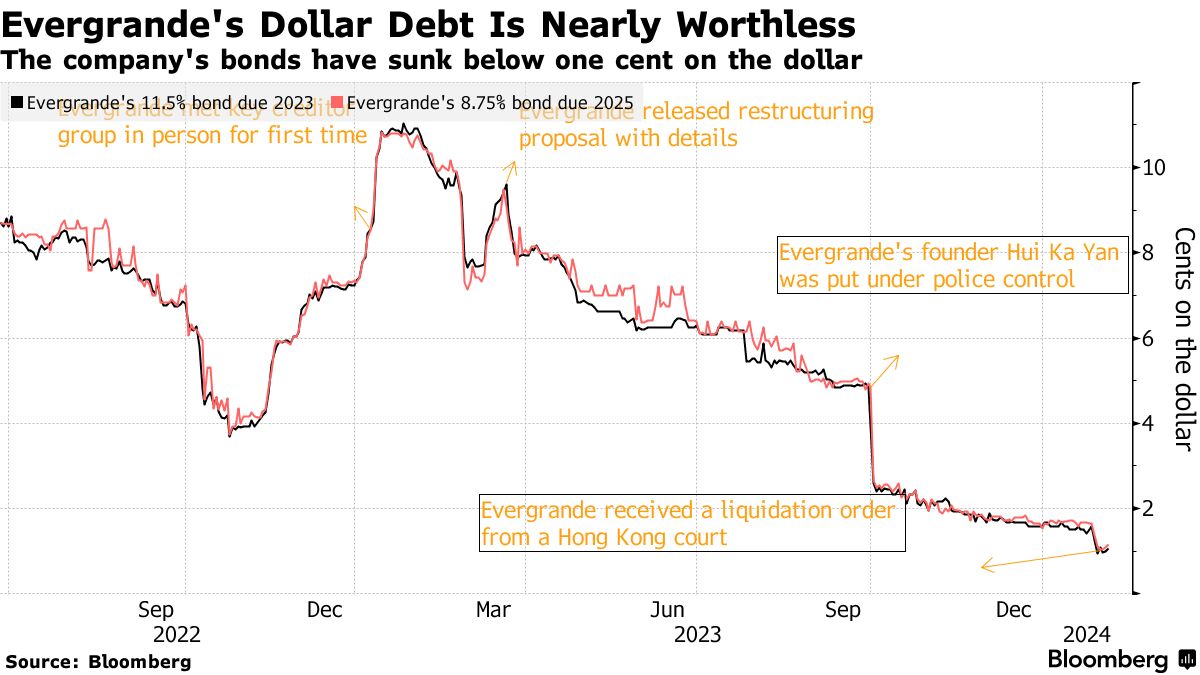

从远处看,中国恒大集团 具备了一个杀手级的困扰债务交易的所有要素:$190亿 的境外债券违约; $2420亿 的资产;以及一位看似决心支撑该国摇摇欲坠的房地产市场的政府。因此,美国和欧洲的对冲基金纷纷涌入债务市场,期望通过高额回报来提升他们的收益。

然而,在接下来的两年里,他们得到的是与共产党讨价还价的危险性的严酷教训。现在,这些谈判已经破裂 —— 一家香港法院已下令对恒大进行清算,债券在二级市场上几乎一文不值,仅价值原价的1分钱。

观看:恒大接下来会怎样?

在1月29日之后清盘令的影响下,中国历史上最大的一起事件,谈判双方的关键人物描绘了一个卡夫卡式的画面,无数未知政府处理者的无休止微观管理通过令人昏昏欲睡的渠道传达给投资者,然后被长达数月的对话间隔所打断。最后一次间隔发生在法院12月的裁决之后,给了双方一次最后机会达成协议。

彭博采访了十多位直接了解谈判情况的人士。所有这些人要求匿名,因为他们未被授权公开评论私人对话。

收听 • 30分钟6秒

收听 • 30分钟6秒

彭博监控:市场对中国问题不以为然(播客)

尽管全球资金管理人员长期以来一直知道中国政府以一种在发达国家中不常见的方式对企业事务施加影响,但恒大对许多人来说仍然是第一手的教育,让他们了解当局为了政治和经济的便利性会干预到什么程度。

他们说,债券上的每一美分都向投资者发出警告,其他中国公司,包括碧桂园控股有限公司,在经济低迷中跟随恒大违约,官员们一直在努力解决。而该国对外国债权人的漠视几乎肯定意味着更多的债权人将被出售。

“投资者可能没有完全意识到国家干预的风险,”The Credit Roundtable主席David Knutson说,该组织是一家由投资者组成的机构,致力于应对不利于债券持有人的企业行动。“在国内债权人和外国债权人之间分摊损失将是政治问题。”

当然,导致恒大债券暴跌的不仅仅是北京的介入。

国家深化的房地产市场低迷,7万亿美元的股市暴跌以及温和的政策回应都在影响更广泛的情绪。事实上,该公司的大部分资产已被查封或位于中国大陆而非香港,可能无法触及包括Davidson Kempner Capital Management、King Street Capital Management和Contrarian Capital Management在内的债券持有人,这也导致了极低的回收预期。

Davidson Kempner和King Street的代表拒绝置评,而Contrarian Capital未回应要求置评的请求。

在接近谈判的人士提出的一长串不满中,几乎所有人都指出,恒大的决策者缺乏明晰。

在接近谈判的人士提出的一长串不满中,几乎所有人都指出,恒大的决策者缺乏明晰。

在公司2021年违约后不久,一个由广东省官员主导的风险管理委员会成立,该委员会由公司高管和国有债务管理人员组成,旨在指导重组。省级当局还在那一年表示,他们将派遣一个工作组加强对恒大的内部控制和管理。

在谈判过程中,恒大代表有时会提到“广州”(广东省会)负责审查几乎所有关键决定,但债权人不清楚他们指的是哪些实体或个人。

投资者和顾问抱怨他们不完全了解在谈判中优先考虑了谁的利益,也不清楚他们正在与哪些政府层面打交道。

熟悉情况的人士表示,这个神秘但无处不在的团体从未直接与参与离岸债务谈判的人员互动。他们的观点通过公司的财务顾问中国国际金融股份有限公司和中国银行国际控股传达给债券持有人,通过一个复杂的通讯网络,包括在香港和内地的律师和顾问,人们说。

关于困境投资领域的更多信息,请订阅 The Brink

该集团可以并且确实以最少的解释否决债权人的提议,据知情人士透露。

举例来说,该集团对一项早期提议表示反对,该提议本应让离岸债权人获得恒大在岸项目产生的未来收入流。据知情人士称,这笔现金反而被保留用于确保交付其他公司项目。投资者并未收到这样的理由,他们只被告知这些条款是不可接受的。

恒大、中金公司、中银国际和广东政府的代表未回应请求置评。

| 阅读更多关于恒大清算的信息 |

|---|

| * 恒大清算将为债权人留下微薄收益 * 恒大未售楼盘、许家大宅对债权人不利 * 恒大清算令意味着什么?问答 * 恒大在潜在清算中可能面临的情景 |

然而,去年年初,恒大及其债权人似乎接近一项协议,以重组公司的离岸债务负担。其到期日为2025年的47亿美元美元债券价格飙升至11美分。

但一系列挫折,包括房地产销售弱于预期,监管机构的推迟以及恒大亿万富翁主席许家印的拘留,最终击沉了一项交易,加剧了进一步的挫折,导致谈判严重破裂,据知情人士称。

12月初,当香港法院给予恒大最后一次达成交易的机会时,公司代表基本上保持沉默。一个多月过去了,他们最终再次通过电子邮件联系了离岸债权人组。

当他们这样做时,他们的提议让债券持有人大吃一惊。据了解情况的人说,他们的提议不仅没有加强他们的报价,而且还越过了债权人组认为明确规定的一些红线。

一个关键的争议点是一群被确定为C类的债权人的索赔,这些债权人包括一些国有银行,据知情人士称。

尽管恒大最终同意让债权人控制两家离岸上市单位的股权 —— 这是之前拒绝做出的妥协,但该计划将使外国债权人的要求和银行持有的债务处于同等地位,缩小了国际投资者的份额,多位熟悉情况的人士称。离岸债权人认为该计划特别令人反感,因为C类债权人还可以接触到他们几乎无法追索的在岸资产。

很快就提出了一份反对意见,公司在1月29日最新安排的清盘听证会前几个小时发送了另一份提议。

依然,进展甚微。在听证会上,债权人团体表示愿意给公司更多时间达成协议,但据知情人士称,他们既没有要求再次延期,也没有要求解散令。

最终,负责审理此案的法官对协议进展缺乏满意感到沮丧,下令对公司进行清算。

‘严重挫折’

一位恒大顾问表示,虽然他们为谈判结束感到宽慰,但谈判的结局让他们感觉浪费了两年时间。这种情绪被许多人共享。

公司的法院指定清算人来自Alvarez & Marsal,现在开始着手扣押和分割这家开发商价值1.74万亿元(2420亿美元)资产的过程,其中超过90%位于中国大陆。然而,鉴于香港的破产程序在中国受到有限认可,债权人面临着艰巨的任务来收回损失。

“当地政府不太可能允许离岸索赔人获取有价值的在岸资产,而实际上破产的开发商难以履行政治上敏感的在岸义务,”私募股权公司凯源资本董事总经理布洛克·席尔弗斯表示。“这对中国仍在发展中的信贷市场是一个严重挫折,只会加剧随着外国资本越来越寻求更低风险投资渠道而导致的市场情绪下滑。”