世界经济发生了什么?澳大利亚可能对美国没有教训 - 彭博社

Chris Anstey

你好。今天我们将看看澳大利亚和美国之间的差异,因为市场对美联储可能开始放缓货币紧缩感到兴奋。我们还报道了对护士需求激增的情况,以及一项考虑银行状况的新利率。

非理性繁荣

发生在南半球的事也许应该留在南半球。

澳大利亚央行仅将利率上调了25个基点,这一举措远低于大多数人的预期。美国股市录得了自2020年以来最大的两天涨幅。

人们的想法是:这是新时代的一个新迹象,澳洲央行的同行 — 尤其是美联储 — 将会效仿,放缓他们的货币紧缩步伐。

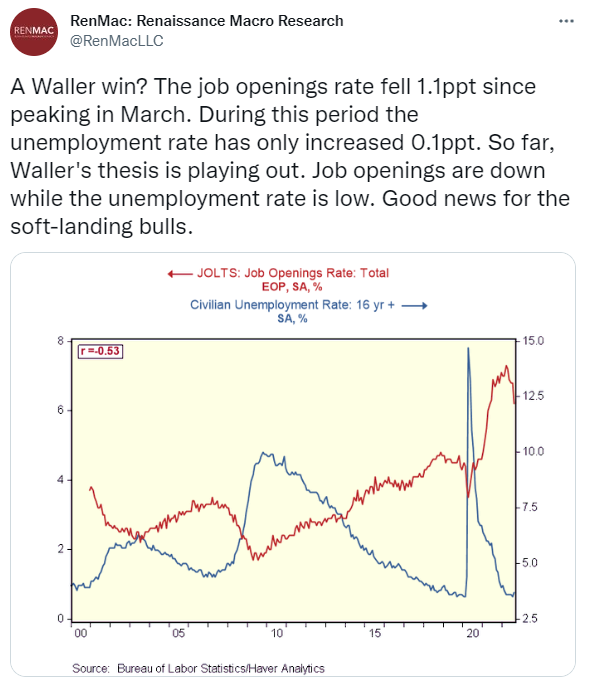

问题在于,澳大利亚不仅在地理上与其更大的同行相距甚远,而且在许多方面都是一个离群值。Renaissance Macro Research的Neil Dutta指出,“美国经济并没有像澳大利亚那样受全球经济的影响。”

问题在于,澳大利亚不仅在地理上与其更大的同行相距甚远,而且在许多方面都是一个离群值。Renaissance Macro Research的Neil Dutta指出,“美国经济并没有像澳大利亚那样受全球经济的影响。”

“我们开始看到一些鸽派可以依靠的事情,但我认为这不足以阻止11月再次上调75个基点,” Dutta周二写道。

而美联储副主席Lael Brainard指出有必要密切关注“跨境溢出和回流”,她和她的同事们一直在一贯警告美国的抑制通胀将需要时间。

正如 Matt Boesler 在这里报道的,美联储目前的政策路径仍然是陡峭的,除非出现重大意外。

值得注意的是:最近澳大利亚央行的历史也表明对其他国家的启示有限。

澳大利亚采取了 收益率曲线控制 来应对疫情,但这并没有被广泛采纳为模板。美联储和欧洲央行坚持量化宽松加超低短期利率的方案。

澳大利亚联邦储备银行行长 Philip Lowe。摄影师:Brent Lewin/Bloomberg相反,当波动的市场迫使澳大利亚央行去年11月放弃收益率曲线控制时,这并没有成为日本央行的前兆,后者一直坚持自己的收益率曲线控制 —— 该政策自2016年采纳以来一直如此,并且在这样做时直面市场。

澳大利亚联邦储备银行行长 Philip Lowe。摄影师:Brent Lewin/Bloomberg相反,当波动的市场迫使澳大利亚央行去年11月放弃收益率曲线控制时,这并没有成为日本央行的前兆,后者一直坚持自己的收益率曲线控制 —— 该政策自2016年采纳以来一直如此,并且在这样做时直面市场。

“我们认为这里有一些借鉴意义,但不是太多,建议投资者在对澳大利亚央行做出反应时要谨慎。” Evercore ISI 的 Krishna Guha 和 Peter Williams 在周二写道。

Brainard正在“开始阐述一个考虑到美元走强对全球溢出效应以及需要考虑政策滞后的减速案例,”这对写作双人组来说。“但我们在美国或欧元区减缓加息方面还没有达到那个阶段。”

在澳大利亚的邻国新西兰,我们也没有进入减缓加息阶段。其央行周三将 加息 率上调了半个百分点,这是连续第五次会议上调,并暗示还会有更多加息。

- *有提示或反馈?请通过电子邮件联系我们:*[email protected]

经济场景

2012年,习近平主席上台时,他继承了一个新近富裕的国家,这个国家由一个因为数十年腐败和分权而削弱的执政党所统治。

现在,自毛泽东以来最有权势的人有了一条明确的道路,可以在本月的五年一度的党代表大会上获得违背先例的第三个任期。

但正如彭博的大篇幅报道所展示的,习近平日益扩大的权威也是以牺牲广泛的社会和经济自由为代价的。

但正如彭博的大篇幅报道所展示的,习近平日益扩大的权威也是以牺牲广泛的社会和经济自由为代价的。

如今的中国比习近平上台时更加闭关自守和保守,他在国内推动最大程度的控制,同时挑战美国主导的世界秩序。

在这里阅读更多。

今日必读

- 护士需求大增 | 从德国到阿拉伯联合酋长国和新加坡,各国正在加大力度吸引外国护士,以缓解短缺情况。

- 处境艰难 | 英国首相利兹·特拉斯试图在她执政的保守党成员在经历了几天的挫折后重新振作起来,这几天她在一项旗舰减税政策上做了180度大转变。

- 乌克兰央行行长 | 基里洛·舍甫琴科突然辞职,理由是健康原因,这个国家正在努力抵御俄罗斯的入侵,并稳定一场战争摧毁了经济。

- 加拿大压力 | 主要反对党保守党正在加大对该国央行的压力,尽管该党的新领袖已经搁置了之前要求总裁下台的呼吁。

- 劳动力缺口 | 美国的移民人数在经历了两年的急剧减少后正在回升,但这种增长不太可能填补因员工短缺而导致的新冠疫情造成的缺口,这些行业依赖外国人。

- 供应链缓解 | 自三月以来,美国供应链活动首次增加,受库存水平上升的支撑,尽管运输成本连续第六个月下滑。

- 意大利打击 | 欧洲央行执行委员会成员法比奥·帕内塔将不会成为意大利的下一任财政部长,这对右翼领袖乔尔贾·梅洛尼试图组建一个投资友好内阁的努力构成打击。

- 中国疫情 | 中国的新冠病例攀升至两周多来的最高水平,一周长假期间的爆发打破了对在党的大会前保持对病毒严格控制的希望。

- 汽油出口禁令? | 拜登政府正在研究是否禁止出口汽油、柴油和其他精炼石油产品会降低燃油价格。

需要了解的研究

几年前,我们曾写过关于“快速之星”在美联储的文章。

这个想法是找到一个与确保金融稳定一致的利率。

一个远低于该水平的利率会导致金融系统中的过度,表现为资产泡沫和极端杠杆。而一个远高于该水平的设定则会扼杀风险承担,并消灭推动经济增长的“动物精神”。

现在,一组经济学家讨论了一个类似的主题。R*是既不刺激也不限制增长的“中性”利率,而他们谈到的R**则是金融稳定的利率。

在上周在纽约举行的一次会议上,他们研究了银行业面临筹集资金上限的情况,这反过来会通过更昂贵的信贷、资产价格下跌和经济活动下降而带来问题。

他们表明,随着银行杠杆越来越高,金融稳定率会降低。

“这对货币政策有影响,即使实际利率相对较低,也可能引发金融不稳定,”Ozge Akinci、Gianluca Benigno、Marco Del Negro和Albert Queralto说。

阅读完整研究 这里。

在 #EconTwitter 上

喜欢阅读《新经济日报》吗?

- 点击这里 查看更多经济故事

- 收听 Stephanomics podcast

- 订阅 这里 我们的 Supply Lines 每日简报

- 关注我们 @economics

- 第五届彭博新经济论坛将于11月14日至17日在新加坡举行,汇集了公共和私营部门领导人,他们怀有雄心勃勃的想法、充足的资本和勇气,以应对全球经济面临的紧迫问题。了解更多 并获取观看直播的独家提醒。